個人の資産運用を診断するプロセスを考えてみる

トウシル / 2022年4月26日 16時8分

個人の資産運用を診断するプロセスを考えてみる

あるFPさんの問いかけ

先日、ある会社の仕事を手伝っていた時に、その会社のFPさんから、個人の資産運用に対してどのようにコンサルティングしたらいいのかについて質問を受けた。

私は、個人向けの資産運用相談を仕事としていないので、過去に具体的な事例がある訳ではない。将来も、個人向けの相談を仕事にしたいとは思わないが、その「方法」を考えてみることには興味がある。

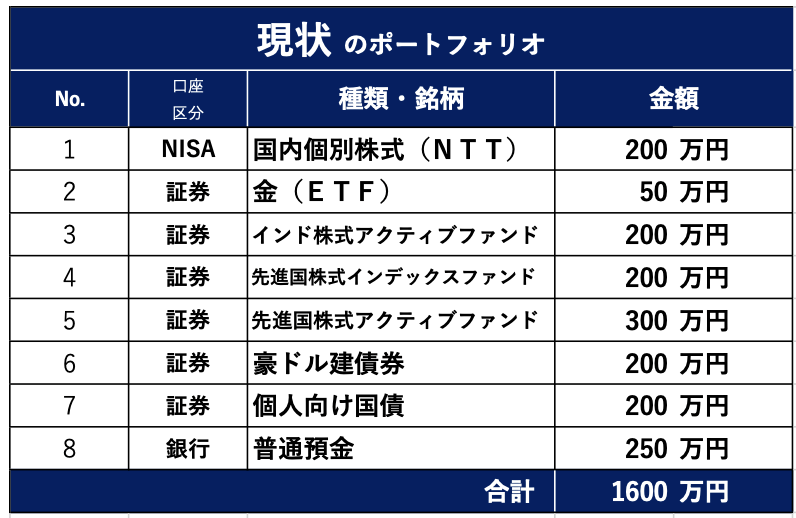

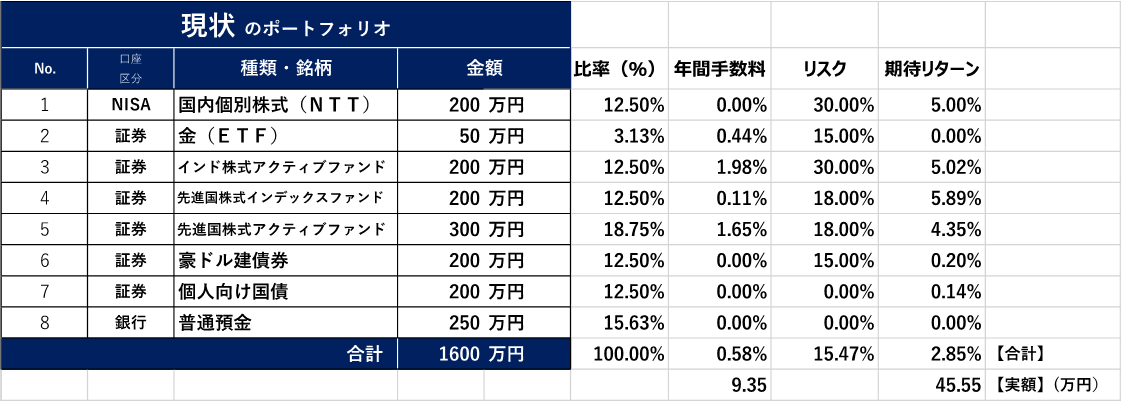

そのFPさんに、例えばこんな資産運用状況ならどうするという例を作ってくれたら、コンサルティングの手順を考えてみたいと言ったところ、FPさんは、具体的な例を作ってくれた。図1がそれだ。

以下、FPさんと私の架空の会話と途中に適当な説明を加える形で、個人向けのコンサルティングの手順を考えてみたい。

(図1)FPさんが作ったポートフォリオ

山崎「1,600万円あるのか。しかし、診断するにはやや地味だね」

FP「地味でスミマセン。でも、現実の個人はこんなものですよ。もっと預金が多いくらいがむしろ普通ではないでしょうか」

与えられた課題なので、この題材に取り組んでみることにした。

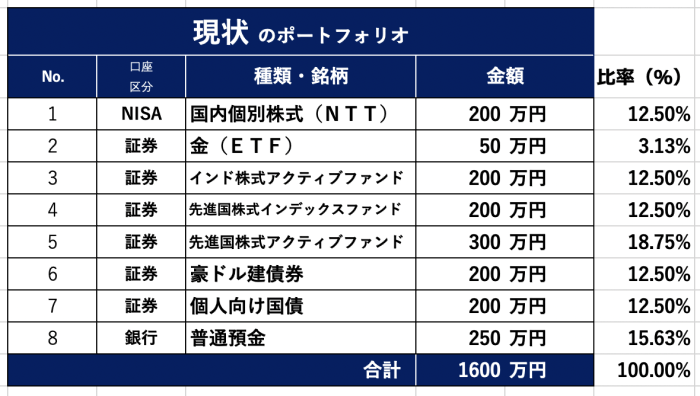

最初に行ったのは、個々の運用対象が占める全体の中での比率を計算することだった。元ファンドマネージャーとしては比率で示して貰う方が分かりやすいし、後の計算のために必要でもある。

(図2)比率を見る

山崎「なんだか、バラバラだね。でも、この人、NISA(ニーサ:少額投資非課税制度)を使っているのは立派だね。コンサルティングでは、ここは褒めた方がいいな。多少は褒めないと、他の話を聞いてくれないからね。

しかし、こんな感じのポートフォリオを見ると、金融機関との付き合い方が気になるなあ」

FP「どこが問題ですか?」

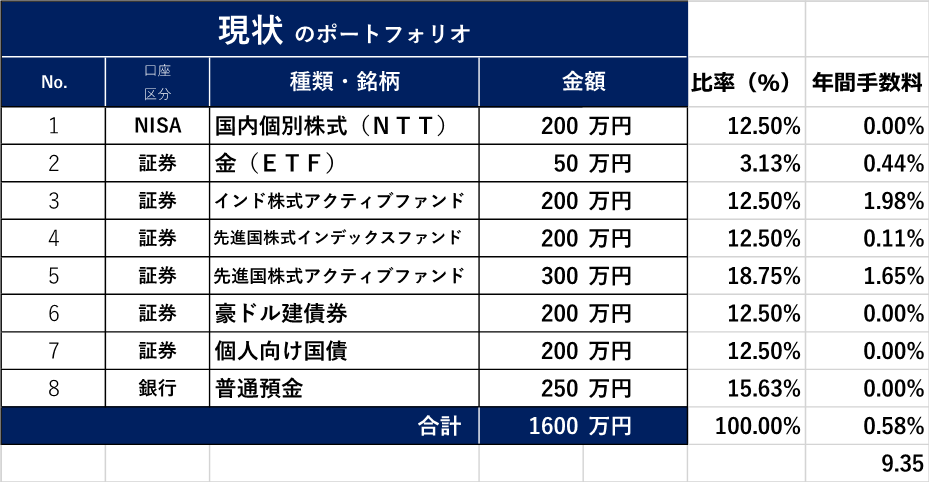

山崎「先ずは、金融機関に支払っている手数料を見てみましょう。それぞれの運用対象の手数料を調べてみて下さい」

手数料から見る問題点

(図3)手数料を調べてみた

山崎「調べてくれて、ありがとう。右下の9.35とは、年間に9万3,500円の支払いがあるということですね」

FP「はい。実際には、投資信託を買う時の販売手数料もあるでしょうから、もっと多額の手数料を支払っていると思います」

山崎「そうだろうねえ。ご本人には、たぶん毎年10万円近い手数料を支払っている自覚はないだろうなあ。無駄な手数料を支払っていることは間違いない」

FP「どうアドバイスしたらいいですか?」

山崎「先ずは、年間に10万円近い手数料を無駄に支払っていると本人に知って欲しい。そして、今取引している金融機関及びその担当者に問題があることを自覚して貰えるといい。投信の選択は、いかにも勧められて買ったという感じがする。おそらく、無駄な販売手数料も支払っているはずだ。

1〜6番までのリスク資産の投資金額が1,150万円ある。これを、仮に世界株式のインデックス・ファンドに全て入れ替えると、ファンドの運用管理費用が0.12%だとすると1万3,800円だから、9万3,500円とは7万9,700円もの差がある」

FP「手数料の最適化だけで、一回の相談料の何倍もの金額になるのですね!」

山崎「FPの相談って、利用者にとって、本来、簡単に元が取れるサービスなのだと私は思っています。FPさんたちは、もっと強調するといいのに」

FP「山崎さんがコンサルティングするなら、次にどうしますか?」

山崎「個々の運用対象と、ポートフォリオ全体のリスクを知りたいね」

リスクと期待リターン

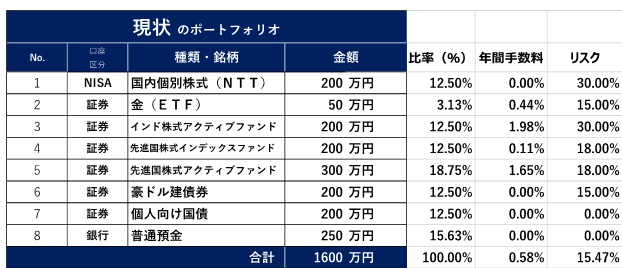

リスクについて調べてみたのが図4だ。

(図4)個々の運用対象とポートフォリオ全体のリスク(%)

個々の資産のリスクは大まかな推測値で、リスク資産間の相関関係は考えていない(相関係数=1を仮定)。近年、内外の株式のリターンの相関係数が0.8前後になっている。これは、仮に両者の単独でのリスクの大きさが同じだとして、両者を50%ずつで組み合わせたとしても、全体のリスクは単独のリスクよりも1割も減らないというような相関関係だ。個々のリスク資産のリスクを単純合計しても、相関係数を考えた場合と大きな差がないし、推計値自体は狂うとしても過小ではなくて過大な方向に狂うのだから、実用上大きな問題は無いと考えられる。

運用に関する相談は、データと表計算ソフトがなくても(表計算ソフトは効率と正確性の観点からある方がいいが)、勘所を押さえるなら、電卓で十分こなせるはずの作業だ。

山崎「個別株やインド株式のようなリスクの大きな資産があるから、幾らか課題推定気味の数字の筈だけど、全体では15.47%ものリスクがあるのだね」

FP「改善の余地がありそうですね」

山崎「大ありだと思うよ。例えば、ポートフォリオ全体で15.47%のリスクを、全世界株のインデックス・ファンドで取るとしたらどうだろうか。リスク水準を変えずに、リターンを改善する場合の期待リターンを見てみたいね」

FP「それぞれのリスク資産の期待リターンは幾らにしましょうか?」

山崎「相対的にリスクが小さい日本株を5%、先進国株や全世界株は6%、よく分からないけれどもリスクが大きなインド株は7%にして計算してみましょうか。但し、運用商品の手数料を差し引いたリターンで計算しましょう。現状のポートフォリオはどんな感じですか?」

(図5)現状ポートフォリオの期待リターンを見る

FP「こんな感じになりました。リスク15%強に対して、期待リターン2.85%は、あまり高くない感じがしますね。次にどうしたらいいのですか?」

山崎「少しずつ表が横に延びていくね。図5くらいまでの数字が埋まると、だいたいコンサルティングが出来るな。ここで、例えば、同じリスクでもっとマシな運用に入れ替えた場合の期待リターンを計算してあげたら、依頼者はアドバイスの価値が分かるのではないだろうか。

入れ替える運用商品は全世界株のインデックス・ファンドにして、運用管理費用を0.12%とすると、生の期待リターン6%から0.12%を引いて5.88%が期待リターンになる。このファンドのリスクを18%として、運用金額全体のリスクが15.47%だから、それに見合う大きさのウェイトで保有することにして、全体の期待リターンを計算してみましょう。

複数のアセットクラスを組み合わせると、さらに効率のいいポートフォリオが出来るかも知れないけれど、差は小さい。今回はシンプルに全世界株1本で行きましょう。もう少し複雑にする方がFPとしての有り難みが出るかも知れないけど、無駄なことは止めておきましょう」

FP「山崎さんと水瀬ケンイチさんの近著『全面改定 第三版 ほったらかし投資術』(朝日新書)で勧めているファンドを紹介するのですね。

リスクの大きさで投資比率を計算すると、『15.47%/18%』の比率で全世界株インデックス・ファンドを持つのですね。85.94%持つことになります。リスク資産を全て全世界株のインデックス・ファンドにして、さらに普通預金と個人向け国債の一部を回すのですね」

山崎「期待リターンが幾らになるか計算しましょうか。5.88%×85.94%だから、ざっと5.05%ですね。運用資産額1,600万円に対して80万8,000円の収益ですか。当初の推計の45万5,500円に対して、35万2,500円のプラスですね。一年間だけでこれだけのプラスなのだから、いい仕事をしたと言えるのではないでしょうか。

お客さんのメリットを何年分の収益で計算するといいのかは難しい問題だけど、お金を預かって年率何%という形で手数料を取るのはサービスの実態に合っていない。金額×期間×手数料率という報酬の取り方は金融ビジネス流だけど、一回の「知識」の提供に対して概して言えば報酬の取り過ぎだと思う。

あと、付け加えておきますが、このお客さんに課税される収入がある場合は、iDeCo(イデコ:個人型確定拠出年金)とか企業型の確定拠出年金とかを使う事でさらに大きなメリットが得られる。この点のアドバイスにも付加価値があるね。

あなたは、どれくらいの相談料が適当だと思いますか?」

FP「考えてみます」

山崎「ビジネスではプライシングが大事だから、よく考えてみてね」

コンサルティングの続き

ここまでの手順で、どんなポートフォリオでも一通りのコンサルティングが出来るはずだ。もっと言うなら、FPに相談しなくても、本人が自分で出来るポートフォリオ診断方法だ。

実は、上記がコンサルティングの終わりではない。むしろ、FP本来のコンサルティングはここから後が本番のはずだ。

そもそも、FPを訪ねて来た相談者は、現在どれくらいの大きさのリスクを取って運用することが適切なのだろうか。

また、現在及び将来の家計の状況から見て、今後どれだけ収入から資産形成にお金を回し、どう投資して、将来は資産をどう取り崩すのがいいのか。更に、相談者の子供世代にとっての利益も考える必要があるので、「二世代運用」に関するアドバイスが出来れば価値が高いだろう。

FPが顧客に提供できる価値は大いにあるはずだし、相応の対価を貰っておかしくないビジネスだろう。相談にかこつけて生命保険を紹介して、保険会社から謝礼金を貰うような利益相反のある汚いビジネスに手を染める必要は、本来ないはずだと筆者は考える。本稿が真面目でクリーンなマネーアドバイザー(FPを含む)のご参考になると幸いだ。

(山崎 元)

この記事に関連するニュース

-

どうする? 受け取った確定拠出年金。資産の取り崩しに有効なファンドとは

Finasee / 2024年4月16日 11時0分

-

新NISA「窓口で相談したいから銀行で」は危険すぎる…バブル崩壊を経験した専門家から投資初心者への助言

プレジデントオンライン / 2024年4月9日 8時15分

-

金融アナリストが教える!新年度から始める資産形成のスタートアップガイド

MONEYPLUS / 2024年4月6日 7時30分

-

投資と違い、ギャンブルは経済合理性に欠ける!しかし…経済評論家・山崎元さんが「競馬」だけは続けていた理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月5日 12時15分

-

インデックス投資とは?メリット・デメリットや初心者が失敗しないコツを解説!

ファイナンシャルフィールド / 2024年3月29日 9時26分

ランキング

-

1新Vポイント「残高確認できず」 サービス開始初日、運営会社陳謝

共同通信 / 2024年4月22日 23時28分

-

2リッチモンド、顧客満足度1位に「なっちゃう」神髄 目指さずとも…要因は"委ねる"から生まれる主体性

東洋経済オンライン / 2024年4月23日 10時30分

-

3全国で閉店相次ぐなか百貨店が“過去最高益” 絶好調の百貨店を支える訪日外国人【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月22日 20時37分

-

4「会社の飲み会」を避ける人は大損している…飲み会は無駄という若手が知らない"お値段以上のリターン"

プレジデントオンライン / 2024年4月23日 6時0分

-

5常識覆す「豪華すぎるマイクロバス」が登場!座席は「ほぼ全て窓側」特別仕様

乗りものニュース / 2024年4月23日 9時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください