米国株はFOMCを消化?中国景気のリスクに注意

トウシル / 2022年5月6日 7時38分

米国株はFOMCを消化?中国景気のリスクに注意

4月下旬に下値模索を余儀なくされた米国株は5月に入っても不安定な動きを続けています。注目されていたFOMC(連邦公開市場委員会:3-4日)を通過したアク抜け感でいったん株価は反発しましたが、翌日(5日)には再び急落しました。

市場が予想していた通り、FRB(米連邦準備制度理事会)は0.5%の利上げ(FF金利上限誘導目標.50%→1.00%)とQT(量的金融引き締め)の実施を決定しました。パウエルFRB議長は記者会見で、「委員会では次の2会合において0.5%の追加利上げを議題にすべきだとの認識が広く見られる」とする一方、さらに大幅な利上げ(0.75%)については「委員会は積極的に検討していない」と述べました。これにより、金融当局がより積極的な政策引き締めに動くとの観測が後退。4日の債券市場では金利(利回り)が低下しました。*5月4日執筆時点

図表1は、S&P500種指数と「恐怖指数」(投資家の先行き変動予想)の推移を示したものです。目先の不安材料だったFOMCを無事に通過したことで恐怖指数が低下し、投資家の動揺が緩和したことが分かります。とはいえ、FRBのタカ派(インフレ抑制)姿勢は続く見込みで、長期金利(10年国債利回り)の上昇観測やオーバーキル(景気減速)懸念は折に触れて株式市場の重石となりそうです。また、第1Q(1-3月期)の企業決算発表(途中経過)は、平均増収率が二桁台に及ぶ一方、平均増益率は一桁に留まり、株価大幅反発の原動力とはなりにくい状況です(後述)。

図表1:FOMCを受け「恐怖指数」はピークアウト

米大手企業の第1Q決算は穏やかな増益

FRBがタカ派姿勢を維持した一方、米企業決算発表は穏やかな増益にとどまっています。

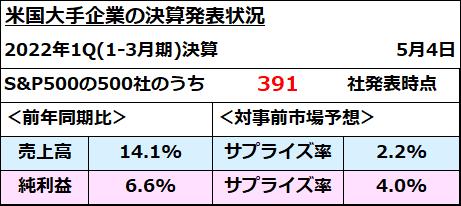

図表2は、S&P500指数構成企業の2022年第1Q(1-3月期)の決算発表結果(途中経過)をまとめたものです。500社の約78%となる391社が決算を発表した段階で売上高の前年同期比は総じて+14.1%増収である一方、純利益の前年同期比は+6.6%増益に留まっています(5月4日時点/ブルームバーグ集計)。業種としては、エネルギー、工業、ヘルスケア、不動産などの平均増益率が比較的高かった一方、金融、一般消費財、通信、公益事業などの平均増益率が比較的低調でした。米商務省が第1Q(1-3月期)の実質GDP(国内総生産)成長率を-1.4%(前期比年率/速報値)と発表したなか、景況感の減速や川上部門の物価(輸入コスト)上昇を吸収しきれない企業の純利益が総じて圧迫されている印象も否めません。

図表2:米大手企業の第1Q決算は穏やかな増益

こうしたなか、注目されていたGAFAM(米国IT大手5社)の1-3月期決算も発表されました。

社会や経済のデジタル化が進展するなかで5社全ての売上高が増収を計上しましたが、純利益の面では明暗が分かれる結果となりました。米国市場の時価総額で1、2位を争うアップル(APPL)とマイクロソフト(MSFT)が増収増益を維持した一方、アルファベット(GOOG)とメタ(FB)は広告収入の伸び悩みや投資額増加が響き、減益を余儀なくされました。また、アマゾン・ドット・コム(AMZN)は、投資先のEV(電気自動車)企業の株価急落、人手不足を背景とする人件費上昇や燃料コスト上昇の影響を吸収できず、純損益は7年ぶりの赤字転落をとなりました。

なお、ガイダンス(4-6月期の業績見通し)面では、法人需要をコアとするマイクロソフトの強気が目立った一方、アップルの慎重姿勢が市場の警戒感を誘う場面がありました。アップルは、中国での新型コロナウイルス感染拡大と世界的な半導体不足に伴う供給制約の影響で、「4-6月期の売上高が40億~80億ドル(5,200億~1兆400億円)圧迫される」との見通しを示しました。

中国の都市封鎖に伴う景気鈍化に要注意

前述のように、アップルは中国の景気鈍化とサプライチェーン(供給網)混乱を業績不透明要因として取りあげました。こうした「中国リスク」は、すでに4月の上海総合指数の一段安や人民元相場の軟調に繋がっています。中国では中央集権的な共産党政府のもと、「ゼロコロナ政策」(厳格な防疫政策)をベースとするロックダウン(都市封鎖)を徹底させ、上海市などを中心に経済や社会が大きな影響を受けています。欧米が新型ウイルスとの共生を志向する「ウイズコロナ政策」を採用している一方、中国の封じ込め政策はその対極に見えます。どちらが正しいかは別にせよ、中国政府の厳しいコロナ対策は、消費活動、生産活動、物流活動を鈍化させ、工場の操業停止やサプライチェーンの混乱に伴い輸出が減速しつつあります。

図表3は、中国国家統計局が4月30日に発表した4月のPMI(購買担当者景況感指数)を示したものです。製造業PMIは3月に続き2カ月連続で景況感の分岐点(50=活動拡大・縮小の節目)を下回る47.4に低下しました。同時に、建設業やサービス業を含む4月の非製造業PMIは41.9と急速に低下し、2020年2月以来の低水準に落ち込みました。

こうした中国のコロナ対策に伴う景気鈍化が、部材供給や売上高の減少を通じて米国や日本を含む世界の企業景況感やガイダンス(業績見通し)に悪影響を与える可能性があります。ロックダウンが今後も断続的に続くと、中国の第2Q(4-6月期)GDP(国内総生産)の実質成長率がマイナスに転じる可能性も否定できず、内外の景気や企業業績への波及が懸念されます。今後の焦点は、中国政府がこうした経済への打撃を和らげるため、ゼロコロナ政策をどのように微調整していくのか。インフラ投資拡大など財政出動や追加的な金融緩和策でどのように景気を下支えていくのかを市場は注視せざるを得ません。

<図表3>中国の都市封鎖に伴う景気鈍化に要注意

▼著者おすすめのバックナンバー

2022年4月28日:金融ストレスに再上昇の兆し:米国株は金融引き締めを乗り切る?

2022年4月22日:インフレと円安はニューノーマル?「円建て米国株」の強さと国際分散投資のすすめ

2022年4月15日:米国株調整の背景:金融引き締めを織り込むプロセス

(香川 睦)

この記事に関連するニュース

-

株式市場が恐れる米国の「金融政策失敗シナリオ」とその兆候(愛宕伸康)

トウシル / 2024年4月17日 8時0分

-

S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

トウシル / 2024年4月12日 8時0分

-

原油価格上昇で乱高下!相場復調の鍵は米物価指標と日本政府の為替介入の有無!?

トウシル / 2024年4月8日 13時40分

-

PER2年ぶり高水準、決算発表に注目=今週の米株式市場

ロイター / 2024年4月7日 17時58分

-

米国株 いざ4~6月 第2ラウンドへ

トウシル / 2024年3月29日 7時30分

ランキング

-

1サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

4イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

5過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください