夫に万一のことがあったら? 子育て世代の保険選び基準はこの2つ【手取り20万円 教育費どうやって貯める? Vol.3】

Woman.excite / 2019年1月17日 6時0分

手取り20万円 教育費どうやって貯める?

イラスト:なーみん

これまでの回で「大学入学費用はまず300万円が目標」ということを教えてもらい、貯蓄目標が定まりました。でも、貯蓄ができるのは夫婦ともに健康であってこそ! 夫に万一のことがあったら、どうすればいい?

今回は、子育て世代のリスクヘッジについて家計再生コンサルタント、ファイナンシャルプランナーの横山光昭さんに教えていだきます。

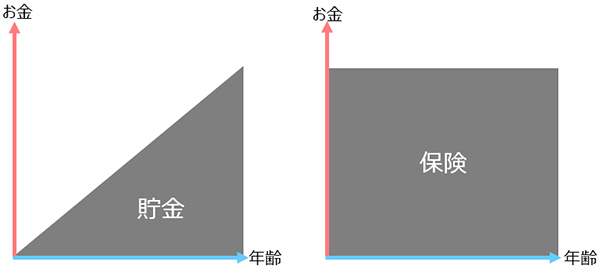

■貯金と保険の関係性とは

まず最初に覚えていただきたいのは、貯金と保険の関係性です。「貯金と保険の関係性を思い切り簡略化して説明すると、こんなグラフになります。題して『貯金は三角、保険は四角』のグラフです」(横山さん)

貯金は、時間軸が増えていくにしたがって積み重なっていき、額が増えていきます。一方の保険は、契約した直後から万が一の場合に大きな保障を得ることができる金融商品なのです。

▼貯金と保険で備えられる金額

ウーマンエキサイト編集部作成

■保険は「入る」のではなく「買う」もの

© polkadot stock.adobe.com

若い世代の場合、まだ十分な貯金がない場合が大半でしょう。そんなときこそ、保険で必要な保障をきちんと「買う」ことが必要です。

いままで保険というのは何となく「入る」というイメージ、ありませんでしたか? けれども横山さんは、こんなふうに言います。

「いまの時代に必要なのは、『保険は、必要な保障の部分だけを、掛け捨てで買う』という発想です。マイナス金利時代、保険に長く入って貯蓄もかねてという考えはあまり賢くありません。

だったらいつ引き出してもよりも、ペナルティのない状態(貯金)で置いておいた方がベター。必要な保障の部分だけを掛け捨てで買っておけば、毎月の保険料を少なくして、大きな保障を取ることができます」

■保険選びの「たった二つ」の基準

© naka - stock.adobe.com

「保険とは、貯金が心もとない途中の時期をカバーするものであると考えてください」(横山さん)。とても大事なことなので何度もお伝えしますが、「貯金は三角、保険は四角」です。

貯金は2万円、3万円と少しずつ増えていくものなのに対し、保険は1万円の保険料を支払えば、いきなり何千万円という保障がビュンと立ちあがります。

では保険に入るべきかどうかの判断基準は、どんなことなのでしょうか? 横山さんは、「たった2つしか基準はありません」と言います。

▼保険選びの「たった2つ」の基準

1、今日・明日に「それ」が起きる可能性がある場合

2、万が一、「それ」が起きた場合、今の貯金で対処できない場合

出典:『手取り20万円 子育て家族の貯金の教科書』(横山光昭・朝倉真弓/きこ書房)

「どちらの問いも『YES』ならば、絶対に保険を使った方がいいです」(横山さん)。

筆者も、横山さんの意見に賛成です。わが家を例にとって、考えてみましょう。筆者は、3人息子の子育て真っただ中! 夫に万一のことがあったら、あっという間に生活は立ち行きません。また考えたくはありませんが、今日・明日に夫に万一のことがある可能性はゼロではない。こう考えてみるとわが家の場合、「死亡保障に入るかどうか?」の2つの問いはどちらもYES。

だから筆者は、夫の死亡保障への保険料は「食費」「水光熱費」と同列の「必要経費」というイメージで、必要な保障分だけ掛け捨てで支払っています。

■医療保険に入った方がいい人、入らなくていい人

©milatas - stock.adobe.com

死亡保障と並んで気になるのが、医療保障ではないでしょうか?

医療保険に関しては、高額療養費制度があります。高額療養費制度とは、医療機関や薬局の窓口で支払う1ヶ月の医療費が決められた上限額を超えた場合、その超えた額を支給する制度です。

一般的な収入であれば、どんなに医療費がかかったとしても、家計が負担する1ヶ月の医療費は10万円以下で済みます。

ですから「医療費は、高額療養費制度があるのだから保険は不要。貯金でカバーすればいい」という考え方のお金のプロもいます。横山さんは、どんな見解なのでしょうか?

「私としては、医療費として確保しておきたい目安は300万円です。これは『300万円の貯金がある』ではなく、『300万円を医療費として別に置いておける』というということです。それが厳しい場合、医療保険に入ることをおすすめしています」(横山さん)

1)貯金は三角、保険は四角

2)「いますぐ起こる可能性がある」、かつ「貯金で対処できない」危機に対しては保険を使う

3)貯金がない期間は医療保険は入っておいたほうがいい

『手取り20万円 子育て家族の貯金の教科書』

(横山光昭・朝倉真弓/きこ書房 ¥1,100(税別))

手取り月収20万円、ボーナスなし、昇給見込みなし…。子育てのお金にまつわる不安は、ちょっとしたコツさえ知っていれば、大学資金をしっかり貯めて、習い事もさせてあげられます。相談者・高梨(たかなし)が、横山先生に率直な質問をぶつけるストーリー形式で、いつのまにか教育費の考え方が変わっていきます!

手取り20万円を前提に書かれていますが、手取りが異なる家庭でも、教育資金の貯め方や保険の選び方など参考にしながらお金について考える機会となります。

横山光昭さん

家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで15,000万人以上の家計を再生。書籍・雑誌への執筆、講演も多数。

(楢戸ひかる)

外部リンク

この記事に関連するニュース

-

49歳貯金690万円。夫の収入が減ってしまいました。これから子どもの教育費がかかり、老後も心配です

オールアバウト / 2024年4月23日 22時20分

-

2児のシンママが実践!年収200万円のカツカツ生活から年100万円貯金「貯めグセの掟」

週刊女性PRIME / 2024年4月7日 8時0分

-

「俺の金は俺の金、家族の金も俺の金」ズルい夫の"手口"…厳格デジタル家計管理に見つけた意外な"抜け道"

プレジデントオンライン / 2024年4月3日 11時15分

-

子どもの保育園が決まらず在宅勤務していますが仕事になりません……。夫の年収が500万円ですが仕事を辞めても親子3人生活していけるでしょうか?

ファイナンシャルフィールド / 2024年4月2日 8時0分

-

35歳子ども3人。夫の借金が発覚し、返済に全貯金を充てましたが…

オールアバウト / 2024年3月31日 22時20分

ランキング

-

1平均月23万円だが…〈初給与〉に心躍る大卒新入社員〈給与明細〉を見て愕然「天引き額が多すぎる!」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 7時15分

-

2初期から老眼鏡をかけっぱなしにすると「老眼」が早く進む【一生見える目をつくる】

日刊ゲンダイ ヘルスケア / 2024年4月25日 9時26分

-

3「いつまでも結婚できない40代男性」の勘違い…高年収でも女性から選ばれない“深刻な原因”

日刊SPA! / 2024年4月25日 11時11分

-

4「健康食品は健康に悪い」という不都合な事実…紅麹サプリ問題で明確になった健康食品の恐ろしいリスク

プレジデントオンライン / 2024年4月25日 9時15分

-

5ビジネスシーンでの「方言」どう思う? 「標準語にすべき」「方言でも問題ない」意見真っ二つ! マナーコンサルタントの見解は

オトナンサー / 2024年4月25日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください