がんにかかるお金は? ママ自身の保障の見直しは注意が必要【女性のがんとお金の話 第3回】

Woman.excite / 2019年7月20日 8時0分

© taka- stock.adobe.com

ファイナンシャル・プランナーの黒田尚子さんは、がんサバイバーです。「がんは『情報戦』とも言われでいて、私ががん告知のショックから比較的早く復活できたのは、『がん=死病ではなく、治る可能性も高い』という知識があったためです」と、言います。

今回は、がんになった時、安心して治療に専念できるよう、お金についてのお話しを伺いました。

この記事は、

「妊娠中に、がんが見つかったら!?「がんは情報戦」に役立つ4つの知識」

「ママががんになってしまった…治療は? 子どもへの告知は?」の続きです。

■がんにかかる医療費はいくら?

© takasu- stock.adobe.com

「一般的に、がんでかかる医療費は、100万円~200万円くらいと言われています」(黒田さん)。

「がんと診断されたら一時金100万円!」などという、がん保険の広告を目にしたことはありませんか? これは、裏を返せば「がん治療●万円くらいかかるから、準備しておいた方がいいよ」ということなのです。

医療費が具体的にどれくらいかかるか知りたい場合は、特定非営利活動法人・東京地域チーム医療推進協議会(Team Net)が運営している「がん治療費.com」で、がんの部位・進行度別の治療費の見積もりがわかります。

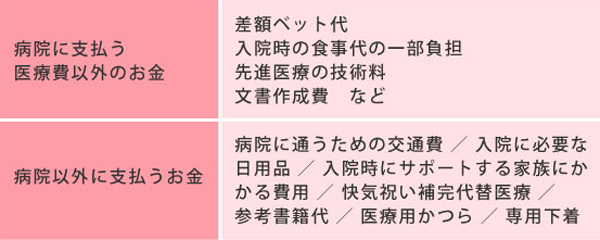

■がんにかかるお金、医療費以外はいくら?

© denisismagilov- stock.adobe.com

がんになった場合、必要なお金は医療費だけではありません。がんにかかるお金のうち、医療費以外のお金を整理してみましょう。

■「かかる費用」と「かける費用」の見極めを!

医療費以外のお金は「かかる費用」というよりは、自分の意思で「かける費用」に分類できるものが多く含まれており、お金をかけようと思えば、無制限にかかる支出です。

反対に言えば、手持ちのお金でまかなえる範囲で済まそうと、割り切って考えれば、圧縮することもできるはずの費用でもあります。

「がんにかかるお金を考えるときは、それが『かかる費用』なのか、『かける費用』なのか? を分けて考えることが大切です」(黒田さん)。

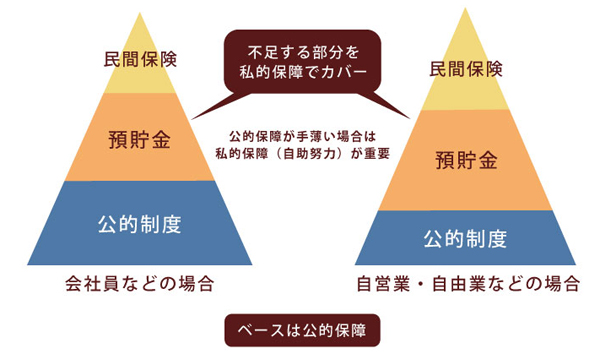

■がんにかかるお金のベースは「公的保障」

そして、もう一つ知っておいて欲しいことは、公的保障のことです。私たちの生活は、がんに限らず、さまざまな場面で公的な制度でカバーされています。

がんにかかるお金も、「公的保障」をから考え始めてみると良いかもしれません。

<がんの経済的リスクに備える方法>

© naoko kuroda

この時に大切なことは、制度やしくみを知っているかどうかがです。制度やしくみを簡単にまとめました。今は、「検索キーワード」を知っているかが大切ですね。

【困ったときに利用できる公的制度】

●がんの医療費で困ったとき

・公的医療保険のしくみを理解する

・各種公的医療費助成制度

・国民健康保険の自己負担減免制度

●がんの医療費が高額になったとき

・高額療養費制度

・高額介護合算療養費

・組合健保(付加給付)

●お金(医療費や生活費)を借りたいとき

・高額療養費貸付制度

・生活福祉資金貸付制度

●がんで休職したとき

・傷病手当金

●がんで失業したとき

・雇用保険の基本手当

●がんで障害が残ったとき

・障害年金

・身体障碍者手帳

●医療費を税金で取り戻したいとき

・医療費控除

●とにかく生活に困ったとき

・生活保護

■「ママの保障を見直ししすぎない」ことも大事

©Monet - stock.adobe.com

前の図のとおり、がんの経済的リスクに備える方法は、「公的制度」→「預貯金」→「民間保険」です。けれども、30代で預貯金が充分にある人は少ないでしょう。そんな場合は、民間の保険加入について、どんなふうに考えたら良いのでしょうか?

「妊娠・出産で、保障の見直しをするご家庭はとても多いですよね。よくあるパターンは、『パパの死亡保障を手厚くしたい』『子どもの学資保険に加入しておきたい』というケース。

それ自体はまったく悪いことではないのですが、その分の保険料をどこから捻出するか? というときに、ママの保障を減らして、つまりママの保険を見直ししすぎてご自身がノーマークになってしまう方も多いんです。私は、『ママの保険を見直ししすぎないで!』と、お伝えしています」(黒田さん)。

■ママのがんが心配なら

ママの保障を見直ししすぎない。一理ありますね! 「もしも…」ということも頭を片隅に置いて、安い掛け金の保険でちょっとした備えをしておくのもアリかもしれません。最後にそんなニーズにフィットする保険を3つご紹介します。

▼がんに備えるおすすめ保障

(月額保険料920円 保険料払い込み期間10年)

保険料を抑えて、一定期間のがん保障を確保したい人向き。がん入院給付金日額1万円の場合、初めてがんと診断されたら100万円もらえる。

(月額保険料980円)

とくに女性特有のがんを手厚くしたい人向け。乳房、子宮、卵巣がんと診断された場合、80万円の診断一時金が受け取れる(それ以外のがんの場合は50万円)

(通院時代のおくすり保険)(月額保険料935円 ※3疾病タイプ)

入院よりも通院保障を確保したい人向き。乳がんになってホルモン治療を5年間続けた場合(1か月処方)、最大で300万円もらえる(抗がん剤治療給付金額月額5万円の場合)。がん以外の3疾病または9疾病の薬も保障。

※保険料は、『30歳女性・2019年6月時点』にて試算

いかがでしたか? がんは、わずかな知識と行動で、大きく運命を変えられる病気です。この連載を通じて、それが少しでも伝わるとうれしいです。

『がんとお金の本』

黒田尚子さん/ビーケイシー(1,620円(税込))

●黒田尚子(くろだ なおこ)さん

1級ファイナンシャル・プランニング技能士。2009年乳がん告知を受け、2011年に乳がん体験者コーディネーター資格を取得。自らの実体験をもとに、がんをはじめとした病気に対する経済的備えの重要性を訴える活動を行う。

現在は、各種セミナーや講演・講座の講師、新聞・書籍・雑誌・Webサイト上での執筆、個人相談を中心に幅広く行う。

(楢戸ひかる)

外部リンク

この記事に関連するニュース

-

社会に出ても、結婚しても、保険は必要ない…日本人が誤解している「必要な保険」と「いらない保険」の判断基準

プレジデントオンライン / 2024年4月22日 17時15分

-

32歳、これまで大きなケガも病気もしたことがありません。いまだに民間の「医療保険」に入ってないのですが、そろそろ入るべきでしょうか? 月2000円の「都民共済」でも大丈夫ですか?

ファイナンシャルフィールド / 2024年4月22日 4時40分

-

50代女性「生命保険」は必要?いらない?保険を選ぶポイントは

ハルメク365 / 2024年4月10日 20時0分

-

働き世代 がんになったらお金はどうする~会社員編~(3)高額療養費制度の払い戻しを待てない…

日刊ゲンダイ ヘルスケア / 2024年3月28日 9時26分

-

若い頃に入った保険がそのままです。保険料は40代から上がると聞きますが、60代で見直しをすると損するのでしょうか?

ファイナンシャルフィールド / 2024年3月27日 10時10分

ランキング

-

1平均月23万円だが…〈初給与〉に心躍る大卒新入社員〈給与明細〉を見て愕然「天引き額が多すぎる!」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 7時15分

-

2「いつまでも結婚できない40代男性」の勘違い…高年収でも女性から選ばれない“深刻な原因”

日刊SPA! / 2024年4月25日 11時11分

-

3初期から老眼鏡をかけっぱなしにすると「老眼」が早く進む【一生見える目をつくる】

日刊ゲンダイ ヘルスケア / 2024年4月25日 9時26分

-

4「健康食品は健康に悪い」という不都合な事実…紅麹サプリ問題で明確になった健康食品の恐ろしいリスク

プレジデントオンライン / 2024年4月25日 9時15分

-

5ビジネスシーンでの「方言」どう思う? 「標準語にすべき」「方言でも問題ない」意見真っ二つ! マナーコンサルタントの見解は

オトナンサー / 2024年4月25日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください