老後資金2000万円問題でやるべきことは2つだけ【老後までに2000万円貯められる? 第4回】

Woman.excite / 2020年3月18日 8時0分

「老後いくら貯めれば大丈夫ですか?」横山先生教えてください!

イラスト:ありま

2019年に話題となった公的年金の「2000万円足りない」問題。何となく気になっている人は、パパママ世代でも多いかもしれませんね。

お金の超プロフェッショナルである横山光昭さんは言います。「2000万円問題は、年金を自分事として考えるいいキッカケなんですよ」

この記事は、

第1回「『老後が不安』で終わらせていいの?」

第2回「じつは『老後に2000万円必要』とは報告されてなかった!?」

第3回「老後資金『2000万円以上必要な人』と『2000万円かからない人』の続きです。

■今、私たちがやるべきこと2つ

©polkadot - stock.adobe.com

本連載の第2回では、横山さんに年金を自分事として考えるために、今、私たちがやるべきことを、ポイントを2つに絞って教えてもらいました。

●今、私たちがやるべきこと2つ

1)自分自身の年金受取額の見込みを把握すること

2)今とこれからの社会状況を認識した上で、『将来の自分の場合はどうなのか』を知っておくこと

出典:『横山先生! 老後までに2000万円ってほんとうに貯められますか? 人生100年時代でも豊かに暮らす、資産と年金への向き合い方』(横山光昭著/KADOKAWA刊)より抜粋)

■自分自身の年金受取額の見込み額を把握するには?

©ktktmik - stock.adobe.com

今回は、自分の年金受取額の見込み額を把握するための方法からお伝えしましょう。みなさん、お誕生日月に「ねんきん定期便」が送られてきますよね。現役世代では、基本的に次の4パターンで郵送されてきます。

●「ねんきん定期便」の郵送パターン

2)35歳・45歳の人:封書

3)50歳以上の人:ハガキ

4)59歳の人:封書

筆者作成

大まかに言えば、50歳未満と50歳以上で「ねんきん定期便」の形式が違います。ここで、ひとつ問題点があります。それは、50歳未満の人の場合は、「ねんきん定期便」だけでは、将来の自分の受給予定額がいくらなのかが、わからないんです。

■ねんきんネットは、ご存知ですか?

「自分の年金額を早めに把握しておくと、現在の生活費と老後を比較したときに、どれだけ足りそうか、足りなさそうかが推測しやすくなります」(横山さん)

筆者も、「将来の自分の年金額は早めに知っておくに越したことはない」と思っています。50歳未満の人が、将来の自分の年金を知りたい場合は、「ねんきんネット」を使いましょう。

ただ、「ねんきんネット」を見るためには、毎年のねんきん定期便についていくる「お客様のアクセスキー」や基礎年金番号での利用登録が必要です。利用登録をしてユーザーIDを取得すると、自分の年金の試算などができる仕組みになっています。ちなみに、アクセスキーの有効期間は、ねんきん定期便到着後3ヶ月間です。「毎年、お誕生日月に将来の年金額を試算してみる」など、自分の「年中行事」のひとつに組み込んでも良いですね。

■年金事務所はご存知ですか?

それでも、やはりわからないことはあるはずです。「年金全般に関する不明点があれば、直接近くの年金事務所に足を運んでみたり、ねんきんダイヤルに電話をかけて聞いてみることです。いずれにしても、みずから動いて聞きに行くことが大事です」(横山さん)

●全国の相談・手続き窓口:https://www.nenkin.go.jp/section/soudan/

●ねんきんダイヤル:0570-05-1165

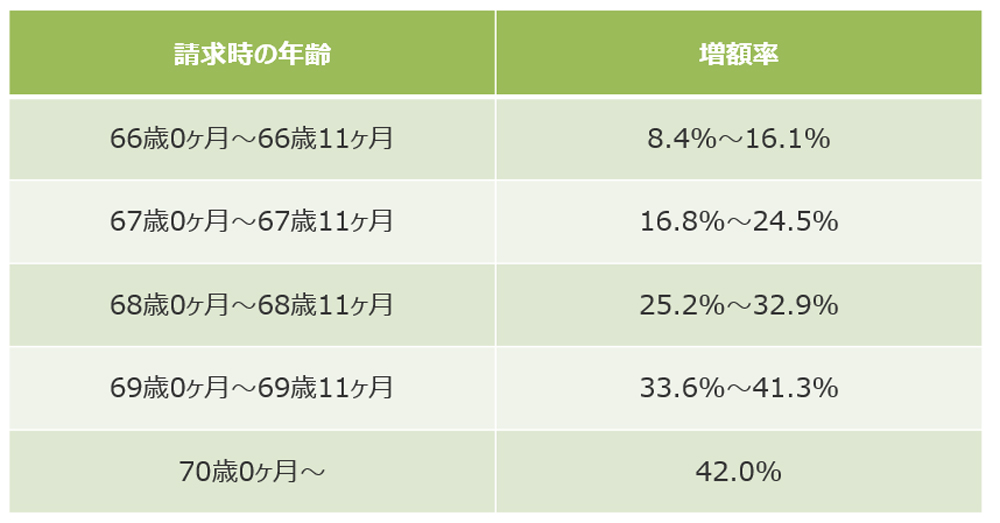

■繰り下げると受給率が増える老齢年金

©lovelyday12 - stock.adobe.com

ここまで読んで、「年金、やっぱり、面倒くさい」と、ちょっと憂鬱になってしまいましたか?(笑)。 では最後に、とても大切なことをお伝えして、本連載を終わりましょう。

年金を「繰り下げる」とは、年金の受給開始年齢を遅らせることをいいます。次の表のとおり、1ヶ月繰り下げるごとに受給額が0.7%増える計算で、今は、70歳が後ろ倒しにできる最高齢です。

ちなみに、70歳から受給を開始すれば、増額率は42%! つまり142%の年金がもらえるんです。なかなか、すごいスゴイ数字だと思いませんか?

●老齢年金の繰り下げ受給の増額率

2019年10月10日現在参考:日本年金機構「老齢基礎年金の繰下げ受給」より筆者抜粋

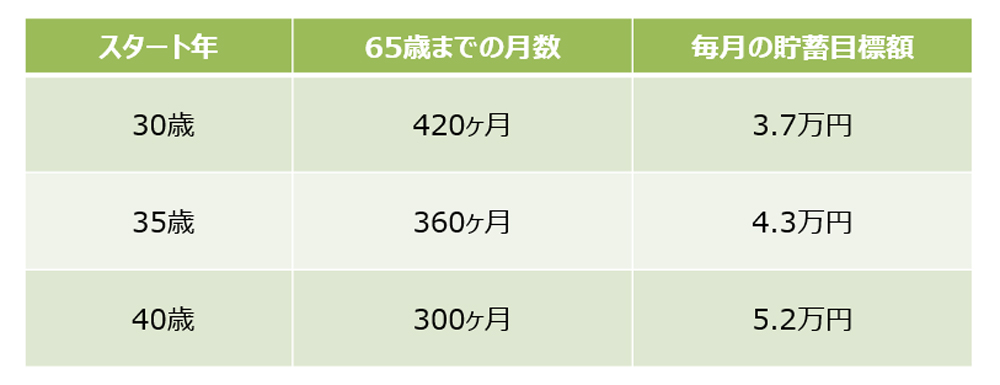

■65歳までに1560万円を!

©naka - stock.adobe.com

そうは言っても、現状、多くの人の定年は、65歳。年金の繰り下げの恩恵を最大限に利用できる70歳まで年金を受給しないとなると、65~70歳の生活費を確保しておく必要があります。

たとえば、第2回でご紹介した「金融審議会」のモデル家計を例にとって、65歳~70歳の生活費を試算してみましょう。モデル家計の毎月の生活費は、26万円でしたから、これの5年分。具体的には、1,560万円です。

一言で、「65歳までに1560万円を貯める」といっても、30歳、35歳、40歳では、老後までの持ち時間が違います。そうなれば、毎月の貯蓄目標額も違ってきます。残りの月数から逆算した、毎月の貯蓄目標額を表にしてみました。

●スタート年齢から逆算する老後資金貯蓄額(1,560万円の場合)

(筆者作成)

■年金を自分事として考え始めることが大切

©aijiro - stock.adobe.com

いかがでしょう? 具体的なベネフィット(それをやることで得られる未来)を知れば、自分年金について少しはヤル気が出てきませんか? こんなふうに、少しずつでも、年金に対しての知識を増やしていくことが、今は大切な時期なのだと筆者は思います。

私はマネー記事の取材を通じて、日本の年金制度は、「最低限の生活保障」というカタチになっていくと予測しています。NISAのモデルとなったイギリス、iDeCoのモデルとなったアメリカ、両国ともに年金の自助努力を促すために税制優遇制度を作り、年金は「最低限の生活保障」という位置づけです。NISAやiDeCoが「輸入」されてきたのですから、日本の年金政策はイギリスやアメリカと同じ方向に舵を切っていると考えるのが自然でしょう。

老後までの時間が、まだある今だからこそ、「自分らしい老後」を送るために、年金に対して学び始めること。それは、ライフデザインも含めて、「未来の自分」について考えることでもあると思います。

●「老後までに2000万円貯められる?」第4回のまとめ

2)年金の「繰り下げ」を知る

3)まずは、65歳までに1,560万円を貯金しよう

※本連載で紹介する制度などに関する情報は、2020年2月26日時点のものです。

『横山先生! 老後までに2000万円ってほんとうに貯められますか?

人生100年時代でも豊かに暮らす、資産と年金への向き合い方』

(横山光昭/KADOKAWA ¥1,540円(税込み))

横山 光昭(よこやま・みつあき)さん

家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで23,000万人以上の家計を再生。書籍・雑誌への執筆、講演も多数。

母ちゃんTVはコチラ

チャンネル登録お願いします♪

(楢戸ひかる)

外部リンク

この記事に関連するニュース

-

【定年後どうする?】年収545万円・59歳大企業勤務、自称エリートサラリーマン〈ねんきん定期便〉記載の見込額に呆然「なにかの間違いでは!?」【老後の生活】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月18日 9時0分

-

「60歳でリタイアしても大丈夫な人」の条件3つ

オールアバウト / 2024年4月14日 21時40分

-

年金受給額を増やす“おトクな制度”だが、利用者はわずか「1.2%」という現実…お金のプロが「年金繰り下げ受給」を激推しするワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月13日 11時15分

-

知らなかった…年金見込額「月13万円」で老後が不安な59歳男性「月400円」で年金受給額を増やせる“錬金術”に歓喜【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月12日 11時15分

-

年金が少ない人の老後の生活費はどうすればいい?

オールアバウト / 2024年4月1日 21時40分

ランキング

-

1納豆のタレやワサビなどの余った小袋調味料は、どう処分すればいい? 正しい捨て方と活用法

オールアバウト / 2024年4月23日 20時15分

-

2家のネット回線が遅いです。中継機かメッシュWi-Fiの導入を検討しているのですが、どちらがいいですか?

オールアバウト / 2024年4月23日 21時25分

-

3流行りの調理法も実はNG? 炊飯器が壊れやすくなる使い方5選【家電のプロが解説】

オールアバウト / 2024年4月23日 21時15分

-

4Wi-Fiルーターの寿命ってどれくらい? 買い替えを検討するべきサインはありますか?【専門家が解説】

オールアバウト / 2024年4月22日 21時25分

-

5「しまむらグループ大創業祭」を開催、豊富な商品をお得に - 4月24日よりスタート

マイナビニュース / 2024年4月24日 10時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください