〈月収100万円〉超のエリート部長、〈退職金4,000万円〉をもらって華麗に現役引退も「すまん、1,000円しかない。」と飲み代払えず…生活困窮のなれの果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月20日 7時15分

長い長いサラリーマン人生。とりあえずの区切りとなるのが定年です。そこで会社員をスパッと辞める人、形を変えながらも会社員を続ける人、さまざまですが、誰もが超えなければいけない“壁”があります。みていきましょう。

60歳で定年、それでも「サラリーマン」が働き続ける理由

――どうやらお金に困っていたらしい

40代男性のつぶやき。お金に困っていたというのは、2年ほど前に会社を定年退職した、男性が所属している部署の当時の部長(以下、元部長)。男性が勤める会社では、60歳で定年退職する人の半数以上が(役職などは変わるが)そのまま働き続けるといいますが、その部長はそのまま現役を引退したといいます。

――やはり、エリート街道を歩いてきた人は違うよね

社内のもっぱらの評判。「わたしは将来が不安だから、働けるうちは働くかな」という声が多く聞かれました。

厚生労働省『就労条件総合調査』の令和4年調査によると、定年制を設けている企業は全体の94.4%。そのうち96.9%が、一律に定年制を定めているといいます。

さらに一律定年制を定めている企業のうち、60歳を定年としているのは72.3%。つまり日本企業の66.1%が、60歳で定年を迎えるということになります。さらに一律定年制を定めている企業のうち、再雇用や勤務延長制度がある企業は94.2%。つまり日本企業の86.1%は、定年後も希望すればそのまま働ける環境が整っているといえます。

希望すれば長く働くことのできる環境は整備が続いています。

夜の酒場。サラリーマンから聞こえてくるのは、仕事や上司の愚痴が多く、最終的には「仕事なんてやりたくない!」というのがパターン。それにも関わらず、多くの人が定年後も働くことを選択しています。

なぜ定年後もサラリーマンは働くのか……「仕事が楽しい」「仕事が生きがい」というポジティブな意見もあるでしょう。ただ、前出のように「将来不安」を理由に挙げる人は多いのではないでしょうか。

現在、国民年金保険料の納付は、20歳から60歳、受給は基本的に65歳。空白の5年間があります。その間、収入がゼロであればその分、貯蓄がどんどん減っていくことになります。仮に月20万円の生活費であれば、1年で240万円、5年で1,200万円……預金口座の残高がどんどん減っていく光景は、恐怖でしかありません。このようなこともあり「年金をもらえるようになるまでは仕事を頑張る」という人も多いのではないでしょうか。

全サラリーマンが直面する「収入の壁」…乗り越えられないエリートたち

そんななか、60歳定年を機に完全引退を果たした元部長。噂では

――現役時代は月収100万円を超えていた

――退職金は功労金もプラスされ、破格の4,000万円だった

というのがもっぱらの噂。さぞ悠々自適な生活を送っているのだろうと思いましたが、「そんなことはないらしい」という声が聞こえてきたのです。

先日、現在の部長が、噂の元部長(2人は上司ー部下の関係)と久々に飲みに行ったら、会計時に「悪い、財布に1,000円しか入ってない」と元部長。結局、部長の全払いだった……そんな話が、風の噂として男性の耳に入ってきたのです。

どちらかといえば見栄っ張りな性格だという元部長。現在は引退し収入がないとはいえ、元部下にお金を払わせるなんて、そんなことはしないはず。

――いまどき、どこもキャッシュレスだから、財布にお札がないことはしばしば

――それなら「カードで払う」とか言うだろう

最終的に「お金に困っている説」が浮上した、というわけです。羽振りのよかったエリートが、定年後に困窮する……よく耳にする。考えられる理由のひとつが「収入の壁を乗り越えることができなかった」というもの。

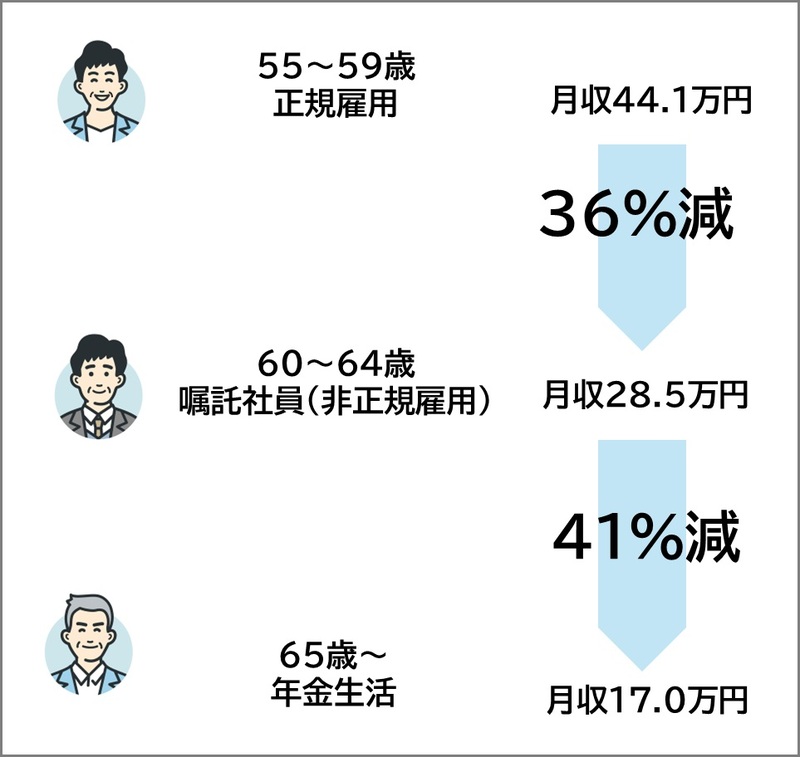

サラリーマン(正社員)の平均給与は年齢とともに上昇し、50代後半でピークに達します。そして60歳定年を境に、60代前半では月収でピークの84%、年収で78%の水準に。さらに60代後半では月収でピークの75%、年収で64%になります。

しかもこれは60歳以降も引き続き、正社員だった場合。60歳を境に再雇用となり非正規社員となった場合、60代前半では月収でピークの64%、年収で59%の水準に。さらに60代後半では月収でピークの59%、年収で48%になります。

定年後も働いていても大幅な収入減は避けられません。そして現役を引退し、年金生活に突入した場合。仮に65歳で仕事を辞めたとしましょう。65歳以上の厚生年金受給者の平均年金額は、併給の国民年金と合わせて月17万円程度。現役時代との差異は、直近が非正規社員の場合で、月収で59%、年収で46%となります。

つまり、定年を境に収入は3~4割減、さらに年金生活突入の際に4割減になるということ。この収入減に対応できるほどの貯蓄があれば問題ありませんが、難しいのであれば、収入減に対応できるよう、家計を見直すしかありません。

ほとんどのサラリーマンは、このような「収入の壁」を意識して前もって家計の見直しをするものですが、現役時代にエリートなどと持ち上げられていたほど支出を見直すことが難しいことがしばしば。エリートとしての見栄もあるのでしょう。ついつい現役時代の頃のようにお金を使い、短期間でスッカラカン→老後破産……よく耳にする話です。

さらに元部長の場合は、空白の5年間で給与収入なし。どんなに多くの退職金をもらった(かもしれない)とはいえ、現役時代の栄光から脱しなければ、あっという間に貯蓄が底を尽きても、何ら不思議ではありません。

[参考資料]

外部リンク

この記事に関連するニュース

-

〈月収77万円〉59歳の大企業部長、60歳定年「再雇用」か、それとも「退職」か…会社を去る人たちの自滅パターン「何か間違いでは」

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月23日 7時15分

-

42歳・月収60万円超…肩で風切る「上位10%」エリートサラリーマン、ゆとりの人生のはずが65歳で受け取る年金額に衝撃「なにかの間違いでは?」

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月16日 11時15分

-

月収78万円・59歳の勝ち組サラリーマンが「思い出の詰まったマイホーム売却」→「賃貸アパートへ引っ越し」を決意した、定年後、65歳で手にする「唖然の年金額」

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月15日 9時0分

-

家に居場所がありません…月収「80万円」、退職金「3,000万円」のエリート部長、寂しすぎる定年後の生活

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月11日 10時45分

-

月収44万円・60歳の定年サラリーマン〈給与大幅減〉で大ピンチも「月4万円の給付金」に歓喜!ところが…再び「収入減」で落胆のワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月11日 9時45分

ランキング

-

1「富士山を黒幕で隠す」日本のダメダメ観光対策 「オーバーツーリズム」に嘆く日本に欠けた視点

東洋経済オンライン / 2024年6月2日 8時0分

-

2サクラクレパスの「こまごまファイル」が“想定外”のヒット、なぜ?

ITmedia ビジネスオンライン / 2024年6月1日 8時10分

-

3「みどりの窓口削減計画」はなぜ大失敗したのか…JR東が誤解した「5割がえきねっとを使わない」本当の理由

プレジデントオンライン / 2024年6月2日 7時15分

-

4PIAAからヘッド&フォグ用LEDバルブ 6000K「超高輝度」シリーズ・5製品が登場

レスポンス / 2024年6月2日 10時30分

-

5なけなしの貯金と「年金月14万円」で暮らす70代女性、冷房代が払えず「“タダで涼める”スーパーへ避難生活」が続くも…「店長のひと言」で人生が一変したワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月29日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください