貯蓄と退職金が「2000万円」あっても70代で「破産」する!? 60歳で定年退職する前に、現役時代から注意すべきポイントを解説

ファイナンシャルフィールド / 2024年3月10日 2時10分

現在は定年となる年齢や、年金を受給開始できる年齢が原則65歳となりましたが、60歳を節目の年齢と考えている人もまだ多いかもしれません。実際に、年金を繰上げ受給して60歳から受け取ることも可能です。 もらえるなら早めにもらっておいた方がお得だと考える人もいるかもしれませんが、安易に繰上げ受給をすることはおすすめできません。本記事では、人生100年時代と言われる現代において、老後生活を安心して過ごすための年金受給方法や資産計画について考えていきます。

支出を減らさないと70歳代でも破産する

定年時に退職金をもらうと、一時的にお金持ちになったような気分になるかもしれません。今まで働いてきたごほうびとして、ぜいたくをする人もいます。長い期間頑張ってきたはずなので、このようなぜいたくはじゅうぶん価値がありますし、リフレッシュとしても意義があります。自分を褒めてあげましょう。

しかし、年金生活に入ると一般的に収入が減少するため、これまでの生活水準を維持し続けることには問題があります。今までと同様の生活をしている場合には、早い段階で資金が底をつく可能性もあるので注意が必要です。

仮に、年金の受給を繰り上げて60歳から受給開始すると、「0.4%×繰り上げた月数」だけ年金受給額が減額されます。例えば、65歳から年金受給すれば年金22万円の夫婦の場合だと、「22万円×0.76(0.4%×60ヶ月=24%減額)≒約17万円」となり、5万円も受給額が下がることが分かります。

総務省統計局が公表している家計調査年報の勤労者世帯の消費支出(2022年)である約32万円をベースに考えてみます。

■収入

年金:17万円(22万円=65歳の場合=を5年間繰上げ受給)

収入計:17万円

■支出

32万円

■収入-支出

17万円-32万円=毎月15万円(年間180万円)の赤字

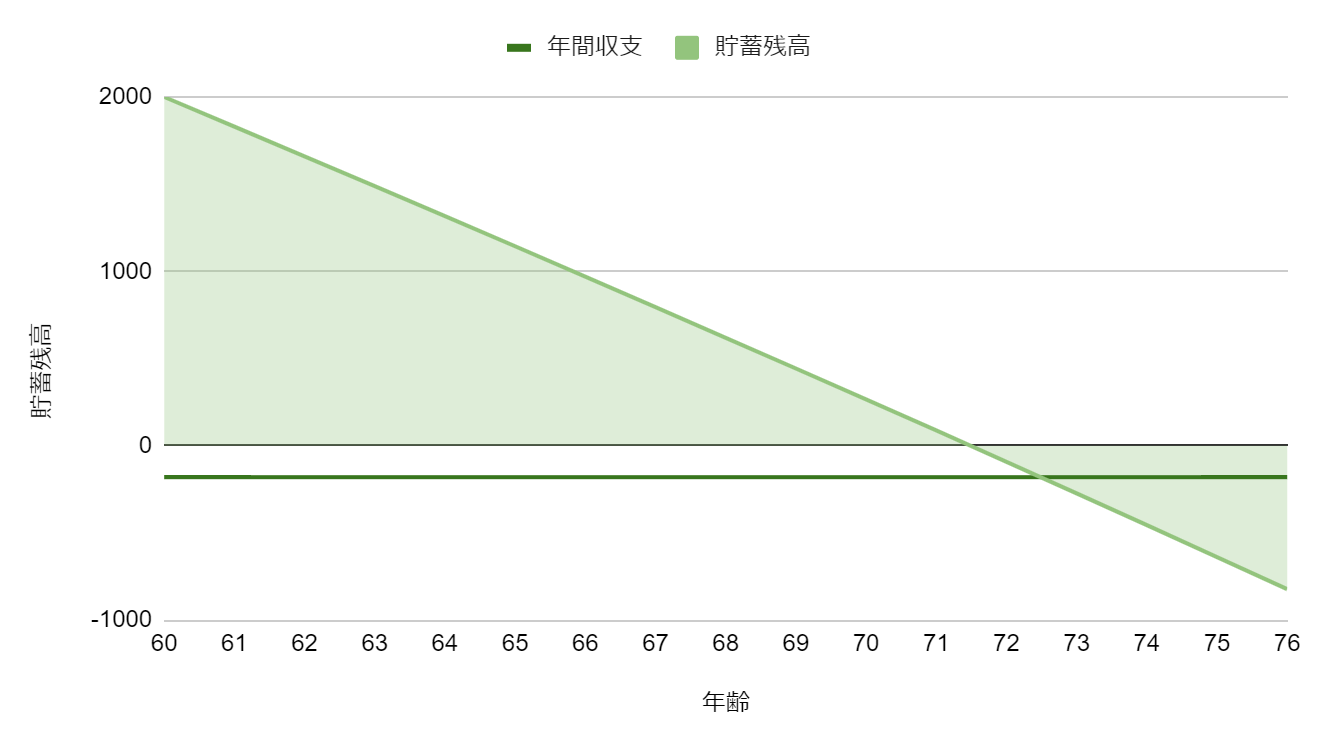

上記のように、定年後も現役時代と同じ支出では、貯蓄残高が2000万円で毎年180万円の赤字を繰り返すと、70歳を超えたあたりで貯蓄残高が底をつくことになってしまい、その後の生活が立ち行かなくなります(図表1)。それでは、どのような対策をすればよいのかを考えていきましょう。

図表1

上記例の金額を基に筆者作成

まずは支出の削減、年金受給は繰上げしない方がいい

定年後は現役時代よりも収入が減る分、支出も見直す必要があります。急に生活水準を下げるのは難しいので、定年前から徐々に支出を削減していくことをおすすめします。

まず、毎月の支出額を把握するところから始めましょう。これは支出を削減する第一歩です。毎月の支出を可視化することで、どの出費が無駄なのかを判断しやすくなります。効果が大きいのは固定費(居住費・保険料・通信費など)ですが、ご家庭の状況によっても異なるため、取り組みやすいところから始めるのが良いでしょう。

また、高齢になっても働くことができる場合は、就労を継続することをおすすめします。ただし、現役世代と同じように働く必要はありません。一定の収入を得ることで、年金受給までの貯蓄の取り崩しを防ぐ効果が期待できるほか、年金受給開始時の厚生年金を増やす効果もあります。

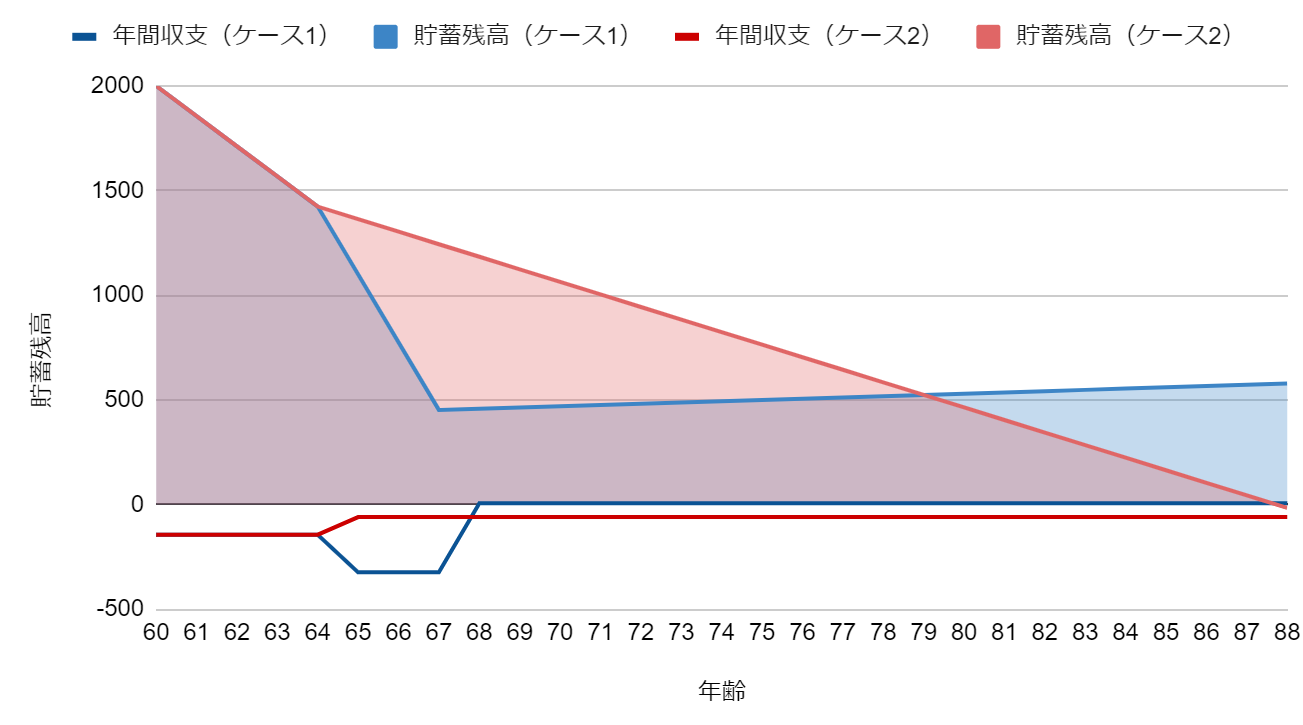

具体的に、次の2つのケースで改善を考えてみます。

ケース1:年金を68歳まで繰下げ受給する

ケース2:年金を65歳から受け取る

・いずれのケースも生活費を前述の「支出例(32万円)」から15%削減して27万円とする

・ケース1では60~64歳も働き、月収15万円とする

・ケース1の65~67歳の3年間は収入を0とする

※年金の繰下げ受給は「0.7%×繰り下げた月数」だけ受給金額が増額されます。

■60~64歳

収入:15万円、支出27万円(毎年144万円の赤字)

■65~67歳

収入:0万円、支出27万円(毎年324万円の赤字)

■68歳以降

収入:27.5万円、支出:27万円(毎年6万円の黒字)

※3年間の繰下げ受給により0.7%×36ヶ月=25.2%増額

■60~64歳

収入:15万円、支出27万円(毎年144万円の赤字)

■65歳以降

収入:22万円、支出27万円(毎年60万円の赤字)

図表2

改善ケースの金額から筆者作成

65歳から年金受給するケース2では、およそ85歳まで貯蓄残高が残るほどに、資産状況が改善されています。年金受給開始を3年繰り下げたケース1は、64~67歳の3年間は大きく貯蓄を取り崩しますが、それ以降は収入と支出がほぼ同じ金額になるので、貯蓄の取り崩しがなくなります。

そのため、100歳まで生きても貯蓄残高が底をつかないと計算されます。年金の繰下げ受給の効果が大きいことが分かる結果ではないでしょうか。

まとめ

人生100年時代において長生きした場合に備えて、支出よりも収入が多い状態にして貯蓄の取り崩しをなるべく防ぐのが望ましいです。それが難しい場合は、貯蓄がゼロになる年齢が100歳よりも先になるように設定すると比較的安心できるのではないでしょうか。

将来に備える方法はいくつもありますが、やはり生涯保障されている年金をベースに考えるのが安心かつ簡単な方法と言えます。その点、年金の繰下げ受給で受給額を増やす方法が効率的です。そのために現役時代から検討しておきたいポイントは以下の3つです。

・支出を把握して無駄な出費を減らすこと

・長く働いて収入を増やすこと

・毎月の収入と支出、資産状況から何歳まで貯蓄が残るか予想しておくこと

人によっては資産運用などで貯蓄を増やすなどの方法も有効です。また、高齢になると医療費や施設の入居など今までとは違う出費がかかる可能性もあります。ライフプランを自分で検討するのは難しいという人は専門家に相談するのもおすすめです。

出典

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)

日本年金機構 年金の繰上げ受給

日本年金機構 年金の繰下げ受給

執筆者:御手洗康之

CFP

外部リンク

この記事に関連するニュース

-

59歳貯金500万円。定年退職まであと1年、老後にどう備えるべきでしょうか……

オールアバウト / 2024年5月29日 22時20分

-

老後は「貯金2000万円」があっても危険?「60歳で定年」すべきでない理由を、夫婦2人の平均支出をもとに解説

ファイナンシャルフィールド / 2024年5月28日 2時20分

-

夫は55歳で「年収600万円」の会社員です。子どもが独立して退職金も「2000万円」あるので、早期退職して「月15万円」の短時間勤務で働くと言っています。収入や年金が心配ですが大丈夫でしょうか?

ファイナンシャルフィールド / 2024年5月27日 4時40分

-

「60歳貯蓄ゼロ」でも90歳時点で1000万円超を残せる…「定年後に新NISAでつくる老後資金」シミュレーション

プレジデントオンライン / 2024年5月14日 8時15分

-

夫が定年後は働かないそうです…貯蓄「1000万円」と退職金「1000万円」あれば老後資金は大丈夫でしょうか?

ファイナンシャルフィールド / 2024年5月7日 4時40分

ランキング

-

1これまで「1kg数円」で処分していたが…マグロの希少部位「血合い」に水産業界の注目が集まっている理由

プレジデントオンライン / 2024年6月4日 10時15分

-

2中小の瓶飲料がピンチ 資材・原材料の値上げラッシュも価格転嫁しにくく板挟み 悲鳴を上げる業界団体の長

食品新聞 / 2024年6月4日 9時30分

-

3【検索急上昇ワード】全国の人気温泉地ランキング…2024年4月に最も注目されたのは、長い歴史を持つあの温泉!【第1位~第5位】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 11時30分

-

4物流TOB合戦、佐川の「異次元の高値買収」で決着へ 株式市場は厳しい評価、問われる巨額買収の果実

東洋経済オンライン / 2024年6月3日 17時30分

-

5データ転用・独自解釈・書き換え…5社に広がった型式不正、揺らぐ自動車業界の信頼

読売新聞 / 2024年6月4日 0時1分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください