来年高校生になる子どもがいます。児童手当が高校生まで支給されても、扶養控除が縮小されたら手取りは変わらないのでしょうか?

ファイナンシャルフィールド / 2024年4月30日 6時30分

政府が掲げた、「次元の異なる少子化対策」の実行に向けた動きの一つとして、児童手当の支給対象が高校生まで拡充される予定です。 一方で、この児童手当の拡充に伴い、所得税などの扶養控除を縮小する方針も打ち出されています。高校生の子どもを持つ家庭にとって、実際の手取りにどのような影響があるか、本記事で解説します。

児童手当の拡充ポイント

少子化対策に関連する改正法案のなかでは、児童手当法の見直しが図られ、児童手当について2024年10月より以下の改正が予定されています。図表1の赤字部分が改正点です。

図表1

出典)こども家庭庁「子ども・子育て支援法等の一部を改正する法律案の概要」より筆者作成(金額は月額)

今回の改正では所得制限もなくなることから、高校生までの子どもがいる全ての家庭に、児童手当が支給されることになります。なお、法改正の施行は2024年10月からですが、最初の支給は2024年12月が予定されています。

扶養控除の縮小

令和6年度税制改正の大綱には、児童手当が拡充されることに伴い、扶養控除を縮小する方針も盛り込まれています。具体的には、16歳から18歳までの扶養控除について、図表2の見直しが打ち出されています。

図表2

| 現行の控除額 | 縮小後の控除額 | |

|---|---|---|

| 所得税 | 年間38万円 | 年間25万円 |

| 住民税 | 年間33万円 | 年間12万円 |

出典)財務省「令和6年度税制改正の大綱の概要」の「II 扶養控除等の見直し」より筆者作成

扶養控除の見直しは、所得税について2026年度分、住民税について2027年度分からの適用が予定されています。

手当の拡充と控除の縮小で手取りはどうなる?

児童手当により収入が増える一方で、所得控除の縮小は所得税や住民税の増税につながり、手取りが減少する可能性があります。ここで、児童手当の拡充と扶養控除の縮小が、手取りにどう影響するかを試算してみます。試算の前提は、以下のとおりとします。

・夫婦と高校生の3人家族

・夫(48歳)は年収600万円の会社員。給与所得以外の所得はなし

・妻(45歳)は専業主婦で収入はなし

・住宅ローン控除、生命保険料控除、医療費控除などの適用はないものとする

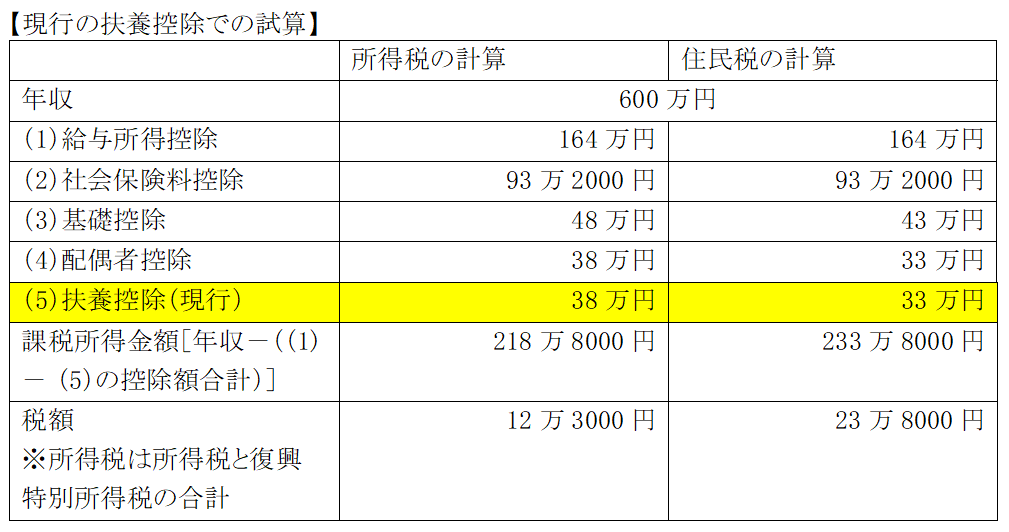

図表3

※所得税、住民税の試算において、表中の金額は1000円未満切り捨て。社会保険料(厚生年金保険料、健康保険料、介護保険料、雇用保険料)は協会けんぽの令和6年度保険料表(東京)および厚生労働省の令和6年度雇用保険料率、住民税は東京都の個人住民税を用いて筆者試算

図表3の試算から、現行の扶養控除では、所得税と住民税の合計は約36万1000円となりました。

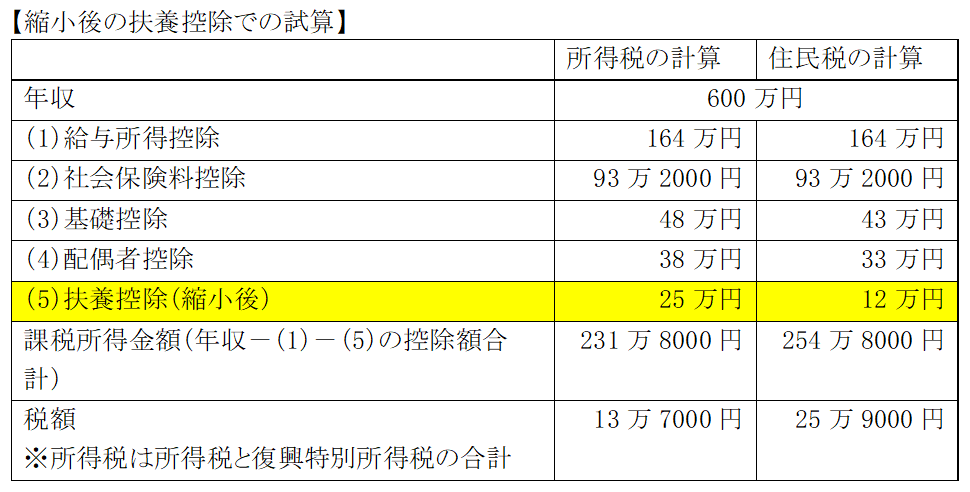

図表4

図表4の試算から、縮小後の扶養控除では所得税と住民税の合計は約39万6000円となりました。

扶養控除における現行と縮小後の試算結果の差から、扶養控除が縮小されることにより、年収600万円のほうは3万5000円ほど手取りが減る(税負担増)ことが分かります。

一方で、高校生の児童手当の拡充により月1万円、年間で12万円の給付が受けられることになります。そのため家計全体では、12万円から3万5000円を引いた8万5000円程度、手取りが増えることになります。

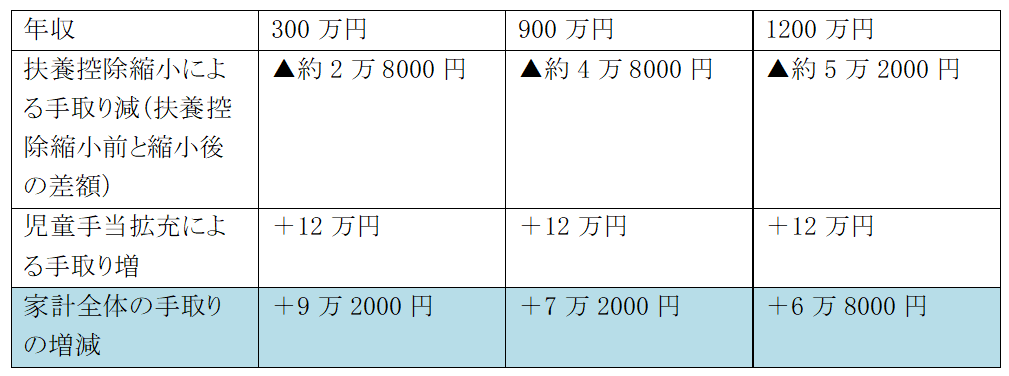

また、同じ家族構成で、年収を変えて試算してみた結果は、図表5のとおりとなります。

図表5

試算から、所得の低い家庭ほど、児童手当拡充と扶養控除縮小が実施されたときに、家計全体の手取りが多くなることが分かります。

なお、試算では課税所得が4000万円(所得税の速算表上で、最高税率がかかる課税所得。年収にして約4476万円)でも、家計全体では約3万9000円の手取り増となりました。このことから、高校生のいる全家庭においては、児童手当拡充と扶養控除縮小によって、家計全体の手取りは増えることが分かります。

まとめ

扶養控除が縮小されると、増税となることから、手取りが減少します。一方で、児童手当が扶養控除縮小による増税分を上回る形で拡充されることとなります。そのため最終的には、高校生のいる家庭では経済的負担が軽減されることになります。

養育費や教育費にどのくらいのお金をかけるかは、家庭によってさまざまです。税制の変更による家計への影響も把握しながら、養育費・教育費だけでなく、生活費や住居費、レジャーにかけるお金など、家庭の状況に合った収支計画をしっかり立てるようにしましょう。

出典

こども家庭庁 子ども・子育て支援法等の一部を改正する法律案の概要

財務省 令和6年度税制改正の大綱の概要

全国健康保険協会 協会けんぽ 令和6年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

厚生労働省 令和6年度の雇用保険料率について

東京都主税局 個人住民税

国税庁 No.1410 給与所得控除

国税庁 No.2260 所得税の税率

執筆者:小山英斗

CFP(日本FP協会認定会員)

外部リンク

この記事に関連するニュース

-

子育て世帯への支援策 児童手当の拡充について解説

ファイナンシャルフィールド / 2024年5月14日 6時40分

-

月給19万円の手取り額はいくら?引かれる税金・保険料や生活レベルを解説

楽天お金の総合案内 みんなのマネ活 / 2024年5月13日 10時0分

-

わが家の年収は1500万円で「児童手当」はもらえません。高い税金を納めているのに「不公平」だし納得できないのですが、仕方のないことなのでしょうか…?

ファイナンシャルフィールド / 2024年5月4日 4時30分

-

10月から「児童手当」が増額になると聞きました。わが家は「5歳・3歳・1歳」の子どもがいますが、総額でいくら増えますか?「第3子」からは多くもらえるんですよね?

ファイナンシャルフィールド / 2024年4月26日 4時30分

-

税制改正が行われたようですが、子育て世帯に関係のある制度はどのように変わったのですか?

ファイナンシャルフィールド / 2024年4月20日 2時30分

ランキング

-

1なぜマックで“客への反撃”が増えているのか いまだ続ける「スマイル0円」との関係

ITmedia ビジネスオンライン / 2024年5月15日 7時16分

-

2東大入試で出題「じゃんけんグリコ」必勝法の衝撃 「小学校の算数」で解ける問題を東大が出す意味

東洋経済オンライン / 2024年5月15日 9時20分

-

3予約3年待ち「とだか」も入る五反田新ビルの正体 ゆうぽうと跡地に再開発、星野リゾートも参画

東洋経済オンライン / 2024年5月15日 11時20分

-

4【速報】スマホ決済「PayPay」決済や送金などのサービス復旧

TBS NEWS DIG Powered by JNN / 2024年5月15日 16時17分

-

5ガソリン174円50銭 2週ぶり値下がり

共同通信 / 2024年5月15日 15時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください