教育資金を大きく育てる「NISA」運用法

プレジデントオンライン / 2017年1月19日 15時15分

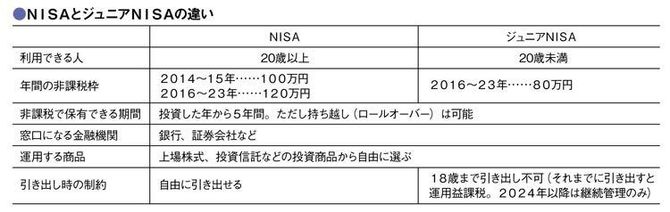

■取り崩すのに抵抗のあるジュニアNISAもよし

年間100万円(16年からは120万円)の投資について、5年間の運用益が非課税になる制度がNISA。個人型DCのように掛け金が控除になる特典はないが、いつでも解約できるので多目的に使える、ある程度まとまった資金を運用できる、といったメリットがある。

節税効果の高い個人型DCを独身時代からスタートし、結婚して子どもができたらNISAで教育資金づくりを始める、というのがファイナンシャル・プランナーである藤川太氏の提案だ。「運用期間が長い教育資金づくりには積み立て投資が向いています」

使うまでに10年以上の期間がある教育資金なら、リスクをとって増やすことを考えてもいい、という。

もっとも、NISAはまだ始まったばかりの制度で、今のところ23年までの期間限定とされている。ただ、NISAは金融業界が力を込めて進めている制度だ。

「24年以降も制度が延長になる可能性は高いと思います」

ここでは制度が延長されると仮定して、NISAで毎月1万円積み立てた場合の節税効果を試算してみよう。

18年間積み立てた場合の元本は216万円。もし年3%で運用できたとすれば、運用益を合わせて約286万円になる。運用益に対する節税効果は約14万円になる計算だ。

また16年からスタートした「ジュニアNISA」。これは、20歳未満の子どもが対象で、本人が18歳になるまでは引き出せないのが特徴だ。実質的には親が子ども名義の口座で資金を管理するという形になるだろう。教育資金づくりにこの制度を利用するのもおすすめだ。

「“子ども用のお金”という名前がついていれば、引き出して使うのに心理的なブレーキがかかるはず。だからこそ、確実に教育資金が貯められます」

もし実家に余裕があるなら、ジュニアNISAを使って孫に贈与してもらう方法もある。祖父母としては孫の教育資金ならお金を出しやすいし、相続税対策としても有効だ。年間110万円以下なら、贈与税はかからない。

NISAで選べる商品は、株や投信などリスクのあるものだけだ。NISAだけでなく預貯金などの安全商品とも組み合わせて、バランスのいい運用を心がけたい。

■運用益非課税を生かして「NISA」で長期積み立てをしよう

▼メリットと注意点

【メリット】

・運用益が非課税になる

・投資できる商品の幅が広い

【注意点】

・預貯金など元本保証商品は選べない

・運用益非課税の期間は5年のみ

・当面、2023年までの期間限定

▼運用益非課税の節税効果

毎月1万円を投信で子どもが生まれてから18歳になるまで積み立て。運用利回りは年3%、途中で一度も分配がなく、取り崩しのときに20%課税するとして計算。制度が2024年以降も継続したと仮定する。

----------

●運用益非課税による節税額⇒約14.1万円

----------

----------

1968年生まれ。慶應義塾大学大学院理工学研究科修了。自動車メーカー勤務を経て、ファイナンシャル・プランナーとして独立。著書に『サラリーマンは2度破産する』ほか。

----------

(マネージャーナリスト 有山 典子 加藤ゆき=撮影)

外部リンク

この記事に関連するニュース

-

30歳の会社員、新NISAで「月5万円」を定年まで積み立てると、30年でいくらになる?「年利3%・5%・10%」の場合で試算

ファイナンシャルフィールド / 2024年4月13日 2時30分

-

今年から始まった新しいNISA制度を使って私も投資を始めるべき? 年代別に解説

ファイナンシャルフィールド / 2024年4月12日 9時40分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

「教育格差」より深刻!? 10年後に起こり得る「子どもの経済格差問題」とは?

ファイナンシャルフィールド / 2024年3月29日 10時0分

-

10年ほったらかしたら「100万円→259万円」お金のプロが新社会人にいち早く身に付けよという"シン・貯め体質"

プレジデントオンライン / 2024年3月28日 16時15分

ランキング

-

1突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 9時0分

-

2なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

3濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

4「加賀屋」50歳の元若女将が選んだ"第2の人生" 震災からの復興への道、仕事術について聞く

東洋経済オンライン / 2024年4月26日 13時0分

-

5円安、物価上昇通じて賃金に波及するリスクに警戒感=植田日銀総裁

ロイター / 2024年4月26日 18時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください