「貯蓄・年金・保険」老後に困らないための選択

プレジデントオンライン / 2017年2月23日 15時15分

■【1】がんがん貯蓄 vs なるべく節約

▼最も危険なタイプは「高年収で貯蓄なし」

「老後のために、いくら用意しておけばいいのですか」とよく聞かれる。そのとき私は「リタイアまでにいくら貯められるか、わかりますか」と聞き返すようにしている。現在の収入と支出を正しく把握できていれば、貯蓄できる金額はすぐにわかるはずだ。

ほかには「低金利で困っている」という相談も多い。私は「では何%の金利を想定していますか」と聞き返す。誰しも将来は不安だろう。だからこそ、「わかる部分」を積み上げて、「わからないこと」に備える必要がある。

そのうえで読者に伝えたいのは、「年収の高低と老後の安心にはまったく関係がない」ということだ。年収が高い人は、浪費が習慣化していることが多い。「入った分だけ使う」という人が驚くほど多いのだ。外食、クルマ、家電、旅行……。全方位に贅沢をしていると、本人は贅沢をしているつもりがない。公的年金の保険料には上限があるので、現役時代に高収入でも、それに応じて年金額が増えるわけではない。十分な貯蓄がなければ生活水準をグッと下げなければ長い老後を過ごせない。

一方、年収が低い人は節約が身についているので、公的年金でも生活に不満をもつことが少ない。安定した職業についているのであれば、家計をすこし見直すだけで、退職までに十分な資産を形成することができる。特に共働きであれば、2人分の年金が入るため、老後の暮らしぶりもより安定する。

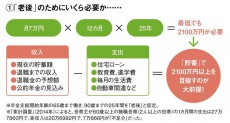

国の家計調査(2014年)によると、世帯主が60歳以上の無職世帯(2人以上)における1カ月間の支出は27万7860円。これに対し公的年金などの実収入は20万6992円だった。つまり差額の約7万円を、貯蓄から毎月取り崩している。「いくら必要か」という疑問へのひとまずの回答としては、月7万円×12カ月×25年(65歳から90歳まで)で、約2100万円という金額になる。これはリタイアまでに最低限貯めるべき金額だ。

リタイアまでにこれ以上の貯蓄がつくれるか。現在の収入と支出の差を算出してみてほしい。収入には、現在の貯蓄額、いま勤めている会社を退職するまでに見込める収入、退職金の予想額、夫婦の公的年金額(毎年届く「ねんきん定期便」が参考になる)など。支出は、住宅ローンなどの負債、子どもたちが独り立ちするまでにかかる教育費、毎月の生活費などだ。

現金での貯蓄は、最も使途が広い最強の資産だ。投資や保険などを考える前に、十分な貯蓄をつくることを優先させたい。

■【2】保険で備え vs 投資で殖やす

▼「貯蓄にもなる保険」は現役世代の最悪手

「保険で老後に備えたい」という人がいる。これは保険の使い方として間違っている。保険とは、大勢の加入者が少額の保険料を支払うことで、事故や病気などの大きなリスクを分かち合うものだ。収入が途絶えたときの備えとして現役世代には有効だ。

しかしリタイアを迎えた人は、もう働いておらず、就労による収入は途絶えている。「もし働けなくなったら」という心配をする必要はない。

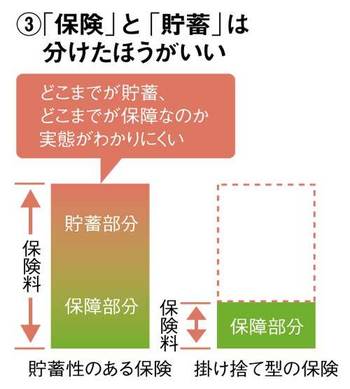

保険会社はリタイアまでだけではなく、リタイア以後の安心もカバーするために「貯蓄にもなる保険」を売り出してきた。これは支払い先をまとめられるという点では便利かもしれないが、どこまでが保険で、どこからが貯蓄なのかがわかりづらい。

また「貯蓄にもなる保険」は、将来の受取金を保証していることが多い。加入者からすれば安心かもしれないが、この低金利の状況で数十年後の受取金を決めてしまうことはリスクとなる。何より保険会社にとっては以後数十年の保険料収入が見込めるため、必死に売り込んでくる。月額1万円を超えるような保険商品には要注意だ。

一方、「退職金を投資で殖やしたい」という人もいる。これも投資への考え方として間違っている。たしかに現在は金利が低いので、「銀行に預金しているのは損」という意見に接する機会も多いだろう。だがそうした雰囲気にのまれて無理に投資をすると、必ず失敗する。私は相談を受けると、「投資は必ず損をします。それでもいいですか」と確認するようにしている。

投資で資産を殖やすには、十分な時間が必要だ。金融市場は様々な要因で、大きく上がったり、下がったりする。そのため短期的には「必ず損をする」と考えておいたほうがいい。そのとき「退職金」という大事なお金をリスクにさらすことが適切なのだろうか。働き盛りの人であれば、仮に投資で損をしても就労収入で穴を埋めることができる。しかしリタイアした人は収入で穴を埋めることはできない。退職金以外に十分な貯蓄があるならいいが、そうでないならば無理はしないことだ。

また退職金が投資に向かないのには、「タイミングを選べない」という理由もある。退職金のタイミングと、投資を始めるべきタイミングがうまく合うとは限らない。大金が手元にあると、置いておくのがもったいないと思って焦る人が少なくない。そんなときに金融機関から投資を勧められると浮き足だって、詳細のわからない投資を始めてしまう。これは絶対に避けたい。

もし退職金を殖やしたいのであれば、目的を明確にしよう。「老後のための資金にもっと余裕をつくりたい」というのであれば、どれだけ殖やせば十分なのかという目標を決めたい。目標が決まれば、「何%で殖やすべきか」と「どれだけ損していいか」もわかる。

もう一つ重要なのは、「お任せ」にしないこと。投資の対象はしっかり理解しよう。これは理解できないような複雑な商品を避けることにもつながる。わからないからといって、投資を金融機関の言いなりに進めると、多くの手数料を取られる。窓口で支払うわけではないので実感がわきづらいが、資産運用そのものでは利益が出ていても、手数料を引くと、トータルではマイナスになっているというケースは多い。

老後に備えた資産形成であれば、少額の積み立て投資から始めるのがいい。「日経平均」や「TOPIX」などの指標に連動する投資信託を、天引きで毎月購入するのだ。指標に連動するものは「インデックス投資」と呼ばれ、手数料が安い。積み立てを始めると、相場の動き方も実感できる。

■【3】積み立て終身保険 vs 掛け捨て定期保険

▼月額2000円程度の定期保険で十分な理由

定期保険は終身保険より保険料は安く、保障期間は「○年間」または「○歳まで」と限定されている。掛け捨てなので解約時の返戻金はほとんどない。

一方、終身保険は、保険料は比較的高いが、解約時に返戻金があるので、貯蓄の代わりに加入する人が多い。「生涯保障が続くので、老後の備えになりますよ」とも言われるが、注意が必要だ。一般的に、60歳や65歳などの払込終了時点での解約返戻金は、それまでに払い込んだ保険料総額よりも少ないかトントンくらい。お金を増やすことが目的なら貯蓄のほうが優れている。相続対策が目的であればともかく、資産形成層にとっては不向きだ。

また払込期間の途中で解約してしまうと、元本割れすることも多い。貯蓄と違って、いつでも引き出せるというものではない。

ほかには貯蓄性のある保険として、「個人年金保険」も話題になるが、貯蓄目的で個人年金保険に入るのはおすすめできない。毎月支払う保険料には「付加保険料」という保険会社の諸経費も上乗せされており、全額積み立てられるわけではない。現時点で販売されているものは予定利率も低く、途中で解約すれば元本割れのリスクもある。

「個人年金保険料控除」の対象になれば節税効果はあるが、無理に積み立てるよりは、現金での貯蓄を勧める。

保険は「いざというときに備える」ためのものだ。十分な貯蓄があれば保険加入の必要はほとんどない。貯蓄が少なく、教育費が準備できていない場合に、必要な期間だけ入るのが賢い使い方だ。たとえば「保険期間10年、死亡時1000万円」といったシンプルな商品がいい。年齢にもよるが、保険料は月額で2000円程度で済む。

教育費だけでなく、妻子の日々の生活費も心配なのであれば、「収入保障保険」を検討してもいいだろう。ただし、保険に入って安心するのはよくない。家計の状況にあわせて適宜見直していくべきだ。子どもが独立すれば、高額な死亡保障は要らなくなる。家計がきちんと見通せていれば、年々貯蓄が増えていくはずだ。貯蓄が増えれば、それにあわせて保険を減らすことができると考えよう。

目的にあわせて保険を選ぶことができていれば、支払い額の減額や保険の解約などの見直しもやりやすい。なにより保険料も少なく済み、貯蓄に回せる金額が増える。保険からははやく卒業することが家計にはベストだ。

■【4】安心の医療保険 vs シンプルながん保険

▼診断給付のがん保険は月額5000円以内に

医療費に不安をもつ人は多いが、あやふやな不安を膨らます前に、「いくらかかるのか」を知っておこう。日本人は「国民皆保険」のため、全員が公的医療保険に加入している。このため医療費の窓口負担は「3割」となっている。これに高齢者や低所得の人には減免措置がある。さらに長期の入院などで医療費がかさんだ場合には、「高額療養費制度」の適用が受けられる。

これは毎月の保険料の算出根拠となっている「標準報酬月額」に応じて、自己負担の上限額を定めたもので、たとえば70歳未満で月収28万円以下の場合、上限額は約5.7万円となる。この上限額は最近引き上げられ、月収83万円以上の場合には上限額が約25.2万円となった。

年収1000万円の世帯でも毎月25万円の負担は重い。ただし療養が4カ月以上になった場合、上限額は約14万円に引き下げられる。国の調査によると、平均在院日数は16.8日(一般病床)で、4カ月以上の入院は極めて稀だ。通院の交通費や入院時の差額ベッド代などを考えても、医療費だけにつかえる貯蓄が200万円程度あれば十分。医療保険は、その貯蓄ができるまでの「つなぎ」と考えるべきだ。

図4 ※1:標準報酬月額 ※2:上限を超えた分の医療費の自己負担は1% ※3:直近12カ月に同一世帯で高額療養費の支給が3回以上あった場合の4回目以降は減額される ※4:現役並み所得者 ※5:一般

おすすめできるのはシンプルな保険だ。たとえばアクサダイレクトの定期医療保険は、病気の内容にかかわらず入院時に1日5000円、入院をともなう手術では5万円の一時金が出る。保険期間10年の保険料は高くても2000円以内だ。

医療保険では「がん保険」も人気が高い。がんは治療が長期化することが多く、収入減や失業のリスクがある。30代から40代の働き盛りであれば、がん保険を検討する価値はある。ただし月額5000円以内に抑えたい。

がん保険では、入院、通院、手術のそれぞれに「給付金」が出ることがある。だが、これらは条件が複雑でわかりづらい。がんの診断確定でまとまったお金がもらえる「診断給付金」の手厚いものを選びたい。たとえばアクサ生命の「収入保障のがん保険I型」は、がんと診断確定されると、一定額が5年間にわたって給付される。治療内容は不問で、受取期間中に死亡した場合は残りの分が遺族に支払われる。「年金額60万円・総額300万円・65歳まで保障」という形で加入した場合の月額保険料は、35歳の男女で2500円程度。がん保険はシンプル・イズ・ベストだ。

■【5】公的年金で十分 vs 個人型年金で備え

▼増殖する保険ショップ商品選びは慎重に

少子高齢化で国の財政は年々厳しくなっている。近い将来、公的年金については、給付金の切り下げや支給開始年齢の引き上げが行われるだろう。しかし、だからといって、公的年金に代わる社会保障を民間で用意することは、現状では難しい。また会社員は給料から天引きされているので、「加入しない」とか「保険険料を払わない」という選択肢はない。「公的年金はアテにならない」と諦めるよりも、「足りない部分をどうまかなうか」について考えたほうがいいだろう。

2017年1月からは「個人型確定拠出年金(個人型DC)」の対象が拡大し、専業主婦や公務員などすべての人が加入できるようになった。公的年金の不足分を埋めるうえでは、有力な選択肢のひとつだといえる。

個人型DCでは、個人が掛け金を積み立て、運用次第で年金額が決まる。対象年齢は20~59歳で、原則60歳を超えるまで引き出すことができない。大きなメリットは税制面での優遇だ。個人型DCでは支払った掛け金の全額が所得控除の対象になる。課税所得500万円の会社員の場合、掛け金の年間上限である27万6000円を使うと年間約8万円の節税効果がある。一方、生命保険会社が扱う個人年金保険では、同じ27万円強を使っても節税額は約1万円にすぎない。

また通常の金融商品は運用益に税金がかかるが、個人型DCは非課税となっている。さらに積み立てた掛け金は一時金か年金のいずれかの方法で受け取ることになるが、それぞれ退職所得控除や公的年金等控除の対象になる。注意が必要なのは、「運用」の責任は個人が負うという点だ。個人型DCでは積み立てた資産をどう運用するかをそれぞれで選ばなければいけない。もちろん運用によっては損をすることもある。また、始めてしまえば、原則として60歳になるまでやめられず、引き出せない。気軽に始めてすぐやめられるものではないので、納得いくまで調べてから取り組んでほしい。

資産運用では、必ずしも金融商品を買わなくてもいい。現金での貯蓄も立派な資産運用のひとつだ。世間には「老後の不安」をあおる広告がたくさんある。焦りは禁物だ。特に最近、街中には「保険ショップ」が乱立している。私もいくつか相談を受けたが、その手口は強硬で悪質だ。不安に思ったら、金融機関に所属していない独立系のFPに相談してみてほしい。

----------

ファイナンシャルプランナー。1956年生まれ。『医療保険は入ってはいけない!』『お金はこうして殖やしなさい』など著書多数。

----------

(生活設計塾クルー取締役 内藤 眞弓 大井明子=構成)

外部リンク

この記事に関連するニュース

-

43歳一人暮らし。中古マンションを2700万円で購入し、後悔しています

オールアバウト / 2024年4月19日 22時20分

-

52歳会社員、貯金1380万円。もう仕事に疲れました。65歳にはフルリタイアしたい

オールアバウト / 2024年4月14日 22時20分

-

44歳会社員、貯金1010万円。月9万円の家賃を退職後も払っていくのは難しいと思っています

オールアバウト / 2024年4月10日 20時5分

-

富裕層の「ライフプランニング」と「リスクマネジメント」…安定的な資産運用・遺産分割を実現する、プライベートバンカーの手法とは?【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月5日 14時15分

-

年金月額およそ13万円…自営業者夫婦、受給繰り下げで増額狙うも「とても十分とはいえない」厳しい現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月31日 9時15分

ランキング

-

1なぜ歯磨き粉はミント味? ヒット商品の誕生には「無駄」が必要なワケ

ITmedia ビジネスオンライン / 2024年4月26日 8時0分

-

2突然現場に現れて「良案」を言い出す上司の弊害 「気になったら即座に直したい」欲求への抗い方

東洋経済オンライン / 2024年4月26日 8時0分

-

3濃口醤油と淡口醤油、塩分が高いのはどっち?…醤油の「色の濃さ」と「味の濃さ」の知られざる関係

プレジデントオンライン / 2024年4月26日 8時15分

-

4「加賀屋」50歳の元若女将が選んだ"第2の人生" 震災からの復興への道、仕事術について聞く

東洋経済オンライン / 2024年4月26日 12時0分

-

5英郵便局の冤罪事件、会計システム原因の富士通社長「申し訳ない」と謝罪…1月にドラマ化され批判強まる

読売新聞 / 2024年4月25日 23時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください