「コンビニに行く回数を減らす」では失敗する…お金のプロが「クルマと保険を見直せ」とアドバイスするワケ

プレジデントオンライン / 2022年6月24日 15時15分

※写真はイメージです - 写真=iStock.com/bee32

■現状の「消費行動」を白紙にする必要がある

値上がりラッシュが止まりません。ロシアによるウクライナ侵攻という衝撃的な出来事の影響はありますが、もともと、世界的な異常気象や天候不順、輸送コストの上昇、中国やインドなどの経済成長による世界的な需要の拡大など、複数の要因が絡まり合ってもたらされたものです。そのため、食料品やエネルギーなど、暮らしに不可欠な分野での値上がりはすでに続いていました。

食料をはじめとする資源の奪い合いも懸念されていますが、賃金が伸びずGDPが低成長の日本は、国際的に買い負けているとの指摘もあります。値上げの動きが一過性のものではないとするならば、私たちは、現状の「消費行動」や「当たり前」を白紙にして、「家計の支出構造自体を見直す」必要があります。

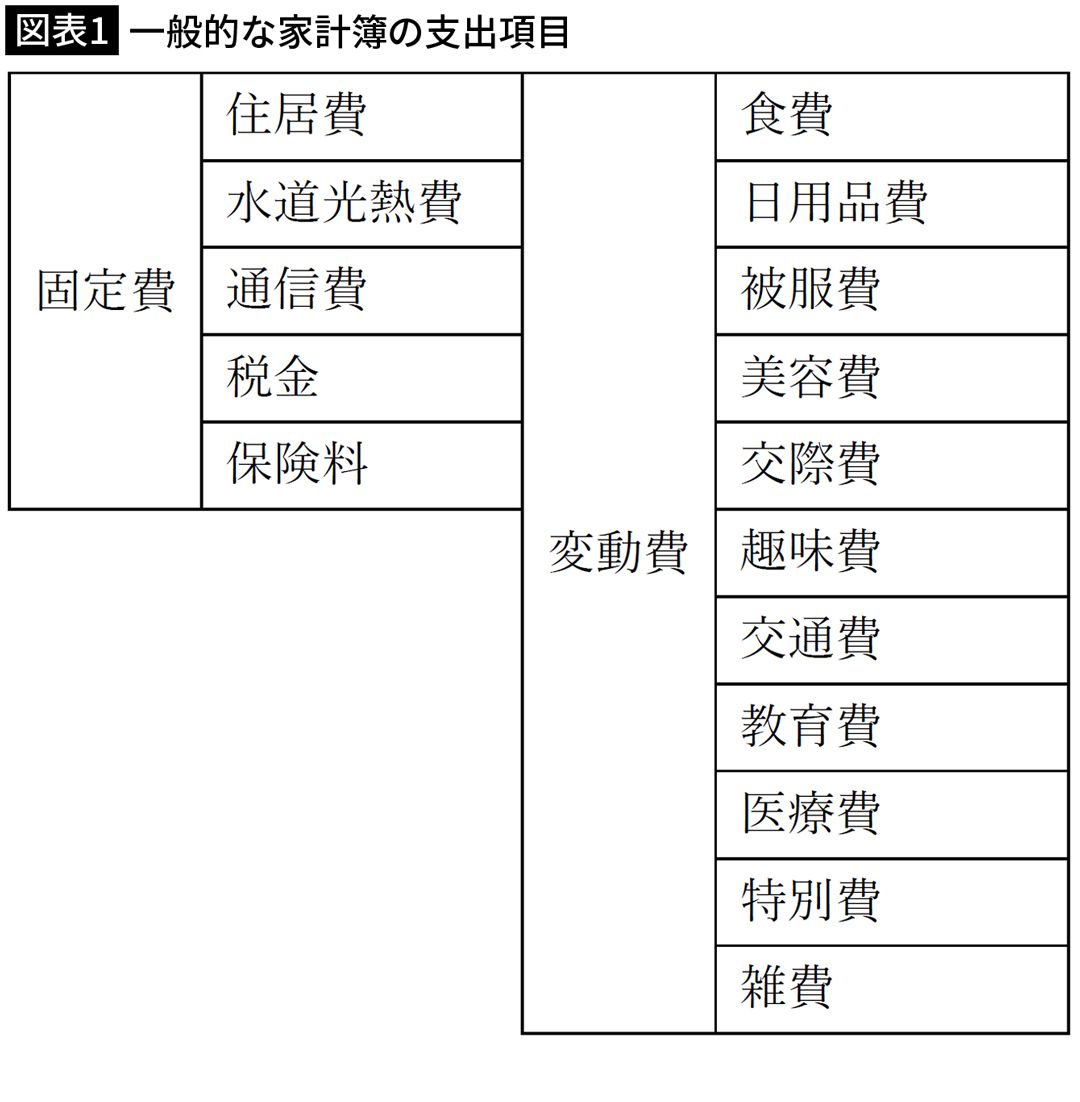

そのためには、基本中の基本である、「何にどのくらい使っているのか」を知らなくてはなりません。たとえば、一般的な家計簿の費目は図表1のようなものです。

■食費や日用品を節約しようとすると燃え尽きる

「家計の支出構造自体を見直す」ためには、一般論はともかく、わが家の場合、どのような対処法があるのか、その対処法を実行すると、どれくらいの効果があるのか、などを知ることが第一歩です。ところが、図表1のような費目で管理していると、使いづらいというのが正直なところです。また、お金の使い方は千差万別です。一般的な費目に合わせようとすると、実態とかけ離れたものになってしまう可能性があります。

一般的な費目にこだわらず、「家計の支出構造自体を見直す」という目的に照らした、わが家仕様の費目づくりからスタートしましょう。

見直しの鉄則は、大きいところから始めて、だんだん小さいところに降りていくことです。食費や日用品を節約するために「コンビニやスーパーに行く回数を減らす」「1円でも安い店を探す」などとジタバタすると、ストレスの割に効果が小さく、燃え尽きてしまう可能性が高いからです。したがって、ここでは食費や日用品費の節約ではなく(もちろんこれも大切ですが)、「決まって出て行くお金」を取り上げます。

■その固定費は本当に手を付けてはいけないお金か

まず、家計支出のうち、毎月あるいは年に数回、「決まって出て行くお金」を「年単位」でまとめてみてください。いわゆる固定費といわれるもので、お給料やボーナスから「決まって出て行くお金」としてよけておいて、残ったお金でヤリクリする、「あのお金」のことです。つまり、いきなり見直しの対象から外されてしまう「聖域のお金たち」です。

家賃や住宅ローン、生命保険料や火災・地震保険料、自動車保険料、固定資産税や自動車税、子どもの教育費や塾・習い事の月謝、月額課金で定額制のサブスクリプションなど。あらためて洗い出してみると、支出総額のうちの大きな割合を占めているのではないでしょうか。

中には変えられない、本当の意味での固定費もありますが、「かかるものだから仕方がない」「手を付けちゃいけないもの」と思い込んでいる支出も多いことに気づきます。

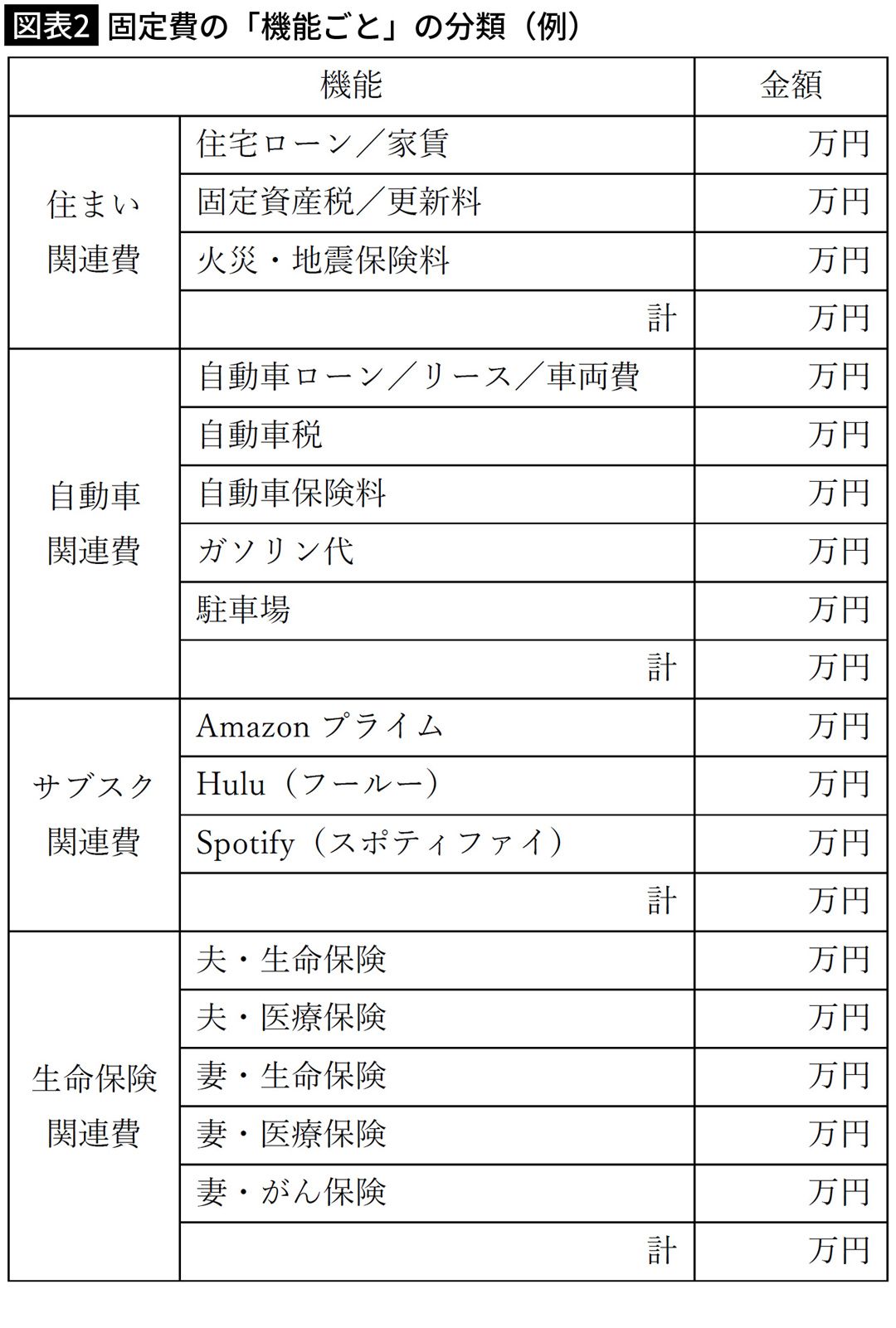

次に、これらの支出を「機能ごと」に分類してください(図表2)。

■「ちりも積もれば山となる」定額制のサブスク

たとえば、「住む」という機能に着目して「住まい関連費」という項目を立てます。その中に「家賃」「住宅ローン」「固定資産税」「管理費」「修繕積立金」「火災・地震保険料」といった、「住む」ための費用を小項目として入れます。

同様に、自動車を保有しているなら、「自動車関連費」という項目を立て、その中に「自動車ローン」「自動車保険料」「駐車場代」「ガソリン代」を入れます。現金で車を購入している場合、購入費用を大体の保有年数で割って、1年分を「車両費」として可視化してください。

音楽や映像を見放題、聴き放題できるサービスに代表される、月額課金で定額制のサブスクリプションなどは、一つひとつの支出は限られていますが、1年間の総額を計算すると、大きな塊の支出となっていて驚くことがあります。「サブスク関連費」などと適当に名前を振って、「Amazonプライム」「Netflix」「Spotify」「Hulu」など、利用しているサービスを小項目としてまとめます。

■世帯平均37万円超の「生命保険関連費」も見直しを

生命保険料も「決まって出て行くお金」として温存されてしまう支出です。死亡保障や医療保障、がん保障など、1人が2~3件の契約をしていることも珍しくありません。世帯の平均払込保険料はなんと年間37万1000円です(※)。

※簡保やJA、県民共済など、全生保が対象で個人年金保険料を含む。生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査(速報版)」2021年9月

契約してから一度も見直さないままに継続しているケースや、反対に、保険会社からの勧誘で新たな契約に転換をし、少しずつ保険料が上がってきたというケースもあります。家族全員の生命保険契約を洗い出して、「生命保険関連費」として1年分の支出をまとめてください。

「住まい関連費」「自動車関連費」「サブスク関連費」「生命保険関連費」と4例を挙げてみましたが、これらをどのように見直していくかを考えていきます。

■「住まい関連費」を管理すると大失敗を避けられる

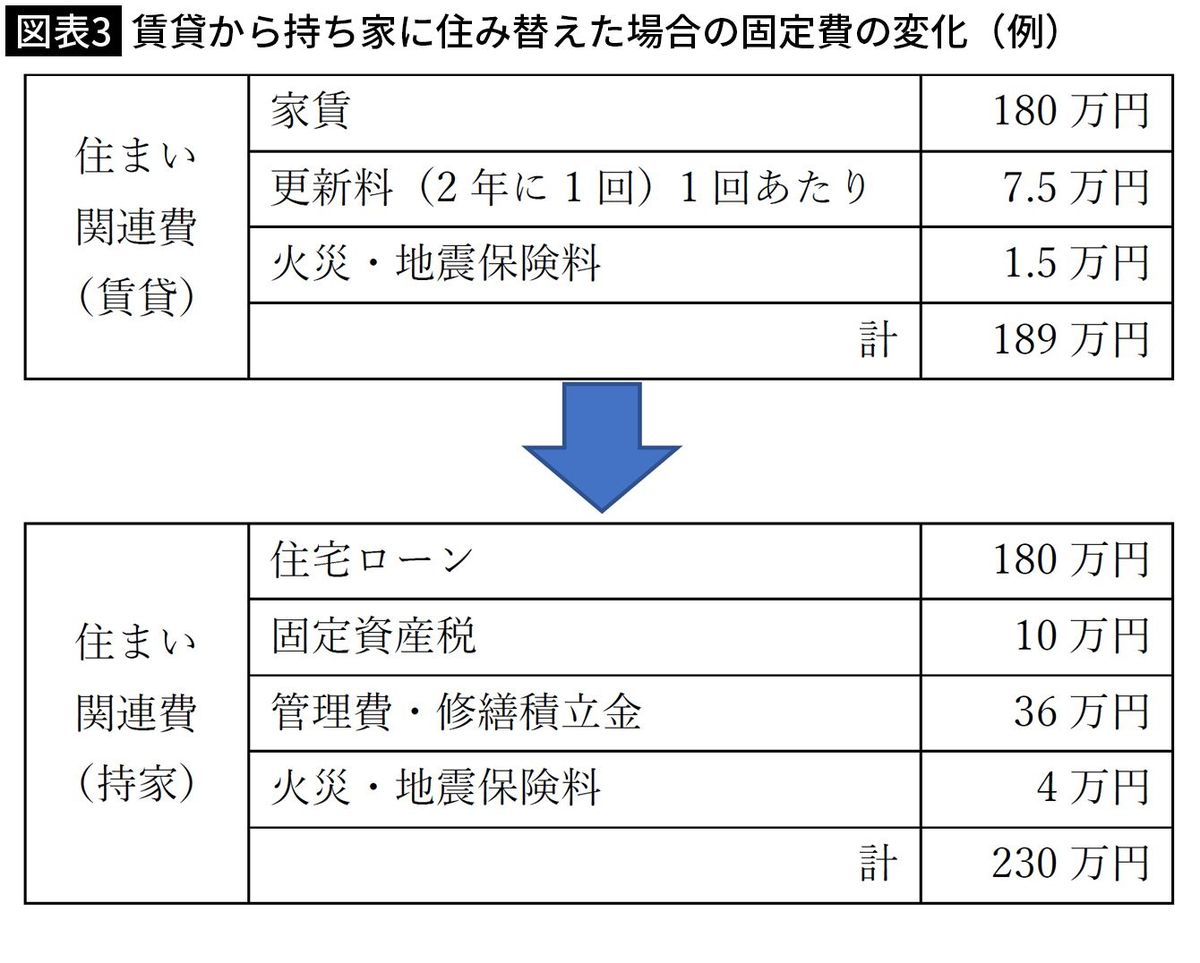

この中で最も手が付けにくいのが「住まい関連費」です。しかし、新型コロナ感染対策として広がったリモートワークが日常化し、住み替えをする人も増えているようです。「住まい関連費」という括りで管理しておくと、住み替え後の支出がどう変化するかを予測することが容易です。

ただし、環境を大きく変えるときは、「住まい関連費」だけでなく、それに伴って変化する可能性のある水道光熱費や交通費などにも目配りすることが重要です。

住宅購入を検討する際にも、購入前と購入後の「住まい関連費」の変化が可視化されますので、ムリな資金計画を避けることにもつながります。住宅購入は数千万円規模の借金を背負うことですから、慎重のうえにも慎重を期したいものです。

家賃と住宅ローン返済額が同じでも、賃貸ではかからなかった固定資産税や、マンションであれば管理費・修繕積立金がかかります。火災・地震保険料も賃貸と持ち家では金額が異なります。「家賃」「保険料」「税金」とバラバラな費目を立てていたのでは、実態が見えづらくなってしまうのです(図表3)。

気になるのが、今後の金利上昇です。金額が大きいだけに、ひとたび金利が上がり始めると、家計へのダメージは大きいです。今後住宅購入を検討する人は、変動タイプの金利は避けたほうがよいかもしれません。

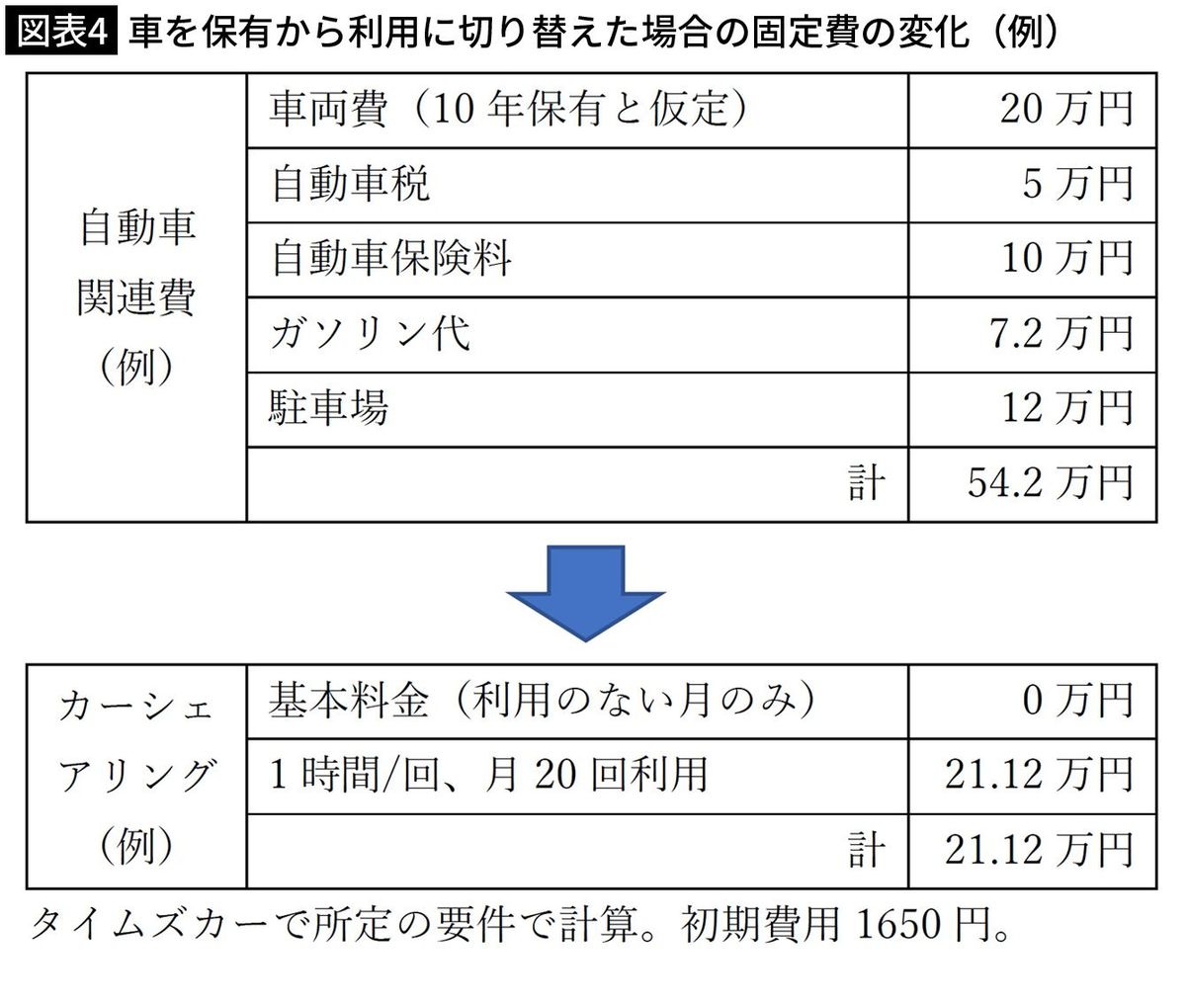

■200万円の自動車1台にかかる固定費は年間54万円

「自動車関連費」は聖域化しやすい支出のひとつですが、1年間の総額を突き付けられることで、重い腰が上がるかもしれません。ここに切り込むことができれば、生み出せる財源は大きいので、思い込みを捨てて挑戦してみてください。

住んでいる地域によっては、マイカーがないと日常生活が送れないという人もいるでしょう。そのような場合も、車種を替えることで、車両費だけでなく自動車保険料、自動車税、ガソリン代などを減らせるかもしれません。また、1人1台の車を保有しているなら、利用シーンをすり合わせて、本当に1人1台が妥当なのかを話し合ってください。

都市部に住んでいて、必ずしもマイカーがないと暮らせないわけではないけれど、「小さな子どもがいるから」「定期的に病院通いするから」「買い物でまとめ買いするから」など、いろいろな理由からマイカーを保有している人も多いのではないでしょうか。

たとえば、200万円の車を購入し、10年間の保有を想定すると1年当たりの車両費は20万円。それに自動車税や自動車保険料、ガソリン代、駐車場代を入れると年間54万2000円になります。

■カーシェアに切り替えると年間30万円以上お得

この「自動車関連費」の総額を念頭に置いたうえで、マイカー利用の頻度や使用目的などを洗い出してください。そして、マイカーのない生活を想像してみてください。買い物や通勤、子どもの送り迎えなど、マイカーがないとどのような移動手段があるのか、公共交通機関や電動自転車の利用など、あらゆる手立てを考えてみて、その上で、マイカーがないとどうしても困ることを抽出します。

たとえば、保育園に子どもを迎えに行き、帰宅途中で買い物をして帰るときが最も困るという場合、カーシェアリングの利用を検討してみてはどうでしょうか。毎月20回利用した場合、1カ月当たり1万7600円、年間で21万1200円となり、保有するときと比べて30万円以上お得です(図表4)。

もし、雨の日だけの利用でよいとなればさらにコストは抑えられます。利用シーンに応じて、遠出するときはレンタカー、駐車スペースの確保が難しいお出かけ先のときはタクシー利用など、組み合わせることによって、より利便性を高めることができます。

検討した結果、「やはり保有したい」となっても、検討すること自体はムダになりません。家族構成やライフスタイルの変化によって、「そろそろ保有じゃなくてもいいかも」と考えるときがくるかもしれないからです。まったく検討しないままだと、そんな考えに至ることもなく、ずっと保有を続けてしまう可能性があります。

■サブスクは「継続」or「停止」を定期的にチェック

「サブスク関連費」は、先述の音楽や映像など、聞き放題、見放題といったサービスのほか、本や雑誌、化粧品、アクセサリー、洋服、バッグなど、多岐にわたっています。わざわざ買い物に行く時間が省け、買った後に「失敗した」と後悔することもなく、最新のものにアクセスできるのはお得なサービスのように思えます。

ただ、申し込む段階では気分が盛り上がっていても、実際に利用し始めると、イメージしていたほど活用できていないとか、「届くから使う」という循環に陥るケースもあります。

環境や気持ちが変われば消費の仕方も変わってきます。利用の濃淡にかかわらず、定額の支払いだけが続いていくサブスクは、継続か停止かを定期的にチェックすることを心がけてください。一つひとつの金額は大したことがないように思えて、見直しのモチベーションが湧かないかもしれませんが、「1年間だといくらになるか」を常に意識するようにしてください。

スマホなどを通して契約をすることが多いと思いますが、解約したいと思っても、申し込み時に登録したパスワード等を忘れてしまい、調べようと思いつつ、数カ月が過ぎてしまうということもあります。申し込む前にホームページなどで利用規約や解約方法をよく確認しましょう。

■「判断が難しい」保険料にメスを入れるポイント

「生命保険関連費」の小項目に、家族全員の契約と金額を入れてはみたけれど、「判断のしようがない」と途方に暮れる人が多いかもしれません。ここでは、死亡保障や医療保障を目的とする商品に絞って話を進めていきます。

次の項目のうち、一つでも該当するものがあれば、見直しによって保険料を減らせる可能性があります。

・加入時に遺族年金や健康保険などの公的保障を考慮せずに保険金額等を決めた

・加入時に家族の収入やサポートを考慮せずに保険金額等を決めた

・勤務先の死亡退職金や福利厚生制度を考慮せずに保険金額等を決めた

・自分の貯蓄や持ち家等の資産を考慮せずに保険金額等を決めた

・加入後に住宅を購入した

・営業職員に勧められるままに加入した

■現在の保険金額が過剰になっている可能性は高い

私たちは、すでに公的年金や公的医療保険のために保険料を支払っています。現役時代に死亡したり障害を負ったりした場合は遺族年金や障害年金が支給されます(要件あり)。サラリーマンであれば、病気やケガで働けなくなった場合、傷病手当金が支給されますし、高額療養費の制度により、医療費には上限が設けられています。また、勤務先から死亡退職金や弔慰金等の支給があるかもしれません。

保険商品は所定の要件に該当したときに金銭が支払われる契約なので、手持ちの貯蓄や資産があれば、その分保険金額は減らせます。また、住宅ローンを組んで持ち家を取得した場合、住宅ローン契約者が死亡すると残債は清算され、無借金の家が残ります。

万一のときには子どもの教育資金くらいは残したいと考えて保険に加入した場合、その子どもは契約年数分成長していますし、教育資金も加入時よりは貯まっているか、すでに責任は果たし終えているかもしれません。

このように考えていくと、現在の保険金額が過剰になっている可能性は高く、適正規模に見直す余地はありそうです。しかも、営業職員に勧められて加入したという場合、インターネット等の通信販売で加入することにより、さらに保険料を抑えることができます。

■聖域への切り込みは習慣を変えることと同じ

たとえば、ある40歳男性は、加入している保険が更新時期を迎え、月々の保険料が1万5000円から2万7000円にアップするのを機に、保険金を減額してネット生保に加入することにしました。すると、月々の保険料は入院保障込みで5000円に抑えられました。年間18万円から6万円と3分の1の減少です。

インターネットで保険料のシミュレーションができますので、健康状態に問題がない人は、現在加入している保険会社に縛られることなく、複数社で試算をしてみてはいかがでしょうか。

食費や水道光熱費など、生きていくのに不可欠な領域での値上がりが常態化しそうな中、これまで当たり前と思い込んでいた支出に切り込むことは避けて通れません。そのためには、習慣化した行動パターンや消費のあり方を変えることも必要になってきます。自分のなかの(あるいは家族のなかの)抵抗勢力とも戦わなければなりません。

一気に進めようとするのではなく、今回取り上げた支出以外にも、できそうなところを見つけて少しずつ実行し、その効果を確認しながら、徐々に広げていってはどうでしょうか。

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

59歳、貯金500万円。老後、私たち家族は路頭に迷うのではないかと、不安で夜も眠れません

オールアバウト / 2024年4月21日 22時20分

-

スマホ代に月5000円以上払っているなら見直しを! 今日から実践できる“家計見直し術”

ananweb / 2024年4月20日 19時0分

-

節約や投資の前に! プロが教える“お金ビギナーが今すぐやるべきこと”

ananweb / 2024年4月19日 19時0分

-

33歳、貯蓄はなく、夫の奨学金返済と借金もあります。子どもにお金がかかってくるのにどうしたらいいでしょうか?

オールアバウト / 2024年4月18日 22時20分

-

あなたは大丈夫?「老後破綻しやすい人」の特徴3つ

オールアバウト / 2024年4月6日 21時40分

ランキング

-

1【参加募集告知】 『不思議の国のアリス』の世界観を香りで感じるハンドクリーム作り

Digital PR Platform / 2024年5月1日 11時5分

-

2「テーマパーク化した大学」を経たZ世代の不都合 先生と生徒が共犯でうみだす「いい子症候群」

東洋経済オンライン / 2024年5月1日 11時0分

-

3観光業で働く人のためにも「GWは廃止すべき」 こう提言しても、何も変わらなかった理由

ITmedia ビジネスオンライン / 2024年5月1日 6時40分

-

4経営者目線 ジム・ロジャーズ氏「今後1年の間に大暴落」を警告 ワタミ来月40周年

zakzak by夕刊フジ / 2024年5月1日 15時30分

-

5テスラ、突然の充電器部門閉鎖 自動車業界に動揺

ロイター / 2024年5月1日 10時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください