なぜ日本円の一人負けが止まらないのか…「弱すぎる日本円」と「強すぎる欧州通貨」の本当の実力差

プレジデントオンライン / 2023年6月27日 17時15分

※写真はイメージです - 写真=iStock.com/amphotora

■利上げピッチを再加速させた英中銀

英国の中央銀行であるイングランド銀行(BOE)は6月22日、定例の金融政策委員会(MPC)を開催した。

投資家の多くがBOEは6月のMPCで0.25%の追加利上げを実施すると予想していたが、BOEは政策金利を0.5%引き上げ、年5%とした。BOEが0.5%の大幅利上げを行うのは、今年2月以来のことになる。

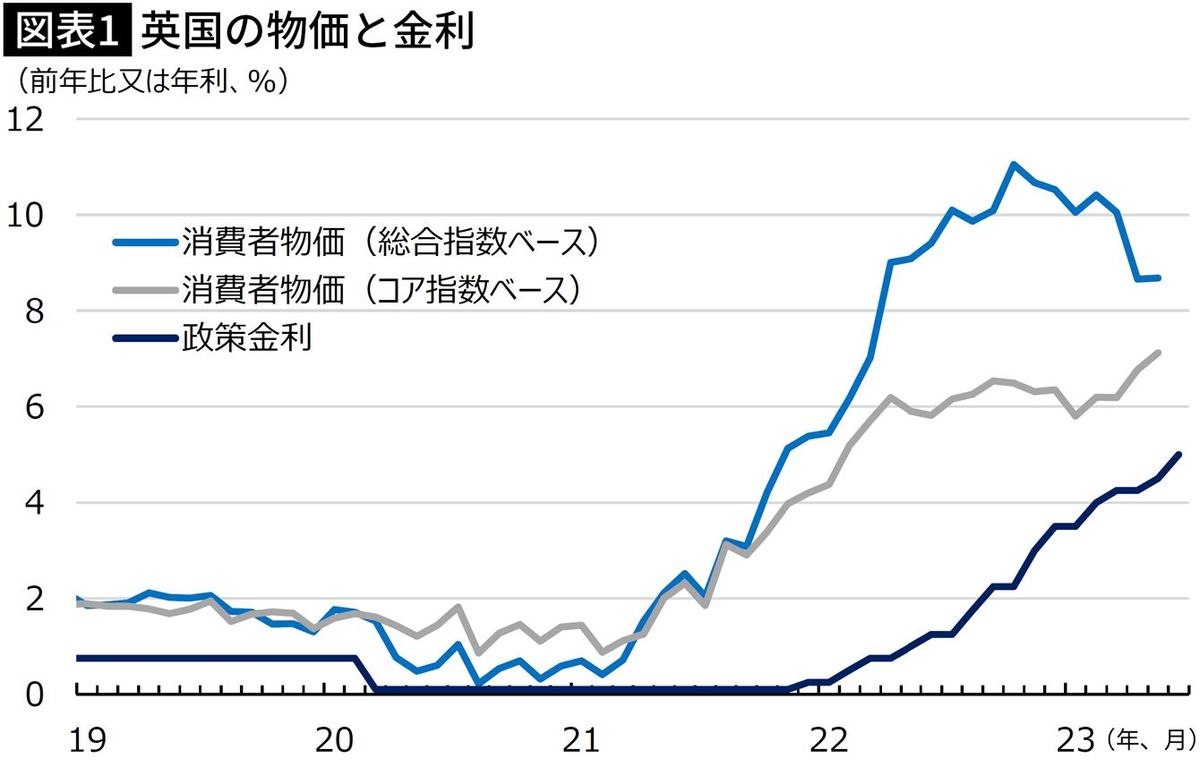

0.25%ずつの利上げを行ってきたBOEが6月に利上げ幅を0.5%に拡大した最大の理由は、英国のインフレの粘着性にある。最新5月時点の英国の消費者物価は総合指数ベースで前年比8.7%上昇と、前月から横ばいだった。また変動が激しい項目を除いたコア指数ベースでは同7.1%上昇と、伸びが2カ月連続で上昇した。

一方、消費者物価の先行指標となる生産者物価(産出価格ベース)は、5月時点で前年比2.8%上昇までディスインフレが進んだ。川上の物価が安定したため、川下の物価である消費者物価も今後は伸びが鈍化すると見込まれるが、それにしても足元の英国の消費者物価の伸び率は、他の主要国と比べても高いままであり、粘着的である。

通常、中銀は金融引き締めの際に、大幅な利上げを何回か行った後は、利上げ幅を縮小するものだ。言い換えれば、一度縮小した利上げ幅を再拡大させることは、金融引き締めの戦術としては異例のことである。それだけ、BOEの物価認識は甘かったともいえるし、英国が今回経験するインフレは深刻で粘着的ともいえる。

■なぜ英国でインフレが収まらないのか

ではなぜ、英国のインフレはこれほど粘着的なのか。最大の理由は、英国が欧州連合(EU)から離脱したことにありそうだ。英国は2020年1月末でEUから離脱した。このことが英国の供給力をさまざまな経路を通じて弱めた結果、米国や自らが袂を分かったEUに比べても、英国のインフレは深刻な状況になったと考えられる。

筆者は今年5月、4年ぶりにヨーロッパに行き、有識者と意見交換を重ねた。その際にロンドンも訪問したが、現地で異口同音に語られたのが、EU離脱が英国の供給力の低下につながったという話だった。特に聞かれたのが、それまでEUに加盟していたことで安価に抑えられていた物流コストが、顕著に上昇したということだった。

EU離脱に伴い、英国はEUからの移民・出稼ぎ労働力に制限をかけた。その影響は今でも強く、トラック運転手の不足は深刻なままのようだ。英国は短期の就労ビザの発行などの対策をとったが、結局は「焼け石に水」だった。通関手続きも煩雑となった結果、EUからの輸入に頼っていた生鮮食品が不足する事態も、散発的に生じている。

■供給力の低下で需要が満たせなくなった

そうした供給力の低下は、コロナショックを受けて需要が急減したときには、あまり問題にはならなかった。しかしコロナショック後の急速な景気回復で需要が盛り上がると、EU離脱で低下した供給力では、その需要を満たすことができなくなった。その結果、英国のインフレは、米国やEUに比べても、深刻で粘着的となったのだろう。

輸入品が不足しているなら国産品を使えばいいと考える人もいるかもしれない。とはいえ、国産品で輸入品を代替することは、どの国でもそう簡単ではない。とりわけ英国は、金融業で稼いだ所得で、農作物や工業品を輸入するという経済構造を有している。そうした英国経済が、これまで輸入に頼ってきたモノを国産ですぐ生産できるはずがない。

EU離脱に関する評価は中長期的になされるべきだが、少なくとも短期的には、英国の供給力の低下を招く結果をもたらしている。そしてそのことが、他の主要国を上回る粘着的なインフレを生む素地になったといえよう。所得の伸びもインフレに追い付いていないため、英国の人びとの生活は厳しい状況が続いている。

■経済は弱っているのに買われる欧州通貨

BOEが利上げを強化した意味は、①金利高で内需を冷やすこと(需要抑制)と、②通貨高で購買力を高めて輸入を増やすこと(供給刺激)の両方の効果を狙うことにある。

もともと輸入依存度が高く、EU離脱で供給力を低下させた英国にとって、こうした高金利・通貨高政策は、マクロ経済の運営方法としては、極めて理にかなったものだ。

それに英国ほどではないが、EUを含めたヨーロッパ大陸の国々も、インフレがまだ落ち着いていないため、引き続き金融引き締めを継続する方向にある。

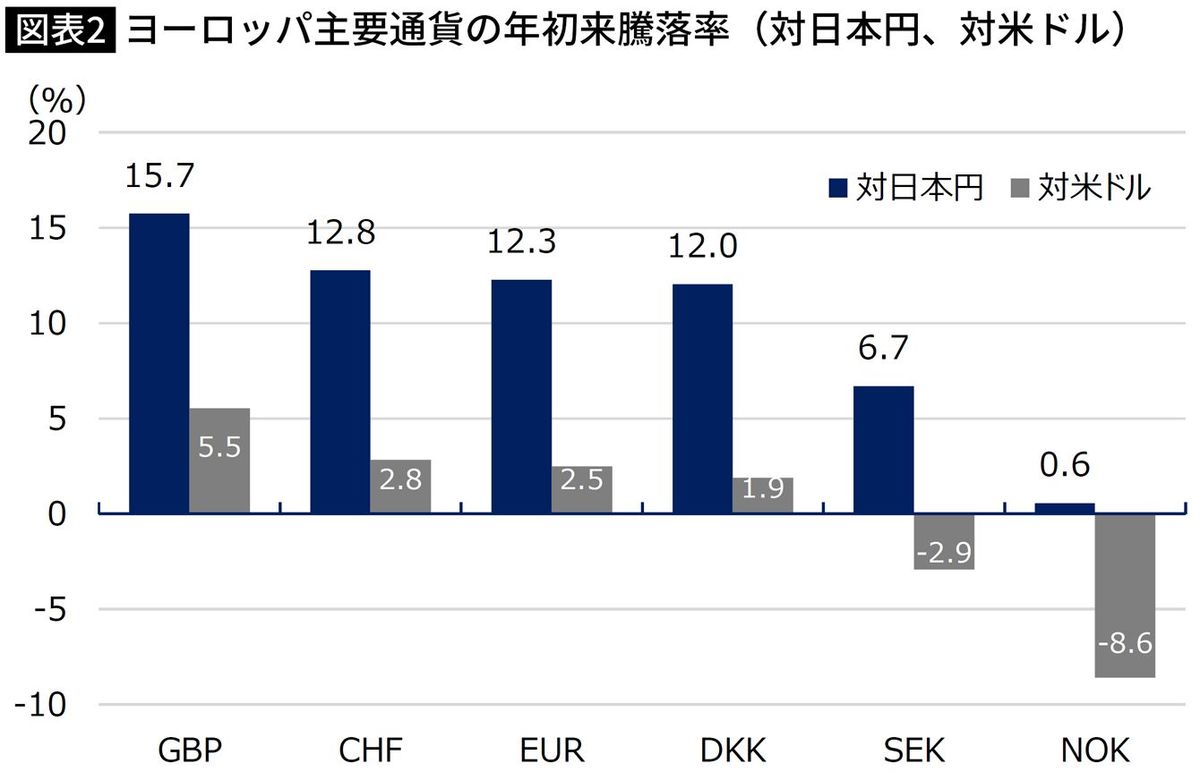

そうした流れを受けて、ヨーロッパの主要通貨と日本円の為替レートは、原油価格に大きく左右されるノルウェークローネ(NOK)を除いて、軒並み円安状態となっている(図表2)。

出所=各国中銀

そうした中でも際立つのが、英ポンド(GBP)の強さだ。昨年9月のトラスショック(リズ・トラス前首相が大規模な減税の実施を発表したことで、英国の金融市場が大混乱に陥ったこと)の直後には、一時1ポンド149.32円まで円高が進んだが、6月24日の相場では終値で181.55円と30円以上も円安ポンド高が進んでいる。

■日本円は「金融不安を抱えた国」にも負けている

ポンドのみならず、スイスフラン(CHF)に対しても、円安が進んでいる。

スイスといえば、米国でシリコンバレー銀行(SVB)が経営破綻した影響が波及し、同国2位の金融機関だったクレディスイスが実質的な経営破綻に陥るなど、金融不安を抱える国である。にもかかわらず、その国の通貨にさえ、日本円は負けている。

英国を含めたヨーロッパに共通する問題として、エネルギーコストの問題がある。再エネシフトと脱ロシア化を進めるEUのエネルギーコストは、今後も高止まりする公算が大きい。高いエネルギーコストは競争力の低下につながる。

そうした経済の問題を踏まえると、本来なら、ヨーロッパの通貨は、それほど強い通貨になる理由がない。

それに英国の場合は、EUからの離脱で供給力そのものが低下した。景気が良いから金利を引き上げるのではなく、金利を引き上げなければ経済が回らない状況にあるわけだ。

本来なら、金利を上げてもポンドの水準を維持するのが精いっぱいのはずだが、今の為替相場では、ポンドは国の実力と裏腹に、上昇が際立つ通貨となっている。

■「弱すぎる日本円」と「強すぎる欧州通貨」の関係はどうなるのか

結局のところ、現状では、問題を抱えながらも、金利を上げることができる国の通貨は買われているわけだ。つまり、今の外為市場は「金利ラリー」の状態にある。

こうした状況が今後も長期にわたって続くとは考えにくいが、投資家が「金利」を追い求めている以上、金利が上がらない日本円が売られるのは当然の帰結ということになる。

ヨーロッパでは、英国でもEUでも、中銀による利上げが続いている。一方で、こうした金融引き締めの流れを受けて、さまざまな市場で調整色が強まっている。

代表的なものに不動産市場がある。それまで上昇が続いた不動産価格が住宅を中心に下落ピッチを強めており、今後は銀行の不動産向けローンの不良債権が増えていくと予想される。

■金融不安の広がりで、日本円は注目されることになる

不良債権の増加は、銀行の経営を圧迫する。かつてに比べると、銀行の自己資本は潤沢で、不良債権の流通市場の整備も進んだ。そのため、銀行が本格的な経営不安に陥る確率は低い。そうはいっても、投資家が疑心暗鬼となれば、金融不安が瞬く間に広がることを、われわれは「SVBショック」というかたちで目の当たりにしたばかりである。

欧米では、2010年代を通じて緩和一辺倒だった金融政策が、この1年で急速に引き締められた。

こうした金融環境の激変が起これば、欧米で金融不安の火種がくすぶり始めるのは当然のことだ。仮にその火が大きくなり、金融不安が本格化した時に、日本円はどの程度買い戻されるかが、日本円の真の信認を図るうえでのメルクマールになる。

(寄稿はあくまで個人的見解であり、所属組織とは無関係です)

----------

三菱UFJリサーチ&コンサルティング 調査部 副主任研究員

1981年生まれ。2005年一橋大学経済学部、06年同大学院経済学研究科修了。浜銀総合研究所を経て、12年三菱UFJリサーチ&コンサルティング入社。現在、調査部にて欧州経済の分析を担当。

----------

(三菱UFJリサーチ&コンサルティング 調査部 副主任研究員 土田 陽介)

外部リンク

この記事に関連するニュース

-

豪中銀、4会合連続で金利据え置き 総裁はハト派発言も物価高警戒

ロイター / 2024年5月7日 17時30分

-

人手不足でも「人数増」ではなく「残業」でカバーする企業ばかリ…強かった日本円が売られまくっている根本原因

プレジデントオンライン / 2024年5月7日 9時15分

-

日本株は「軟調な展開」も、上昇すると予想。業績相場に入ることで下値は限られそう ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月2日 14時25分

-

「値上げ地獄」はまだまだ続く…日経平均「史上初の4万円超え」でも景気がちっとも良くならない本当の理由

プレジデントオンライン / 2024年4月30日 9時15分

-

焦点:依然好調な米経済、インフレ続けば世界経済の圧迫要因に

ロイター / 2024年4月16日 7時5分

ランキング

-

1〈速報・那須2遺体〉“全身刺青”の宝島さん娘の内縁の夫が逮捕「何見てんだよ」とポルシェのオープンカーでライバル店に横づけ挑発…「彼はチンピラでした」「ほとんど亡くなった奥さんの命令で動いてた」

集英社オンライン / 2024年5月7日 1時17分

-

2「幼少期から酷い言葉を投げられることもあった」安達祐実(42)が週刊文春だけに語った実母への“絶縁宣言”

文春オンライン / 2024年5月7日 17時0分

-

33か月後に再び来店“万引き犯”…店はマークしていた 札幌の53歳女逮捕「やっていません」

STVニュース北海道 / 2024年5月7日 9時17分

-

4【中継】娘の内縁の夫が“首謀者”か 知人ら2人を死体損壊疑いで逮捕 那須夫婦遺体

TBS NEWS DIG Powered by JNN / 2024年5月7日 11時42分

-

5立て続けに自宅被災の珠洲市民、6割が再建の意欲低下…仮設住宅の女性「また被災するかも」

読売新聞 / 2024年5月7日 8時25分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください