将来が不安な人ほど「保険貧乏」で将来が不安になる…保険を売らないFPが解説する「保険の正しい入り方」

プレジデントオンライン / 2024年5月16日 16時15分

※写真はイメージです - 写真=iStock.com/Milan_Jovic

※本稿は、塚越菜々子『お金の不安をこの先ずーっとなくすために今できる46のこと』(扶桑社)の一部を再編集したものです。

■保険の基本は「掛け捨て」

お金は預貯金で貯めるというのが、まあ、一般的ですが、そうは言ってもね~、銀行にお金を預けてもほとんど増えないこのご時世、「保険でお金を増やそう」と考える人もいますよね。でも、それ、本当にお得でしょうか?

そもそも保険とは、日常生活で起こるアクシデントに備えるもの。死亡、病気、ケガ、事故、火災、台風、地震などは、起こる時期を予測することができません。そして不運にも起きてしまったら、自分一人の力でその損失をカバーするのは難しいです。

だから「もしものときのために、みんなで少しずつお金を出し合って助け合おうね」というのが、もともとの保険の基本的な考え方です。なので、自分が払ったお金は、自分が不幸な目に遭わない限り戻ってきません。保険とは、そもそも「掛け捨てる」のが基本です。だから、不幸なことが起きていないのに、お金が戻ってくることを期待するのは、ちょっと違うんですね。

■貯蓄型保険の一部は保険会社の懐に

「でも、もしものときの保障がついて、さらにお金も貯まるならお得じゃない? 保障と貯蓄のハイブリッド型の保険がいいな~」と思っている人、いませんか?

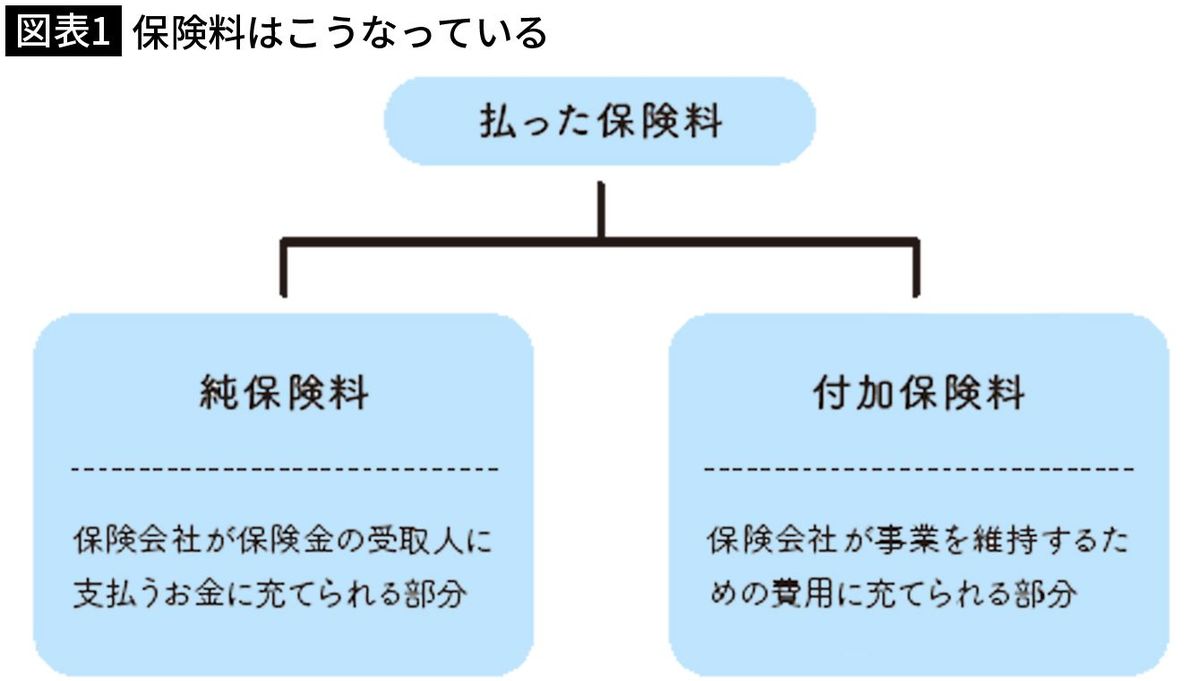

純保険料は被保険者が死亡・病気・ケガ・被災したり、契約が満期を迎えたときに、受取人に支払うお金に充てられます。付加保険料は保険会社の人件費や広告宣伝費などの経費に充てられる部分です。

受取人に保険料を支払う可能性がどれくらいあるか(予定死亡率)、契約者が払ったお金を運用でどれくらい増やせそうか(予定利率)、会社経営の経費がどれくらいかかりそうか(予定事業費率)を予測して、保険料が決まります。

つまり、貯蓄型の保険だからといって、払った保険料の全額が自分が受け取る予定の保険金用に蓄えられているわけではないってこと。一部は保険会社の経営資金に充てられているのです。

■ドル建て変額保険はハイリスク・ハイリターン

たとえば、最近よく相談を受けるのが「ドル建て変額保険」について。「変額保険」とは保険料を運用して、その運用実績に応じて保険金や解約返戻金の額が変動する保険のことです。でも保険料全額が運用に回されるのではなく、運用されるのは保険会社の経費を引いた残りのお金。運用資金は多いほどリターンが期待できるので、保険金や解約返戻金が予想を下回ることも。

また「ドル建て」とは、保険料と保険金(解約返戻金)をドルでやりとりする保険のこと。保険料を払うときも、保険金を受け取るときも、為替相場によって金額が変動します。さらに円をドルに換える、ドルを円に換えるときに「為替手数料」がかかります。

ドル建て変額保険とは、運用成果だけではなく円安か円高かによっても保険金が変わるという商品なんですね。それ自体が悪いというわけでは決してありません。「ハイリスク・ハイリターン」で大きく損する可能性もありますが、大きく得する可能性も少なくない商品です。問題なのは、そのことをちゃんと理解して契約したかということなんですね。

たとえば、「円建ての保険より増えるから」と言われて契約したら、円安の影響で保険料が高騰して、「こんなはずじゃなかった」と思うのは、為替リスクのことをよく理解していなかったからかもしれません。

■「貯蓄」と「保険」は混ぜてはいけない

ドル建て変額保険について「円安で保険料が高くて、もうやめたい。でも、今、解約したら損するし……どうしたらいいですか?」といった相談も多いです。今、解約した場合の「解約返戻金」が払い済みの保険料を下回る、つまり元本割れするなら、保険料の支払いをストップする方法もあります。

その時点での解約返戻金をもとに残りの保険期間の保険金を算出する「払済保険」という制度です。この制度を利用すると、これ以上、保険料を支払わなくてもいい代わりに、もしものときの保障はかなり小さくなります。保障がそれでは足りない場合は、払済保険にするのをやめるか、保障を確保できるほかの保険に加入するのが妥当です。

保障が目的ではなく、「ドル建て変額保険」でお金を少しでも有利に増やすことが目的だった場合は、解約返戻金が元本割れしないタイミングで解約してもいいですし、為替の動きに一喜一憂するのがイヤなら、早めに損切りしてもよし。

保険に加入する一番の目的は、冒頭で書いたように、もしものときの保障を確保することにあります。お金を貯めたり、増やしたりすることを目的にするのは、本来の目的とはちょっと違います。やっぱり貯蓄と保険は混ぜると危険。別々にした方が安全のようです。

保険本来の目的は、もしものときの保障を確保することでお金を貯めたり、増やしたりすることではない

■「保険貧乏」になる人が陥る負のループ

「保険料の支払いが大変なので保険を見直したい」というお悩み、家計相談でもトップ5に入るぐらいよくあります。

なかには「お金があると使っちゃうから保険に入ったんです~」と、貯蓄タイプの保険をいくつも契約している人もいます。確かに、保険はほぼ強制的に保険料を払い、簡単には解約できないので、お金が貯まりそうな気がします。

でも、よく考えてみて。ついお金を使っちゃうなら、お金を下ろしにくくするために貯蓄用口座のキャッシュカードは作らない、解約しにくい定期預金にする、給与自動振替で貯蓄用口座にお金が移動するようにする……など、保険に加入する前に打つ手はいくらでもあるはず。それらをぜ~んぶすっ飛ばして「保険にしないとお金を使っちゃう」というのは、いかがなものでしょう。

ほかにも、貯蓄が少ないので何かあったときにお金がなくて困るのが怖いからと、保険にたくさん入っている人もいます。そういう人は、多額の保険料を払っているせいで、貯蓄に回すお金がない→貯蓄がちっとも増えない→不安が増す→だから保険が手放せない……という「負のループ」に陥っているケースが多いです。お気の毒ですが、典型的な「保険貧乏」さんです。

■保険に入ってもお金の不安は消えない

誤解がないように言っておきますが、保険自体が悪いとはひと言も言っていません。もしものときの備えとして、保険は大切なものです。「預貯金の残高が少ない人ほど保険の必要度が高いことが多い」というのも事実。貯蓄に回すお金を増やしたいがために、必要な保険に加入しないのは問題ありです。が、しかし、過剰な保険は「保険貧乏」を招きます。

「保険貧乏」から抜け出すために検討したいのが、次の3点です。

1 漠然とした不安は保険では解消できないと知る

保険は、いつ起こるかわからないけれど、起きてしまったら一人の力では対応が難しい経済的なリスクに備えるもの。正体のわからない不安や、預貯金が少ない不安の解消には、保険は効果がありません。

■公的保険も「万が一」に対応できる

2 すでに加入している公的な保険とのダブりをなくす

誰もが加入している(もちろん保険料を払ってる!)公的な保険があります。自営業なら国民健康保険、国民年金、会社員なら健康保険、厚生年金。これらの保険も日常生活でのアクシデントの備えになります。

たとえば、高額な医療費がかかったときは「高額療養費制度」が適用されて、仮に医療費が100万円かかったとしても、大半の人は自己負担分が月10万円以下に。障害者になった場合は「障害年金」を、夫が死亡したときは「遺族年金」を受給できます。会社員なら病気やケガで会社を休んで給料が支払われないときは、健康保険から「傷病手当金」が支給されます。

公的な保険でどれくらいカバーできるかを知れば、保障がダブっている民間の保険を解約することも可能です。

■支出を見直し、保険への依存度を減らす

3 支出を見直して貯蓄を増やす

保険貧乏から抜け出す最善策は貯蓄を増やすこと。そもそも貯蓄があてにならないから保険に頼って、「負のループ」にハマってしまうのです。支出を見直して、貯蓄に回すお金を増やしましょう。貯蓄が増えると保険への依存度が減り、「この保険は要らないかも」というものが見つかるはずです。

公的な保険とダブっているものは解約を検討。浮いた保険料を貯蓄に回す

----------

ファイナンシャルプランナー

1984年生まれ。日本FP協会認定ファイナンシャルプランナー(CFP)、1級ファイナンシャル・プランニング技能士(国家資格)、公的保険アドバイザー(公的保険アドバイザー協会)。税理士事務所に15年間勤務後、2017年に「保険を売らないファイナンシャルプランナー」として独立。現在までに2600人の家計や資産運用のサポートを行う。テレビ、雑誌、webメディアなどのほか、SNSやYouTube「FPナナコ【働く女性のお金の教養教室】」で情報を発信する。私生活では2児の母。

----------

(ファイナンシャルプランナー 塚越 菜々子)

外部リンク

この記事に関連するニュース

-

40年間、専業主婦として頑張ってきました。年金額がすごく少なくなりそうですが、増やすにはどうしたらいいですか?

ファイナンシャルフィールド / 2024年6月9日 10時10分

-

41歳貯金1100万円。住宅ローンを組んでしまった怖さに不安で眠れないことがあります

オールアバウト / 2024年6月2日 12時20分

-

あぁ、どうしよう…銀行員に“言われるがまま”退職金1,500万円で〈外貨建て保険〉を契約した69歳男性。「歴史的な円安」で生まれた“まさかの悩み”【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月29日 11時15分

-

「円安の今、外貨建て保険の利息が高くてお得」と友人から言われました。投資初心者でもできるものなのでしょうか?

ファイナンシャルフィールド / 2024年5月28日 10時0分

-

親が万が一の時の「生命保険金」…中学生になった子どもへ、上手く伝える方法【FPママが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月26日 16時15分

ランキング

-

120万円の高額罰金もあり得る!? 「車庫飛ばし」とは

ファイナンシャルフィールド / 2024年6月14日 9時50分

-

2「有給を使い切って退職」と「買い取って早めに退職」 会社・社員にとってお得なのは?

ITmedia ビジネスオンライン / 2024年6月14日 6時25分

-

3「あれっ、年金が少ないような…」通帳記帳した66歳元会社員“振込額30万円”を疑問視。年金事務所で尋ねると…まさかの100万円ゲット!〈忘れられがちな年金〉の正体【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月14日 11時45分

-

4任天堂を「ゲームの覇者」と捉える人に欠けた視点 失墜した日本メーカーの中で成功した根本理由

東洋経済オンライン / 2024年6月14日 10時20分

-

5「実家に戻ってもギャンブルをやめられなかった」サラ金への“返済地獄”、20億円負けて裁判も…“ギャンブルで人生が狂った人たち”のリアル

文春オンライン / 2024年6月14日 17時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください