65歳まで年金を払い続けるのはキツイ…実は国民にメリットだらけの「納付5年延長」が実現しない背景

プレジデントオンライン / 2024年5月19日 8時15分

※写真はイメージです - 写真=iStock.com/minokuniya

■納付期間の「5年延長案」が話題に

2025年の年金改正に向け、厚生労働省が議論の土台となるオプション試算案を公表しました。中でも、国民年金の保険料拠出期間を40年から45年へと、5年間延長する案(以下、5年延長案)が話題になっています。

ニュース番組では「1人あたりの負担100万円増?」などと報道され、肯定的な意見よりも批判的な意見が多く聞こえてきますが、もし実現すれば、メリットの多い制度改正になるのではないかと考えています。

オプション試算とは、一定の制度改正を仮定して試算をするもので、財政検証結果と併せて厚生労働省が公表します。財政検証とは、長期にわたる年金財政の、健全性をチェックするために行われる健康診断のようなものと言われています。今年はその財政検証の年に当たり、厚労省は財政検証を基に年金制度改正案を年末までに詰め、2025年の通常国会に関連法案を提出するという流れになります。

■日本国民全員に影響する国民年金

冒頭に述べた国民年金保険料の5年延長案は、「厚生年金のさらなる適用拡大」や「在職老齢年金の見直し」など、複数の試算案のうちの1つです。まだ何も決まっていない段階ではありますが、この延長案は2014年検証でも2019年検証でも取り上げられており、今度こそは実現するかもしれず、どのような変化があるのかを見ていきたいと思います。

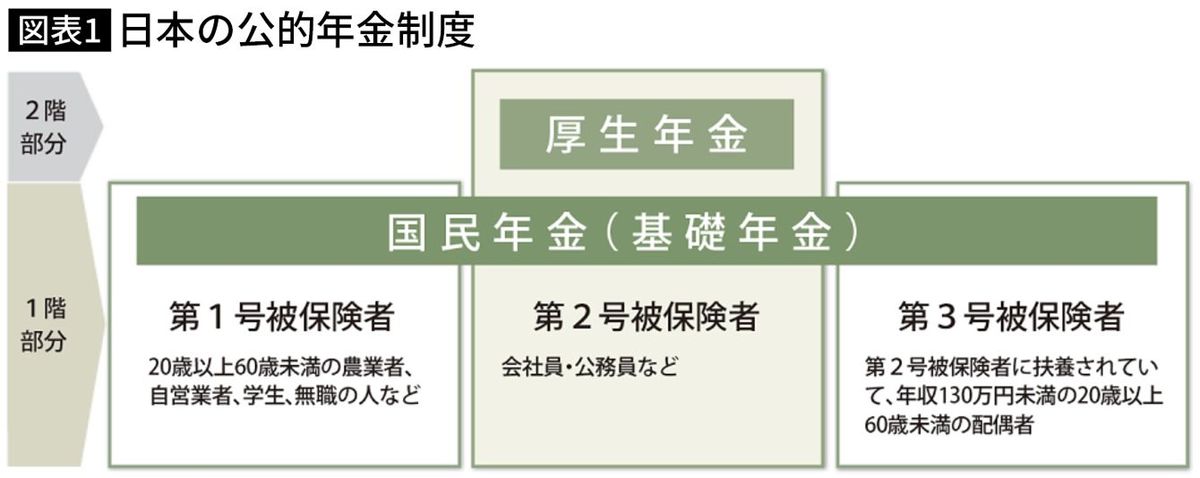

日本の公的年金制度は、日本国内に住む20歳以上60歳未満の全員が加入する国民年金(基礎年金)がベースとなり、会社員や公務員などのサラリーマンはさらに厚生年金に加入する2階建てになっています(図表1)。

■40年間納めた人への支給額は年81万6000円

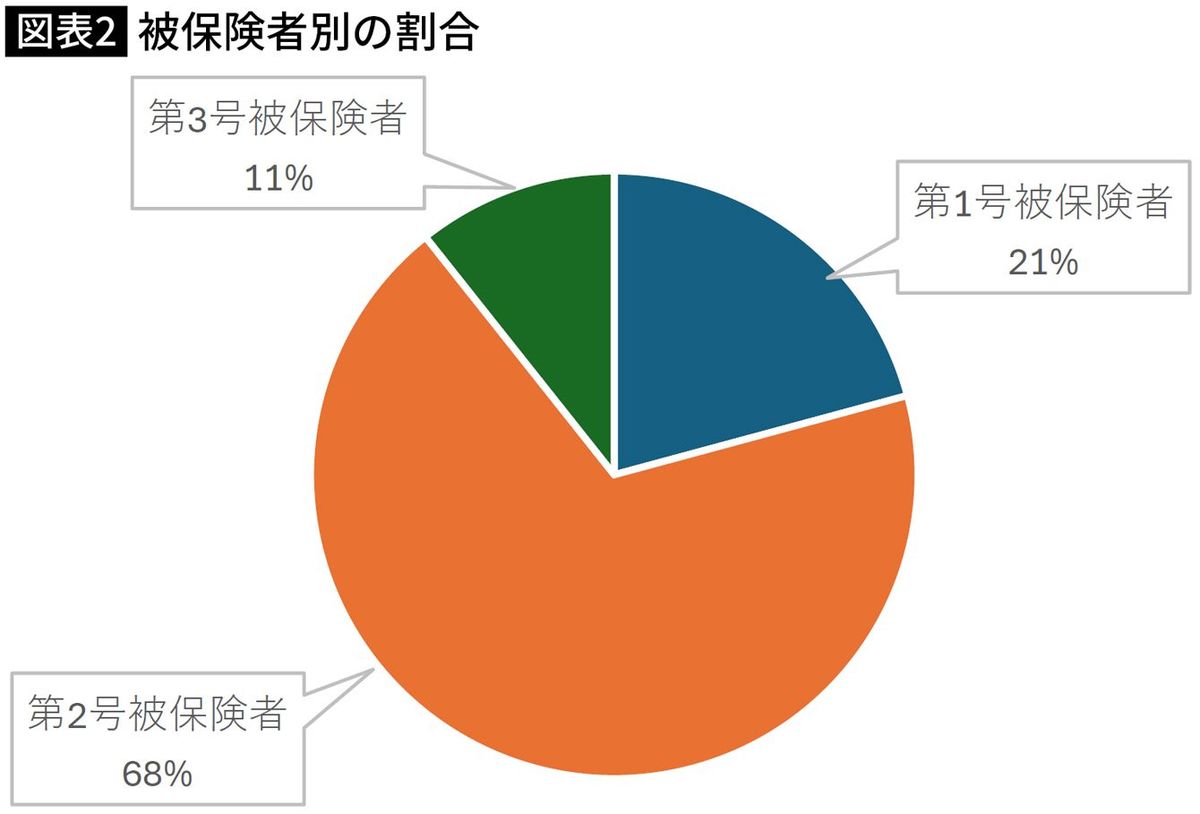

自営業や無職などの人は、1階建ての基礎年金のみに加入する第1号被保険者で約1405万人、サラリーマンである第2号被保険者は約4628万人、第2号被保険者に扶養される配偶者は第3号被保険者で約721万人です(図表2)。

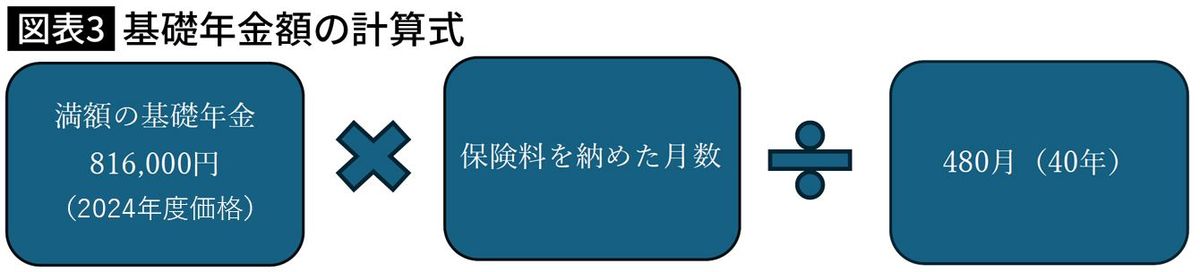

国民年金加入者は、原則として、65歳から基礎年金を受け取ることができます。受取額は、20歳から40年間保険料を納めた人の年金額(満額)に、480月(40年)のうち実際に納めた月数の比率をかけて算出した金額です(図表3)。今年から満額の基礎年金を受け取り始めた人の受取額は、年額81万6000円(2024年度価格)です。

■60歳以降も働くサラリーマンは年10万円増

では、5年延長案が実施された場合の影響はどのようなものか、最も人数の多い第2号被保険者について見ていきます。

結論から言うと、サラリーマンにとってはメリットしかありません。なぜなら、サラリーマンはたとえ40年以上厚生年金に加入し、基礎年金部分の保険料を負担したとしても、基礎年金は40年が満額ですから、それ以上は増えません。しかし、45年に延長されれば、保険料負担はこれまで通りで、5年分の基礎年金額が増えることになります。

2024年度価格で計算すると、45年分の満額の基礎年金は年91万8000円となり、保険料負担は変わらず、年金額が年間10万2000円増えることになります。

前述のように、国民年金は日本に住む20歳〜60歳までの人が加入対象ですが、厚生年金は、厚生年金の適用事業所に勤務する70歳未満の従業員が対象となります。60歳以降も厚生年金に加入して働き続けることで厚生年金の額は増えますが、基礎年金は40年までで頭打ちというのが現状の制度です。60歳以降も働くことが当たり前となった今、現実に即して見直すというのはまっとうな話だと思います。

■自営業やパートの「損益分岐点」

次に国民年金の第1号被保険者について見ていきます。

65歳まで保険料を払うということは、5年で約104万円の負担増となります(※)。一方、年金は年間10万2000円増えますので、10年を超えて受け取ることができれば元は取れます。とはいえ、60歳過ぎて保険料を払い続けるのはキツイというのが現実でしょう。

※ 国民年金保険料は2024年度1万6980円、2025年度1万7510円が確定。その後3年間は1万7510円で推移すると仮定して計算。

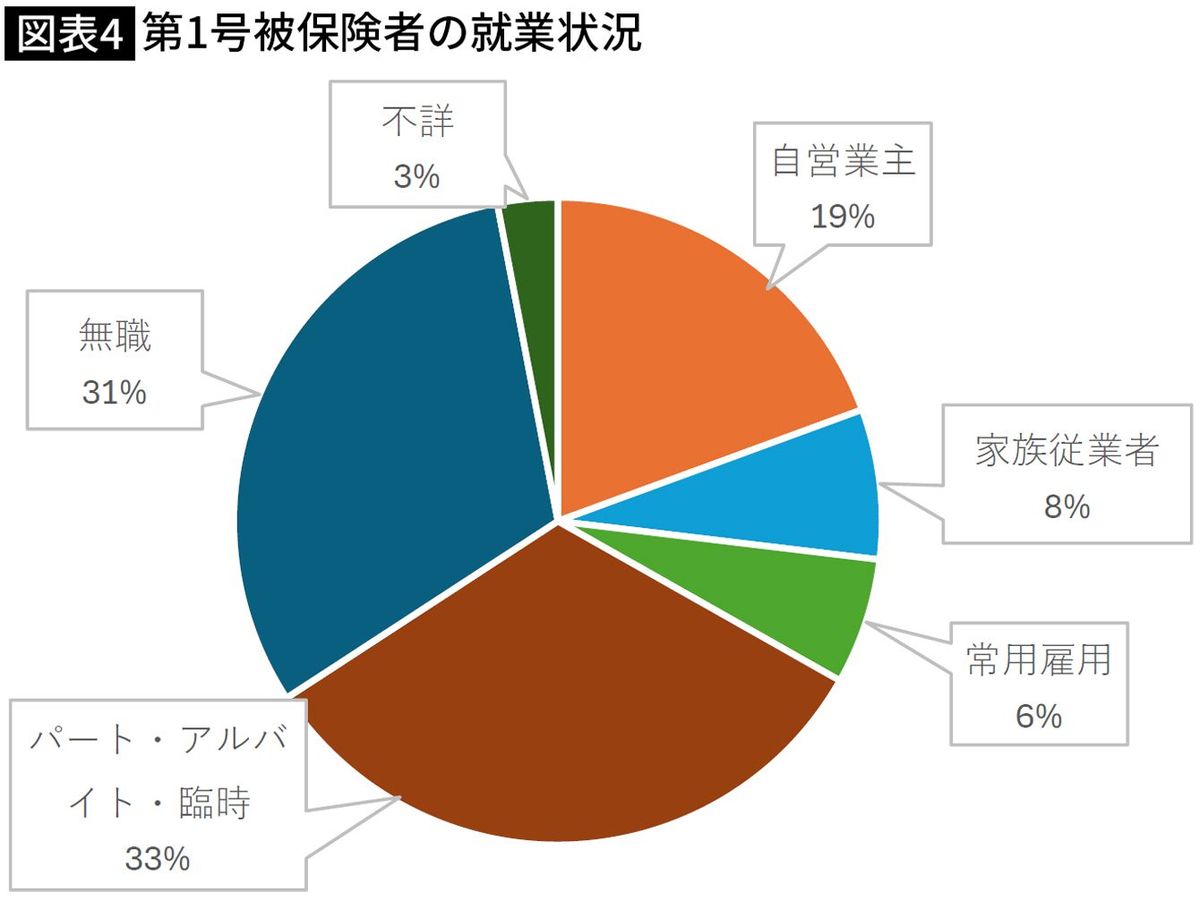

第1号被保険者の就業状況を見ると、「パート・アルバイト・臨時」が32.6%で最も多く、つづいて無職が31.2%となっています(図表4)。

おそらく収入が安定しない人が多いのではないかと思われますので、40年間保険料を払い続けるのも大変なのに、「5年間も余計に払い続けるのは無理」と不安になるのは無理からぬことです。

ましてや60歳以降ともなれば、健康上の理由で思うように働けないとか、厚生年金に加入しない形で働くことになるかもしれません。もし、収入が大幅にダウンするとなれば、国民年金保険料の負担が重くのしかかります。

■保険料を払えない人も年金をもらえる制度がある

そのような場合に利用できるのが保険料免除制度です。申請をして認められれば、保険料を払わなくても、免除期間に相当する基礎年金の半額を受け取ることができます。つまり、5年間の保険料がすべて免除された場合でも、5年間払ったとしたら増額したはずの基礎年金の、半額を受け取ることができるのです。

5年間どころか、40年間の保険料がすべて免除されたとしても、満額年金の半分が受け取れます。2024年度価格でいえば、81万6000円の半分、40万8000円の年金が受け取れるのです。なぜなら、基礎年金の2分の1は国庫負担(税金)で賄われているからです。

ここで、国民年金の保険料免除制度について確認をします。保険料免除制度とは、本人・世帯主・配偶者の前年所得(1月から6月までに申請する場合は前々年所得)が一定額以下の場合や失業した場合など、国民年金保険料を納めることが困難となった人が対象で、申請をして承認されると保険料の納付が免除になるというものです。

■未納のまま放置するのではなく、申請を

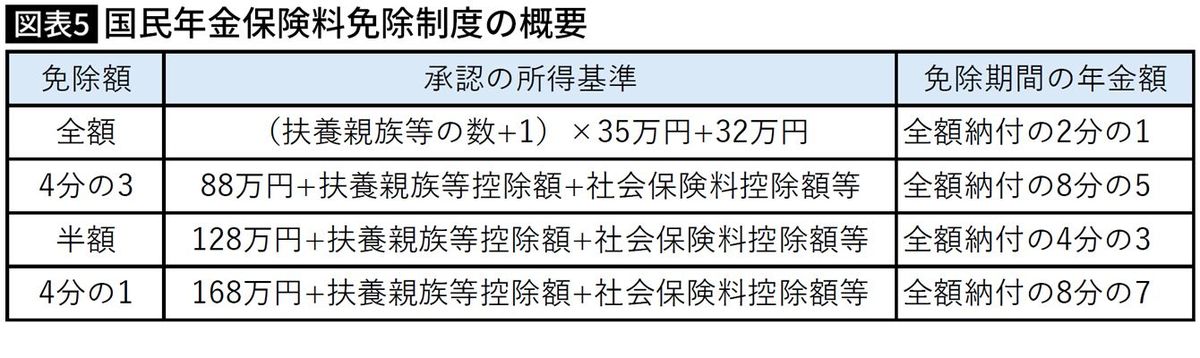

免除される額は、「全額」「4分の3」「半額」「4分の1」の4種類で、免除額に応じて承認される所得基準が定められています。

前述の通り、全額免除の場合は、免除期間分の年金額の2分の1が受け取れますが、4分の3免除だと8分の5、半額免除だと4分の3,4分の1免除だと8分の7の年金が受け取れます(図表5)。

公的年金には老齢年金だけでなく、障害年金や遺族年金といった保障機能も備わっています。免除期間中に給付事由が発生した場合も、障害基礎年金や遺族基礎年金の支給対象になります。払えないからといって、未納のまま放置していると、将来の老齢年金だけでなく、現役時代に不測の事態が生じたとき、保障が受けられなくなる可能性があります。

■メリットだらけなのに実現していない理由

このように見ていくと、国民年金の第1号被保険者にとっても悪い話ではありません。経済的に厳しい人は免除制度を利用して国庫分の年金が増やせますし、保険料が払える人は65歳の受給開始までもうひと頑張りして年金額を増やすことができます。そして、払った保険料は全額社会保険料控除の対象になりますので、税負担を軽減することができます。

ただし、懸念材料もあります。前回、前々回と5年延長案が見送られた原因でもある、国庫負担の増加です。

2019年財政検証の後に行われた追加試算では、延長分に国庫負担がある場合と国庫負担がない場合の試算が行われています。もし、延長分の国庫負担がなくなれば、全額免除が認められた第1号被保険者の基礎年金が増えない恐れがあります。また、65歳より前に繰上げ受給した場合の扱いについても分かっていません。

■年金制度の「健康診断結果」に注目

今回は5年延長案に絞って見てきましたが、オプション試算案は「厚生年金のさらなる適用拡大」や「在職老齢年金の見直し」以外にも、「マクロ経済スライドの調整期間の一致」「標準報酬月額の上限の見直し」などがあり、財政への影響がポジティブなものもあればネガティブなものもあります。どうバランスをとっていくのか、しっかり議論の行方を注視していきたいものです。

現役世代が親に仕送りをしなくてすむのは、親に年金収入があるからこそ。年金に限らず、医療や介護、その他の福祉制度は、個人では抱えきれないリスクを社会でヘッジする役割を担っています。社会保障というセーフティネットがあることで、一人ひとりが失敗を恐れず、自己実現のために挑戦する意欲につながり、それらの総和が国を形作ります。

少子高齢社会は先進国共通の課題であり、少子化が社会保障に負の影響を与えるのは日本に限ったことではありません。今年は、生活に直結する年金制度の健康診断の年。高齢化率と高齢者数がピークを迎える2040年に向け、官民挙げて知恵を絞っていく必要があります。

----------

ファイナンシャルプランナー

1956年生まれ。博士(社会デザイン学)。大手生命保険会社勤務後、ファイナンシャルプランナー(FP)として独立。金融機関に属さない独立系FP会社「生活設計塾クルー」の創立メンバーで、現在は取締役として、一人ひとりの暮らしに根差したマネープラン、保障設計などの相談業務に携わる。『医療保険は入ってはいけない![新版]』(ダイヤモンド社)、『お金・仕事・家事の不安がなくなる共働き夫婦最強の教科書』(東洋経済新報社)など著書多数。

----------

(ファイナンシャルプランナー 内藤 眞弓)

外部リンク

この記事に関連するニュース

-

「国民年金保険料」を払わなかった期間がある場合、将来受け取る年金はどうなりますか?

ファイナンシャルフィールド / 2024年5月27日 4時30分

-

「生活の心配なんていらん」と離れて暮らす父は言います。でも本当にやっていけるか心配です。年金はどれくらい受給しているのでしょうか? 仕送りも考えていますが……

ファイナンシャルフィールド / 2024年5月16日 23時0分

-

【厚生労働省】次の消費増税のトリガーに 年金制度の大改革が目白押し

財界オンライン / 2024年5月15日 18時0分

-

社説:年金改革 持続へ長期展望も示せ

京都新聞 / 2024年5月15日 16時5分

-

総額100万円ほどの負担増...国民年金の納付「5年延長」案は、なぜ避けて通れない議論なのか?

ニューズウィーク日本版 / 2024年5月15日 11時18分

ランキング

-

1サクラクレパスの「こまごまファイル」が“想定外”のヒット、なぜ?

ITmedia ビジネスオンライン / 2024年6月1日 8時10分

-

2「富士山を黒幕で隠す」日本のダメダメ観光対策 「オーバーツーリズム」に嘆く日本に欠けた視点

東洋経済オンライン / 2024年6月2日 8時0分

-

3秋田で半世紀親しまれる「うどん・そば自販機」、「断腸の思い」で50円値上げ

読売新聞 / 2024年6月1日 13時57分

-

4食卓に「オレンジショック」=果汁が品薄、価格高騰

時事通信 / 2024年6月1日 13時55分

-

5「みどりの窓口削減計画」はなぜ大失敗したのか…JR東が誤解した「5割がえきねっとを使わない」本当の理由

プレジデントオンライン / 2024年6月2日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください