リズム株式会社(7769)に対する株主提案について

PR TIMES / 2024年5月16日 17時40分

植島幹九郎及び株式会社D&Iインベストメント(以下「提案株主」)は、共同保有者である株式会社UESHIMA及び株式会社ドリームキャリアホールディングス(以下「共同保有者」)と合わせて2024年3月31日時点でリズム株式会社(以下「当社」)の発行済み株式総数の約32.7%を保有する株主です。

提案株主は、約3年前から当社の株式を保有し、当社の経営課題等に関し2022年1月頃から定期的な面談を通して当社経営陣の皆様に問題提起し、また当社経営陣の皆様と意見交換や議論を重ねて参りました。

直近では、東京証券取引所(以下「東証」)の要請に応じて当社も開示をしている「資本コストや株価を意識した経営」の実現に向けて、株主還元の向上、資本コストの適正化、PBR1倍超えにながる取り組みとして、株主資本配当率 (Dividend on Equity。以下「DOE」)5%相当の配当実施について複数回にわたり具体的に議論させていただきました。一連の議論の中で、湯本社長、山崎常務(財務担当)及び相澤執行役員との面談に加え、提案株主の要請に応じて、平田会長や社外取締役の皆様とも面談の機会を設けていただきました。当社の株主との対話の姿勢には大変感謝しております。

しかしながら、当社の財務状況に照らして具体的に検討した場合には、現行の配当方針よりもDOE5%相当の配当の方が合理的であり企業価値の向上につながる点については、議論を重ねてもご理解いただけるまでには至らず、提案株主の考えと当社の考えとの間には依然として隔たりがあります。そこで、他の株主の皆様のご判断も仰ぎたく、2024年6月開催予定の当社第4期定時株主総会の議案として、株主資本配当率 (Dividend on Equity。以下「DOE」)5%相当の配当実施を求める株主提案(以下「本提案」)を行いました(提案原文は、末尾をご参照ください)。

本提案が実現された場合、株主の皆様が受け取る配当額は、当社提案の配当議案と合わせて1株当たり188円となります。PBR1倍の株価(約3772円)における配当利回りは約5%となり、株価がPBR1倍を下回って推移する場合は、配当利回りが5%を超える水準となります。

なお、PBR1倍は、東証が「資本コストを上回る資本収益性を達成できていない、あるいは、成長性が投資者から十分に評価されていないことが示唆される1つの目安」とする水準です。

<提案の背景>

当社は、上場会社の重要な指標の1つである株主資本利益率(ROE)が長期間低迷を続けています。ROEは、当期純利益を株主資本で割って算出するところ、当社のROEの低さは、1.再建中の生活用品事業の赤字等による業績の低迷(=事業上の課題)のみならず、2.十分すぎる株主資本(=財務上の課題)の双方に起因すると考えます。

幸いにして、当社経営陣もROE改善の必要性及び重要性について認識されており(当社発表の2024年3月4日付「資本コストや株価を意識した経営の実現に向けた対応について」等ご参照)、当社が抱える課題のうち、1.の事業上の課題については、再建中の生活用品事業を主因に業績改善の進捗が本中期経営計画から大きく遅れているものの、当社経営陣から面談時において具体的ビジョンをご説明いただいているほか、当社の開示資料において時間軸も含めた今後のロードマップが示され、子会社の解散も含めた具体的なアクションにもつなげておられると考えております。

他方で、本来両輪で取り組むべき2.の財務上の課題については、2022 年3月 23 日付で公表された2023 年3月期から 2025 年3月期までの3年間を対象とする中期経営計画(以下「本中期経営計画」といいます。)の中で、政策保有株式の売却、遊休不動産の活用・売却、並びに自社株買いを含めた株主還元の向上を謳っておられるにも関わらず、2022年度に実施された小幅な増配以外、新たに具体化した取組はなく、既に十分すぎると思われる水準の株主資本を今後も更に積み上げていく方針となっています。加えて、面談時において提案株主が対策案や検討状況を丁寧にヒアリングさせていただいても、具体性を伴う回答がいただけない状態が長く続いております。

提案株主は、一連の意見交換や議論の中で、常にステークホルダー全体の利益の視点に立ち、経済合理性を重視した財務戦略の実行を当社に促してまいりました。具体的には、当社株価がPBR1倍を大きく下回る水準で推移しており、当社の企業価値が過小評価されていると思われた2023年末頃までは、自社株買いの経済合理性を何度も当社に示唆してまいりましたが、足元で株価がある程度回復してきたことを踏まえ、2024年2月16日の面談では、 DOEを基準とする配当の考え方とDOE5%相当額の長期安定配当が当社財務的観点から見ても妥当な水準であるとの考え方を当社に示させていただき、そして、同年3月13日の面談では、DOE5%相当額の配当の実施を本年度の定時株主総会において当社提出の議案とすべく検討いただくよう当社に正式に申し入れました。

当該申し入れに対して当社経営陣からは「業績の改善を待ってから、株主還元の向上に取り組む」のが当社の想定する基本方針であることが改めて示されました。しかしながら、過去の内部留保の蓄積により株主資本が潤沢な当社においては「業績改善が先、株主還元の向上が後」という順序に合理性はないように思われ、自己資本を少しでも適正な水準に近づける意味でも、当社が目指す業績改善に必要な期間を支える株主に報いる意味でも、当社が自らの企業価値に関して市場に強いメッセージを発信する上でも、業績改善と同時並行で、政策保有株式の縮減を始めとする資産の有効活用とDOE5%の長期安定配当を通じて継続的かつ積極的な株主還元を開始することが、全てのステークホルダーにとって最も合理的であると考えます。

そこで、他の株主の皆様のご判断を仰ぎたく、株主提案という形で本議案を提案させていただくものです。

当社には、シチズン時計様、日本生命様、埼玉りそな銀行様、共栄火災海上保険様、三井住友銀行様、三井住友信託銀行様等、そうそうたる政策保有株主様がいらっしゃり、これらの株主の皆様が会社提案ではない本提案に賛同くださる可能性が低いことは重々承知しております。ただ一方で、政策保有株式に関しましては、議決権の空洞化を始めとした様々な問題点が指摘されております。当該政策保有株主様におかれましても、様々なステークホルダーを抱えていらっしゃる中で、コーポレートガバナンスの観点からも、政策保有株式の削減を進めることを公表されておられる会社様がほとんどであると理解しておりますので、無条件に本提案に反対されるのでは無く、本提案の合理性に関して、予断を持たずに、当社の財務戦略の最適化や企業価値向上の観点からご検討をいただいた上で、ご判断を頂けることを切に願っております。

<当社の業務及び財務状況に照らした具体的検討>

当社は、本中期経営計画において、「配当性向 30%以上、一株当たり配当金30円以上を配当基本方針としつつ、業績、手元資金、投資の状況に応じて30%以上の更なる配当を行う」ことを掲げています。

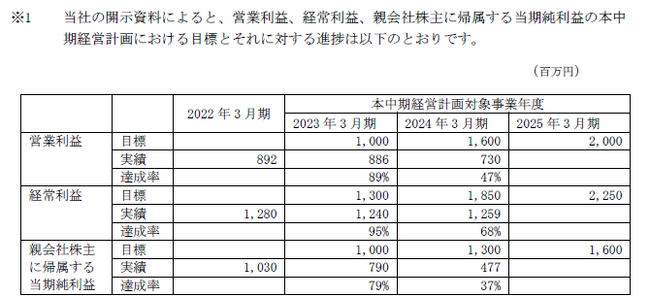

しかしながら、当社の業績は、為替変動のほか、立て直し中の生活用品事業の進捗状況によって左右されやすく、実際、これらの要因等により、各種利益やROEの実績値は、本中期経営計画においてかかげる目標水準に対して、現時点の進捗として大きく未達であるだけではなく、本中期経営計画直前期の実績よりも悪化しています(※1)。一方で、自己資本比率は70%前後の水準を維持しており、株主資本は潤沢と言えます。このような当社の状況に照らした場合、不安定な当期純利益を指標とする配当性向よりも、過去の利益の積み上げである株主資本を指標とするDOE5%に基づく配当が、長期的により安定した株主還元に繋がると考えます。

[画像: https://prtimes.jp/i/110493/4/resize/d110493-4-fdeb3866176c84357121-0.png ]

また、足元更に赤字が膨らんでいるクロック事業を含む生活用品事業に関して、当社は2024年1月29日に、100%連結子会社で大きな赤字を計上していたアイ・ネクストジーイー株式会社を解散及び清算することを公表する等、着実に改善を進めておられ、当社経営陣の皆様の努力については当然ながら評価に値するものです。ただ、そのペースは現時点において本中期経営計画から大きく遅れており、投下資本に見合った収益を実現するまでには更に時間がかかることが見込まれる点に鑑みると、業績改善と並行して潤沢な自己資本を活用して継続的かつ積極的な株主還元を行うことを検討すべきと考えます。

提案させていただきましたDOE5%相当額の配当水準を実現する2024年3月期末の配当額は188円、配当総額は約15.5億円と予想されます。2023年3月期の配当総額が4億円だったため、2024年3月期と2025年3月期にDOE5%相当額の配当を実施した場合、3年間の配当の合計金額は約34億円と、本中期経営計画において当社が株主還元に充てる金額として想定している10億円から20億円の範囲からは上振れるものの、当社は自己資本比率が約70%と高く、既に十分すぎると思われる水準の内部留保を積み上げていることに加え、約110億円の現預金(2024年3月末時点)、約34億円の政策保有株式を含む投資有価証券(2024年3月末時点)のほか、時価約29億円の事業の用に供していない賃貸等不動産(2023年3月末時点)を保有するなど、合計約173億円の売却可能な資産も含めたキャッシュポジションの観点からも財務基盤が強固で、かつ約15億円超の配当総額を単年度で稼ぎ出す潜在力も十分にある(本中期経営計画における2024年度(2025年3月期)の当期利益の水準は16億円)ため、当社においては、DOE5%水準の配当を安定的に継続することは可能であり、妥当なものであると考えます。

むしろ当社が本中期経営計画においても近い将来の目標として触れておられるROE8%が実現されれば、DOE5%水準の配当を継続したとしても、毎年自己資本の3%を超える内部留保の積み増しが可能となり、高い収益力をベースに積極的な成長事業投資と高い水準の株主還元をバランス良く支える体制が整う事で、PBR1倍に止まらない、更なる企業価値の向上につながるものと思慮します。

当社経営陣におかれては、当社の長期ビジョンである売上500億円、営業利益50億円、利益率10%の実現に向けて、資本コストを強く意識しながら、本中期経営計画でも謳っておられる「積極的な成長事業投資と株主還元の向上の両立」を実現させていただきたいと考えております。

<最後に>

株主提案の性質上、本提案は、2024年3月期末の配当のみを対象とするものですが、本提案に係る議案が本定時株主総会において可決された場合もしくは残念ながら否決された場合でも当社の本質的企業価値に最も関心を持ちかつ政策的な忖度なしに議決権行使できる少数株主(株式の持ち合いにより当社株式を政策的に保有する上位株主を除いた株主を意味します)の皆様から一定の賛成が得られた場合には、当該賛成株主の意見に耳を傾けていただきたく、当社取締役会において、来年度以降一定期間継続してDOE5%を基本配当指標とする旨の意思決定がなされることを強く希望します。

また、本中期経営計画において、バランスシートマネジメントと株主還元の向上を財務戦略の柱としているにもかかわらず、過去2年間具体的な取り組みを行っていただけていない点において、平田会長及び湯本社長のリーダーシップ、財務担当である山崎常務の業務推進力に、俄かには賛同できないため、提案株主及び共同保有者は、平田氏、湯本氏及び山崎氏の取締役選任議案に関しては、反対させていただく予定であることを申し添えます。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーー

本株主提案の内容

(注記部分以外は原文掲載です)

【議題】剰余金の処分の件

(1) 議案の要領

剰余金の処分を以下のとおりとする。なお、本議案は、2024 年6月に予定されております当社定 時株主総会(以下「本定時株主総会」という)において当社取締役会が剰余金の処分に係る議案 (以下「会社側利益処分案」という。)を提案する場合には、当該会社側利益処分案とは独立して追 加で提案するものである。

(a) 配当財産の種類

金銭

(b) 1 株当たり配当額

金 179 円から本定時株主総会に当社取締役会が提案した会社側利益処分案に基づく普通株式1 株当たり配当金額(以下「会社提案配当金額」という。)を控除した普通株式1株当たりの配当 金額(会社提案配当金額が 48.5 円であれば 130.5 円)を、会社提案配当金額に加えて配当する。 2024 年3月期期末における1株当たり純資産の金額(自己株式を除く、小数点以下切り捨て。以 下同じ。)に 0.05 を乗じた金額(以下「DOE5%相当額」という。)が 179 円と異なる場合は、冒 頭の 179 円を DOE5%相当額に読み替える。

※注記:会社が2024年5月14日付で公表した資料に基づくと、会社提案配当金額と株主提案配当額は合わせて、1株当たりの配当額は179円→188円に読み替えられます。

(c) 配当財産の割当てに関する事項及びその総額

普通株式1株につき上記の1株当たり配当額

配当総額は、1株当たり配当額に 2024 年3 月 31 日現在の当社発行済み普通株式総数(自己株式を除く。)を乗じて算出した金額

(d) 剰余金の配当が効力を生じる日

本定時株主総会の日

(e) 配当金支払開始日

2024年7月12日

(2) 提案の理由

本提案は一株当たり純資産の5%に相当する配当(DOE5%)を求めるものです。実現すれはば、 PBR1 倍の株価(3575 円)での配当利回りが5%となります。

PBR1 倍は、東証が「資本コストを上回る資本収益性を達成できていない、あるいは、成長性が投資者から十分に評価されていないことが示唆される 1 つの目安」とする水準です。

※注記:会社が2024年5月14日付で公表した資料に基づくと、PBR1倍の株価は3772円となります。

「資本コストや株価を意識した経営」が求められる中、当社は業績低迷が続くため投下資本に見 合った収益の実現に一定程度時間がかかる一方で、約 70%と高い自己資本比率、時価約 150 億円超の現預金及び政策保有株式・不動産等の売却可能資産、DOE5%の配当総額約 15 億円を上回る利益 を単年度で稼ぎ出す当社の潜在力(例えば、中期経営計画における 2024 年度の純利益計画は 16 億円)に照らせば、DOE5%は、長期安定配当の基準として、実現可能かつ適切な指標と考えます。

※注記:会社が2024年5月14日付で公表した資料並びに2023年3月期の有価証券報告書に基づくと、会社は、2024年3月末時点で、時価約173億の現預金及び政策保有株式・不動産等の売却可能資産を保有しています。

詳細分析URL di-i.co.jp

ーーーーーーーーーーーーーーーーーーーーーーーーーーーー

企業プレスリリース詳細へ

PR TIMESトップへ

この記事に関連するニュース

-

Global ESG Strategy、日邦産業の2024年定時株主総会へ株主提案

PR TIMES / 2024年6月1日 1時0分

-

リズム株式会社(7769)の増配提案に対する賛同のお願い

PR TIMES / 2024年5月31日 17時40分

-

リズム株式会社(7769)の増配株主提案に対する取締役会の反対意見について

PR TIMES / 2024年5月31日 17時40分

-

6月の株主総会集中日に向け「モノ言う株主」活発化…“アクティビスト銘柄”は買いなのか?

日刊ゲンダイDIGITAL / 2024年5月27日 9時26分

-

東京コスモス電機株式会社に対する株主提案について

PR TIMES / 2024年5月26日 23時40分

ランキング

-

1「SNS投資詐欺」の被害が爆増している根本原因 "メディア"や"広告主"の責任も問われている

東洋経済オンライン / 2024年6月1日 7時30分

-

21人気ままに暮らしていた90歳女性、子どもの世話になった途端に動悸、食欲不振に…「親の介護は子どもがする」は世間体を気にした単なる“エゴ”【有名医師が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月1日 8時0分

-

3スバルの「新・水平対向エンジン」何が凄い? トヨタハイブリッドを独自進化させた“スバルらしさ” 新型「フォレスター&クロストレック」に搭載へ

くるまのニュース / 2024年5月31日 12時10分

-

4政府・日銀の為替介入は総額9兆7885億円、1か月間では過去最大

読売新聞 / 2024年5月31日 19時13分

-

5来春卒大学生の採用面接解禁 既に内定率78%、進む形骸化

共同通信 / 2024年6月1日 10時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください