日本は新冷戦の勝者に!日経平均、半導体復活で10万円へ!?中島精也・福井県立大客員教授

トウシル / 2024年5月16日 11時1分

日本は新冷戦の勝者に!日経平均、半導体復活で10万円へ!?中島精也・福井県立大客員教授

日本経済はバブル経済崩壊以降、企業のバランスシートの悪化、円高、産業空洞化の「三重苦」で低迷が続いてきましたが、米中が対立する新冷戦で半導体素材や製造装置などで強みを持つ日本が脚光を浴びつつあります。

『新冷戦の勝者になるのは日本』などの著作があり、各国の通貨当局や中央銀行などを長年取材してきた、福井県立大客員教授の中島精也氏に今後の日経平均株価(225種)の見通しや日米の金融政策などについて話を聞きました(インタビューは4月26日に実施、直近の「為替介入」などについて補筆しました)。

米利下げ開始は9月か?コアPCE指数2.5%を割るか焦点

――日本銀行の植田和男総裁が4月の金融政策決定会合後の記者会見で、円安容認とも取れる発言をしたことで円安が進みました。米国の中央銀行に当たるFRB(連邦準備制度理事会)の利下げが市場想定より後ろ倒しになるのではないかとの観測も円安の要因になりました。この円安ドル高はいつまで続くでしょうか?

日米の金利差があるため、しばらく続く可能性が高いです。為替相場を決めるのは米国の金利です。日銀やECB(欧州中央銀行)の政策が為替に影響するのはFRBが動かないときに限られます。日銀が利上げをしても、米国が利下げをしなかったら、ドル高は変わりません。全てはドル金利で決まるといえます。

FRBは3月のFOMC(連邦公開市場委員会)で今年3回利下げをする見通しを示していましたが、その後、市場ではインフレ加速で逆に利上げをするのではないかとの観測が急速に増えました。

サマーズ元財務長官は景気を過熱せず、冷やしもしない中立金利を4%だと主張していますが、利下げは中立金利の水準を考えるとそう簡単にできないと指摘しています。今回のようにFOMC後に利下げ見通しが急に崩れるケースは珍しいです。

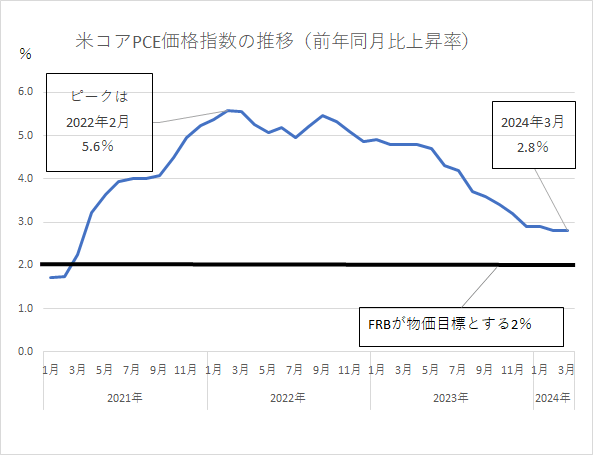

この背景にはインフレがあります。3月のCPI(消費者物価指数)総合指数の前年同月比上昇率が3.5%となり、前月(3.2%)から加速しました。

このインフレ率はウクライナ戦争勃発などで2022年6月には9.1%まで上がりました。家計や企業でインフレ期待が残らないようにするため、すぐに利下げはできません。月次のCPIが月によっては市場予想より大きく跳ねる月があり、インフレ期待が高まりかねません。

FRBのパウエル議長は利下げを実施するには「インフレ率が持続的に2%に向かっているとの確信が得られる必要がある」と言っていました。

具体的には変動の大きい食品とエネルギーを除いたコアPCE(個人消費支出)価格指数(※)の前年同月比上昇率が2.5%を割り込めば、FRBは利下げに踏み切るのではないでしょうか。3月のコアPCEが2.8%の上昇なので、9月ごろに利下げをするのではないかとみています。

2回目の利下げはおそらく12月のFOMCです。ただ、2回目は来年1月に延びるかもしれません。まさに「データ次第」で見通せません。

一方、さすがに追加利上げはないと思います。FRBは2023年7月に政策金利を5.25~5.5%に上げて、今もその水準です。5.25~5.5%に上げた当時は(名目金利からインフレ率を差し引いた)実質金利はとても低い水準でした。今はインフレ率が下落して実質金利は上昇しており、ここで利上げをしたら実質金利が高くなり過ぎてしまいます。

今の政策金利5.25~5.5%は中立金利が4%ならそれより1%以上高く、この水準の維持だけで十分な引き締め効果があります。中立金利が米国経済の潜在成長率に近いと考えれば、政策金利は4%が落ち着きどころです。どうやって4%に向けて、急速な景気失速を招くことなくソフトランディング(軟着陸)させるかが本筋です。

※PCE(個人消費支出)価格指数 米商務省が発表する物価指標。CPIと同様に米国の消費者が消費した財やサービスの価格変化を示す。FRBは物価目標としてCPIではなく、PCE価格指数を採用している。CPIが実際の物価上昇率より高めに算出されるインフレバイアスが働きやすいのに対し、そうしたバイアスが生じにくい。CPIが主に都市部の家計調査を基にしている一方、PCE価格指数は全米を対象とした企業調査から算出され、対象範囲が広い。コア指数は価格変動が大きい食品とエネルギーを対象から除いたもの。

1ドル=150円超えの円安は均衡レートを逸脱

――円安は年内にどのぐらいまで進みますか? 1ドル=200円になるといった予測もあります。

1ドル=155円を超す円安ドル高になったのはFRBの利下げが後ろ倒しになったからですが、均衡為替レートからすると、この円安は行き過ぎた相場です。

FRBが現在の利上げ局面に入る前の2022年2月時点では円相場は1ドル=115円台でした。そこから日米金利差が5%まで急速に広がったことで、1ドル=150円程度まで円安になりましたが、それが金利差に見合った均衡レートです。

米利上げが今後ないなら、円相場が1ドル=170円台や180円台、まして200円台になるとは考えられません。米国経済の競争力が半導体でいくら強いといっても、ドル高が進めば従来型産業は打撃を受けてしまいます。

ファンダメンタルズ(経済の基礎的条件)から見て、今の円安はいびつです。物価が低い国の通貨は本来上がるはずです。インフレが低く抑えられていれば国際競争力が強くなります。物価の高い米国のドルより、物価が低い日本の円がさらに安くなるのは、経済原則には明らかに反していて、どこかで破裂します。

円安批判の世論高まりで、今後も「為替介入」あり得る

――通貨当局の財務省が4月29日と5月1日に円安に歯止めをかけるため、円買いの為替介入をしたのではないかと報じられています。介入の有無を明らかにしない「覆面介入」だった可能性があります。

「覆面介入」は、1回目はパウエル氏が4月のFOMC後の記者会見で追加利上げを否定した後、2回目は米雇用統計が市場予想を下回った後のタイミングでした。ともに円高に5円以上も振れたので、現時点ではベストな「介入」だったと思います。

ただ、その後、円安への戻りが見られますが、Fedがいまだ利下げする局面ではないため、自然な動きだと思います。あくまで介入は時間稼ぎでしかありません。もし「介入」をしなかったら、円安にさらに拍車が掛かったかもしれません。そういう意味で正しい選択だったと評価します。

図:最近の対ドルの円相場(買い値)

前回2022年の介入局面ではもっと円高に戻す効果がありましたが、当時は米国のインフレがピークアウトして、米長期金利もいったん4%台でピークを打って3%台半ばまで下降するタイミングでした。結果的に介入効果が大きくなりました。介入が効くか効かないかも米国の金利次第です。

今後の見通しは、日米金利差はすぐには縮小しませんが、国内で円安批判の声が大きくなってきているので、岸田政権も放置できず、今後も節目節目で「介入」が入ることになるでしょう。

円相場はしばらく(一定の変動幅に収まる)レンジ相場が続くとみています。日銀がいつ利上げに動くか、Fedの利下げのタイミングがいつになるのか、神経質な相場が続きますが、総じて動きにくいでしょう。

円高への潮目が変わるのは夏休み明けですかね。11月には米ファンドが決算でポジションを手じまいますので、円高に弾みがつくやもしれません。

――米経済は低い失業率と高い成長率を維持しながらインフレ抑制を実現しつつありますが、米国がこれだけ高金利にもかかわらず実体経済の堅調が続いている要因はどのように分析されますか?

何といってもデジタル経済の強さです。米商務省の分析で2017〜2022年の前年比の平均伸びは7.1%でGDP(国内総生産)の2.2%を大きく上回っています。コロナ禍だった2020年も6%超の伸びを記録しており、成長分野に金利は関係ありません。

GAFA(アルファベット、アマゾン・ドット・コム、メタ・プラットフォームズ、アップル)、テスラ、エヌビディア、マイクロソフトの主要ハイテク企業7社でS&P500種指数の上昇の74%を占めるまでに至っています。

足元の2024年1-3月期の実質GDP速報値は前期比年率換算で1.6%の上昇で市場見通し(2.5%)を下回りました。しかし、米景気そのものが弱くなったわけではありません。個人消費の伸びが財消費のマイナスで鈍化しましたが、サービス消費は引き続き堅調でした。

財消費のマイナスがこのまま続くわけではないし、インフレ率も一時より下がっています。米国はサービス経済です。サービス消費の強さが景気の支えになります。

日経平均は年内4万3,000円台?数年で10万円へ?世界的な供給網再編で追い風

――日経平均は年内にどのくらいまで上がると思いますか?

日経平均株価は3月22日の取引時間中に4万1,000円台に到達しました。いったん調整していますが、年内に4万3,000円ぐらいに上がると思っています。数年内に10万円を目指す動きが始まると予想しています。

図:日経平均の推移

日本経済を苦しめたバブル崩壊後のバランスシートの悪化、円高、産業空洞化は過去のものです。ここに米中が対立する新冷戦の時代が来て、半導体などのグローバル・サプライチェーン(供給網)の見直しが進んでいます。

民主主義国家間のフレンドショアリングで、日本はその供給網の一角を占めるようになります。日本の潜在成長率は現在0.5%程度といわれますが、数年で1〜1.5%に上昇するとみています。

TSMC(台湾積体電路製造)熊本工場(同県菊陽町)など半導体関連に弾みが付いて、投資がものすごく伸びます。半導体分野は生産性が高いので、潜在成長率0.5%のアップはあっという間です。

日本は家電、鉄鋼、自動車などの完成品では精彩を欠いていますが、半導体分野では、最先端製品のコアとなる素材や部品、製造装置を持っていることは決定的な強みです。

製品の原材料の調達や生産を一国だけで全てまかなう垂直統合の時代ではなくなりました。iPadやiPhone などは世界から部品を集めて水平分業で組み立てています。これから重要なのはコアとなる部品、製造装置を持っているか否かです。西側でサプライチェーンを組んで、一緒に共存共栄を図る時代に変わってきています。

政府はTSMC熊本工場や、先端半導体の国産化を目指すラピダスの工場(北海道千歳市)の整備に多額の助成をして、半導体産業の発展に力を入れています。マイクロソフトが生成AI(人工知能)やクラウド基盤の強化のために日本のデータセンターを増強する動きもあります。日本にどんどん投資する流れが来ています。

生成AIの急速な普及でデータセンターなどの電力消費が大幅に増えると見込まれていますが、NTTの(電子機器の制御を電気ではなく光で行う)光半導体が実用化されれば、光が電気の代わりになるので、電力不足の問題がなくなります。実用化されたら、日経平均は10万円では済まないかもしれません。それを目当てにした投資が海外からものすごく来ることになります。

――新冷戦時代の特徴は何でしょうか?

新冷戦では経済安全保障が重視されます。生産要素の労働力、資源、マネー、技術の自由移動が制限されます。これまでグローバル化でデフレの時代が続きましたが、インフレ時代になることを意味します。インフレ加速は新型コロナウイルス感染拡大やウクライナ戦争でより鮮明になりました。ポスト冷戦でグローバル化の恩恵を受けた新興国は厳しくなります。

株価にはインフレや金利上昇は良くありませんが、実質金利が上がるわけではないのでマイナス影響は限定的です。むしろ、テクノロジーが飛躍的な進歩を見せており、成長が加速するので株価にはプラスです。

――NISA(ニーサ:少額投資非課税制度)が今年拡充されて、個人投資家がすごく増えました。ただ、買っているのは日本株ではなく、S&P500など米国のインデックス投資信託です。

日本株はこの30年間、低迷していたので、日本人に日本株は上がらないとの思い込みがあります。著書で言いたかったのは、新冷戦になって、資本流出から流入する逆回転が始まったことです。

半導体の芽が出てきて、当然取引が増えます。企業収益は今よりさらに良くなってきます。自分が勤める会社の業績が良かったら、家でも買おうとなります。日本経済はこれから大復活して飛躍していくと思います。

米著名投資家のバフェット氏や米資産運用会社のブラックロックは日本の持つ潜在的技術に大きな関心を持っています。日本人は敗北主義から脱して自分の潜在能力、技術を発見すべきです。

――外需主導が目立ち、日本企業による対内直接投資の動きが弱いです。日本企業も国内投資に動き出しますか?

日本企業は海外への投資は強いけども、国内投資はまだ足りない状況ですが、いずれ上向くと思います。TSMC熊本工場がいい例ですが、外資が入ると国内の関連産業が新たな投資をします。熊本はすごく活気があります。

だから日本各地で外資と国内企業での連携が広がれば、日本企業も否応なしに投資せざるを得ません。まさにウィンウィンです。日本経済はこの30年敗北が続きましたが、完全に変わったと認識すべきです。

物価も上がり始めています。家計ではインフレに賃金が追いつかず実質賃金と実質消費のマイナスが続いています。しかし、企業がコスト増分の価格転嫁に成功したので、これからは賃上げが進み、実質賃金のマイナスから脱却できると思います。

特に製造や小売りの現場は人手不足が厳しいので、賃上げは一過性ではなく今後も続くと期待できます。実質賃金がプラスに転換し、家計が積極的に消費する流れにつながっていくとみています。

――人手不足が日本経済成長のネックになりませんか?

国内では人手不足の問題もありますが、労働力は一気に減りません。人手不足はこの5年ぐらいは足かせにならないと思っています。経済学では資本投入と全要素生産性が上がれば、労働力不足をカバーできます。まさに半導体やAI関連で生産性を上げて、時間を稼ぐことになります。

10年後、20年後は、どういう国にしていくかとの議論に関わりますが、GDPの増大そのものを目指すのではなく、1人当たりGDPを増やす考え方の方が国民は幸せになれると思います。

GDPを増やすことは安全保障的な側面もあり大事ですが、米国と技術面で協力することで、1人当たりGDPが大きくなったら一つのモデルケースになります。そこは政府が腹をくくるか次第です。

長期的には移民を受け入れるかどうかの議論も必要になります。政府は少子化対策を進めていますが、桁が違う対策をすべきです。

日銀は異次元緩和で自由奪われ、利上げは慎重になるざるを得ない

――日銀は金融政策の正常化を今後どのように進めていきますか?

日銀が利上げするといっても今の政策金利(短期金利)0~0.1%程度の水準からせいぜい0.25%まで引き上げるぐらいではないでしょうか。異次元緩和の後遺症で、本格的な利上げはできないでしょう。

日銀は政策金利を0.25%まで上げた後は市場で決まる長期金利がどのくらい上がるか考慮して、それ以上の利上げをしないかもしれません。1回の利上げ幅は通常0.25%ですが、0.125%など細かく刻むかもしれません。

異次元緩和の弊害は今後の金融政策の自由度を奪ってしまったことです。国債をあんなに買って、日銀の国債保有比率(除く短期国債)は50%を超えています。もし日銀が政策金利を引き上げて、長期金利が上がったら、日銀は国債の評価損が自己資本を超えてすぐに債務超過になります。

また住宅ローンを組む人の多くが変動金利で、金利が上がったら、利払い費の負担が増えます。そういった制約があるので、利上げペースは極めて緩やかにならざるを得ません。

異次元緩和で抱えた国債は満期到来で全部期落ちさせるのではなく、10年くらいかけて国債に再投資もしながら徐々に減らしていくことになるでしょう。保有する株式と不動産投資信託は当面手を付けないと思います。日銀が売っても市場への影響がなさそうなら少しは売るかもしれません。

――日銀が円安是正のために利上げをする可能性はありますか?

中央銀行は物価安定が目標であり、為替目標はありません。ただ、円安でインフレが加速すれば、日銀はインフレを抑える名目で利上げする可能性はあります。利上げを制約する要因が多いですが、円安で恒常的にインフレ率が物価目標の2%を上回る状況となれば、日銀も看過できなくなります。

ただFRBが利下げをしない状況で、日銀が利上げに動いても、円高効果は一時的です。ドル高にすぐ戻ってしまいます。

――異次元緩和の後遺症との話がありましたが、黒田東彦前総裁時代をどのように評価されますか?

日銀が2013年4月に第一弾の「黒田バズーカ」(大量の国債購入と資金供給拡大)を発表したときは、これから円安になって国内生産や輸出が伸び、賃金が上がると想像していました。しかし、輸出数量が全然伸びない。

日本企業はグローバル化と円高で、海外に工場移転をしたので、国内産業の空洞化が進みました。そのため円安による輸出刺激効果は薄く、金融緩和を起点に円安、輸出や生産の増加、労働需給の逼迫(ひっぱく)、賃金上昇、インフレ、消費や設備投資拡大、成長率の上昇といった好循環メカニズムが働かなくなってしまいました。

日銀が2014年10月31日にバズーカ第二弾を発表したその日の夕方に、日銀が民間エコノミスト向けに説明会を開いたんですが、その場で当時の幹部に産業の空洞化が進んでいるので、第一弾のバズーカをしても輸出数量や賃金が上がらなかったではないかと、聞いてみたことがあります。

その幹部は、中央銀行がインフレ目標を実現すると言ったら必ず達成すると言い出したんです。思い込みを信じろという話で、客観性がなく全く議論になりませんでした。

植田和男さんが昨年、総裁に就任して、「普通の金融政策」ができるようになりました。植田さんは世界的な学者で、日銀で審議委員を経験して実務も熟知しています。先進国の中央銀行の総裁は学者が多い。中銀総裁が国際会議で集まったときに金融論や経済学に超一流の知見がないと議論になりません。

――日銀は3月の決定でETF(上場投資信託)の新規購入の停止を決めました。これまでTOPIX(東証株価指数)の下落率が2%を超えたら日銀が買い支える暗黙のルールのようなものがありましたが、今のところ大きな影響はありませんでした。

株式市場には影響ありませんでした。日経平均がバブル経済期のピーク超えを達成できたことが大きいです。30年以上抜けなかった天井を超えて、一時は4万1,000円台まで行きましたから。

いったん下がっても、次もまた4万円を超えていく期待が持てます。もしバブル期のピークを抜けずに下落していたら心理的な影響で株価はズルズル下がってしまう恐れもありました。

トランプ氏が大統領に復権しても経済合理性に反することはない

――トランプ氏が11月の大統領選で復権したら、米国第一主義で多国間協調が壊れてしまう懸念もあります。

トランプ前政権の4年間を振り返ると、TPP(環太平洋連携協定)離脱など新聞ネタになるようなことをしていましたが、実務面は基本的に各省庁の官僚がきちっとしていました。安全保障面での中国封じ込めは極めて正しい方針です。トランプ氏は実利や経済合理性を重視しています。

ロシアには甘かったですが、米中問題の一番重要なところはきちっと押さえていました。

トランプ氏の米国第一主義を怖がる必要はないと思います。グローバリズムが行き過ぎて、どの国も国民目線の政策を重視する一国主義的な側面があります。

もちろん安倍晋三元首相のように駄目なことは駄目と言える関係は大切です。丁寧な外交をしていれば、トランプ氏がとんでもないことはしないと思います。米国第一主義で日本と欧州が米国とたもとを分かてば喜ぶのはロシアと中国だと説明する役目が必要です。

安倍さんは「自由で開かれたインド太平洋」の理念を掲げて、地域の安全のために民主主義国の結束を呼びかけました。新冷戦の対立軸をよく認識していました。アベノミクスは評価できませんが、外交センスがありました。

今の自民党は政治資金パーティーを巡る裏金問題でガタガタなので、安倍外交の継承は難しい気がします。中国への対抗策として米国との連携を崩したらアウトです。

――トランプ氏がFRBに景気を浮揚させるために利下げをするよう強い圧力をかけるのではないかと心配もあります。インフレが高進する危険はありませんか?

金融政策はそんなに心配の必要はありません。トランプ氏はこれまでの利上げに不満を持っているので、パウエル議長の再任はしないと思います。別の新総裁を連れてきて、「グレートな中央銀行家だ」とPRするかもしれません。彼は典型的な米国人です。

現職のバイデン政権も景気刺激のために利下げをしてほしいと心の内では思っていると思います。ただバイデン氏は古い政治家で、Fedの独立性を尊重して圧力をかけることはしないでしょう。圧力をかければ、通貨の信認が壊れかねません。

ただ、それを破ったのがトランプ氏です。トランプ氏は大統領在任中に利下げ圧力をかけました。昔はドルは弱かったですが、最近はドルが強いので変わってきたかもしれません。利下げには追い風です。

――ロシアによるウクライナ侵攻に関して、トランプ氏が大統領になったらウクライナ支援がなくなるのではと危惧もあります。欧州の政治経済にかなり痛手になりませんか?

本当に手を引いたら大変です。トランプ氏が分かりづらい点は何でも取引材料に使うことです。交渉カードとして過激な発言をしているので、額面通りに受け取らない方がよいです。

おそらくウクライナ支援はするけども、欧州各国にGDPに見合う国防費負担比率を上げろと持ち掛けるバーター取引でしょう。交渉カードを切って取引をするのがトランプ氏のやり方です。ウクライナがロシアに負けたら、欧州は困ります。特にポーランドやバルト三国はロシアに戦々恐々で、ウクライナが負ける選択はないと思います。(聞き手はトウシル&メディア編集部 田嶋啓人)

中島精也氏(なかじま・せいや)福井県立大客員教授、丹羽連絡事務所チーフエコノミスト。1947年熊本県生まれ。横浜国立大卒。伊藤忠商事に入社後、調査情報部や為替証券部などを経て、1994年ifo経済研究所客員研究員、2006年秘書部丹羽会長(当時)付チーフエコノミスト(経済財政諮問会議担当)。2015年より丹羽連絡事務所チーフエコノミスト。鳩山由紀夫首相のエコノミスト懇談会、内閣情報調査室国際金融研究会、中央大学国際金融研究会、PHPグローバル・リスク分析プロジェクトにメンバーとして参加。

著書に『新冷戦の勝者になるのは日本』『傍若無人なアメリカ経済』『グローバルエコノミーの潮流』『アジア通貨危機の経済学』など。

トウシルで書籍を紹介した記事はこちら『新冷戦の勝者になるのは日本』

▽トウシルのインタビュー記事

・4月9日:「日銀、マイナス金利解除後「データ次第」の政策運営に さらなる利上げなら住宅ローン負担増も 翁邦雄元日銀金融研究所長」

・2月20日:「マイナス金利解除後の利上げ難しい、デフレ完全脱却は遠い 若田部昌澄前日銀副総裁」

(トウシル編集チーム)

この記事に関連するニュース

-

FOMC強気でも、円安伸び悩む。ドル/円157円後半から重い

トウシル / 2024年6月13日 9時54分

-

「ドル円」は当面もみ合い推移が続くものの、緩やかに上昇すると予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月4日 15時45分

-

相場展望6月3日号 米国株: BRB目標のインフレ率+2%には、再利上げが必要 日本株: 自律反発の局面、米国株高が追い風

財経新聞 / 2024年6月3日 11時37分

-

円は不動の「最弱通貨」。ドル/円下落は買いチャンスか

トウシル / 2024年5月31日 9時57分

-

米FRB幹部のタカ派発言で再び円安、利下げは9月にできるか?

トウシル / 2024年5月22日 16時0分

ランキング

-

1中国不動産の惨状「すでにデフレに突入」「深刻な社会不安を引き起こす恐れも…」中国経済“クラッシュ”なら日本のバブル崩壊を凌駕する破壊力

集英社オンライン / 2024年6月13日 8時0分

-

2世界の企業ブランド価値、アップルが初の1兆ドル越え エヌビディア急上昇=カンター調査

ロイター / 2024年6月13日 2時35分

-

3本当のお金持ちは100円ショップでも1点しか買わない…貯められない人ほど「100均での爆買い」をするワケ

プレジデントオンライン / 2024年6月13日 9時15分

-

4「クリスピー」大量閉店から復活果たした独自路線 ミスドとは違う突き抜けた個性を追求

東洋経済オンライン / 2024年6月12日 11時30分

-

5「流石に笑う」 幼児雑誌の「リアルすぎる旅客機のふろく」にSNSの"大きなお友達”驚愕 「幼稚園の心取り戻して買ってくる」

乗りものニュース / 2024年6月12日 19時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください