「日銀が利上げ、なのに円安が進んだ…」ローンはどうなる?いまさら聞けない「金融政策」 基本から知りたい、に答えます…経済のあらゆる「モヤモヤ」、記事と音声で

47NEWS / 2024年4月9日 10時30分

金融政策決定会合後に記者会見する日銀の植田総裁=3月19日、日銀本店

日本銀行が金融政策を抜本的に転換し、17年ぶりに政策金利の引き上げ、いわゆる利上げに踏み切りました。ところが円安には歯止めがかからず、ただでさえ厳しい庶民の台所事情は今後どうなるのでしょうか。住宅ローンの金利の行方も気になります。いまさら聞けなかったり、とっつきにくかったりする経済のことを「キホンのキ」から取り上げる共同通信ポッドキャストの番組「モヤモヤ経済クリアファイル」から、ダイジェストで紹介します。一緒に「モヤモヤ」を解消しませんか。(共同通信=松尾聡志)

※記者がポッドキャストでも解説しています。「共同通信Podcast」でお聴きください。

▽日銀は「物価の番人」

まず日銀の役割をおさらいしましょう。日銀は世界各国・地域にある中央銀行の一つです。重要な仕事はモノやサービスの価格(物価)を安定させることです。社会科の授業で習ったと思いますが、「物価の番人」の異名を取ります。民間の銀行からお金を預かったり、紙幣を刷ったりする仕事もしています。

なぜ物価の安定が重要なのかというと、世の中の経済の景色(景気)と密接な関係があるからです。物価下落(デフレ)が続くと企業の売り上げが減り、賃金の引き下げや人員削減といったリストラにつながります。物価上昇(インフレ)も行き過ぎると問題で、高くて買えない人が増えて結果的に企業の業績が悪くなり、景気は落ち込んでしまいます。

日銀がマイナス金利政策の解除を決めたニュースなどを伝える街頭モニター=19日午後、東京都港区

▽世の中の金利を下げるのは金融緩和策

日銀が物価をコントロールする際に使うのが金融政策です。日銀は長い間、金融緩和政策を取っていました。金融緩和は国民がお金を使いやすい状態、世の中をお金が回るようにする政策です。マンションを購入する場合を想像すると分かりやすいのですが、ほとんどの人は銀行から住宅ローンとしてお金を借りますよね。借りた元金に追加して支払うお金(金利)は低い方がいいわけです。ヤミ金融のような高金利の業者からしか借りられないとしたらマンションを買うのは難しい。日銀は世の中の金利が低くなるよう誘導し、モノやサービスが売れて景気が上向くよう後押ししてきたのです。

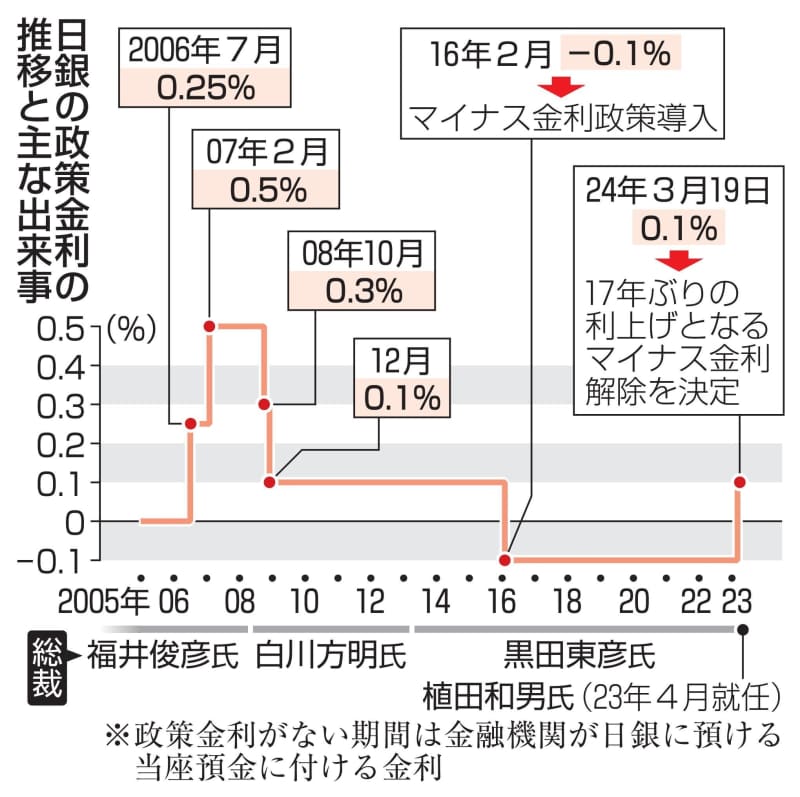

「異次元緩和」とか「白から黒へのレジームチェンジ」といった言葉を見聞きしたことはありませんか。日銀が今回見直した金融緩和策は2013年に始まりました。日銀の総裁が白川方明さんから黒田東彦さんに代わり、政権運営も民主党から自民党に代わった時期です。首相に返り咲いた安倍晋三さん(故人)が「アベノミクス」を唱え、その1本目の矢として黒田さんが「大規模な金融緩和策」を実行に移しました。

日本は1990年代初めにバブル経済が崩壊した後、「失われた30年」と呼ばれる長期の景気低迷が続きました。リーマン・ショックや東日本大震災といった出来事もあり、デフレに苦しみました。そのデフレからの脱却を掲げたのがアベノミクスです。黒田さんは物価上昇率を2%にする目標を掲げ、それまでとは次元が違う金融緩和策によって2年で達成すると宣言しました。余談ですが、なぜ目標が2%なのか気になりますよね。それは主要各国の中央銀行が2%に設定しているから、いわゆる「横並び」が定説になっています。

▽「異次元緩和」から10年以上経過

ところが物価は思うように上がらず、10年以上たちました。アベノミクスの3本の矢のうち、2本目の「機動的な財政政策」と3本目の「民間投資を喚起する成長戦略」が不十分だったのが理由とされています。「デフレマインド」といいますが、モノやサービスは安い方がいいという消費者心理が根強いことも一因といわれています。

この間、日銀は「マイナス金利」や「イールドカーブ・コントロール(長短金利操作)」といった政策を導入しました。ただ結局は金利を低く抑えるのが目的なので、こうした手段を詳しく理解する必要はありません。

東京都中央区の日銀本店=3月19日

▽住宅ローンの金利はどうなる?

2023年平均の消費者物価指数(CPI)は前年比で3・1%上昇しました。物価上昇目標の2%を大きく上回っています。物価上昇に負けない大幅な賃金引き上げが大手企業の春闘を中心に相次いだことで、日銀は政策の正常化に着手するタイミングが来たと判断し、3月19日の金融政策決定会合で、利上げとなるマイナス金利政策の解除やイールドカーブ・コントロールの撤廃を決めました。日銀の現総裁の植田和男さんは「普通の金融政策になる」と説明しました。

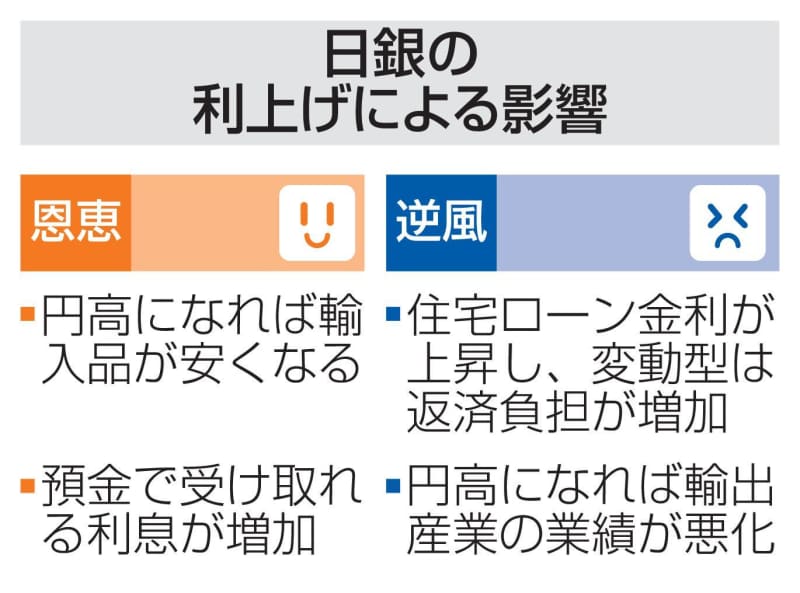

日銀が利上げしたことで、多くの人が関心を寄せる住宅ローンの金利はどうなるのでしょうか。住宅ローンは大きく分けると固定金利型と変動金利型があります。一定の期間または完済するまで金利が変わらないのが固定型、半年ごとに見直されるのが変動型です。

固定型ローンの金利は大手銀行が手がける10年固定タイプで1%以上がほとんど。固定金利は長期金利に連動しています。長期金利は国内外の投資家が参加する債券市場の取引で決まっています。言い換えると、市場参加者が金利の先行きをどうみているのかが鍵となります。日銀が政策金利をさらに引き上げる(追加利上げ)という観測が高まれば長期金利は上がり、それに伴って固定型ローンの金利も上がると考えられます。もちろん既に借りている人は固定されている期間の金利は変わりません。

住宅ローンのイメージ写真(記事内容とは関係ありません)

▽変動金利の上昇は日銀の追加利上げが条件

変動型ローンの金利は競争が激しいこともあって0・3%前後です。変動金利は、『短期プライムレート』を参考にしています。このレートは、業績が良い、財務内容が良い優良企業に銀行が融資する際に適用される金利のことです。

短期プライムレートは日銀の政策金利と連動しているので、日銀が実質的にコントロールしているものです。

日本で既に契約されている住宅ローンのうち変動型が7割を占めるといわれます。仮に変動金利が0・1%上がると、3500万円を35年ローンで借りた場合の返済総額は70万円ほど増えると試算されています。年間で考えると2万円ほどですが、70万円あれば家族でハワイ旅行ができそうなので、やはり返済額が増えるのは悩ましいですよね。

変動金利も上がることが避けられないと思いますが、急激に、大幅に上がったらローンを返済できなくなって生活が破綻する人が続出するかもしれません。個人的には日銀がそんな事態を招くようなことはしないと思いますし、実際、植田総裁は「緩和的な金融環境を続ける」と説明しています。変動金利が上がるとすれば、少なくとも日銀が追加利上げをすることが条件となりそうです。

米連邦準備制度理事会(FRB)の本部=2023年3月撮影、米ワシントン(共同)

▽34年ぶりの円安に

外国為替市場の円相場は3月27日に1ドル=151円97銭と約34年ぶりの安値水準を付けました。日銀が利上げすると、メカニズムとしては円高に振れるはずなのですが、結果として円安が進みました。

現在の円相場は「日米の長期金利の差」が取引の手がかりになっています。米国はコロナウイルス禍の後に生じた急激な物価高を抑え込もうと先んじて利上げを重ねてきたため、米長期金利が4%を超えているのに対し、日本の長期金利は0・7%程度にとどまっています。運用に有利なドルが買われ、円は売れやすい状態です。植田総裁が「緩和的な金融環境を続ける」と発言したことで、今回の利上げは取引の流れを変えるきっかけにはなりませんでした。今のところ円高基調に転じるには、米国の中央銀行に当たる連邦準備制度理事会(FRB)が利下げするという観測が強まるか、あるいは日銀が追加利上げに踏み切るという観測が強まることが条件になりそうです。

▽固定型と変動型のどっちがいい?

かつて住宅ローンの借入額は年収の5倍が目安といわれていましたが、最近は物件価格の高騰や共働き世帯の増加もあって7~10倍のケースもあるようです。

僕は10数年前にマンションを購入したのですが、取材を担当していた金融機関内で「あなたなら固定型と変動型のどっちの住宅ローンを選びますか」と聞いて回り、変動型が有利だと判断して借りました。もちろん固定型と変動型のどちらが良いのかは人それぞれです。固定型は毎月の収入の中から出て行くお金が確定するので生活設計しやすいのが利点で、これから金利が上がるのが確実なら今のうちに固定型にしておこうという考え方もあります。借りすぎに注意しながら住宅ローン比較サイトでシミュレーションするといいと思います。

外部リンク

- 原発事故で人が去った街に「若い移住者」がなぜ増え続ける?…サバ缶「Cava?」を大ヒットさせた元外交官が語る、その魅力

- 能登地震でもやっぱり出た、根拠のない「人工地震」 デマはなぜ広がる? かつてはオウム真理教も「阪神大震災は地震兵器の攻撃」

- 「こんなこと許されるの?」調査委員会が認定した「いじめ」は裁判で一転否定、どん底に突き落とされた母親の怒り 命を絶った娘のために闘い続けた11年

- 「兵庫県警はあまりに腐っている」泣いて訴えた機動隊員は、24歳でなぜ死んだのか パワハラを認めさせるまで8年半、両親の長すぎる闘い

- 「10・19」は思い出としては何にもない 9分間の抗議は道義的な部分が原因・有藤通世さん プロ野球のレジェンド「名球会」連続インタビュー(36)

この記事に関連するニュース

-

日銀の利上げで住宅ローン・変動金利はどれくらい上昇する? 今後の「追加利上げ」見通しも解説

マイナビニュース / 2024年7月26日 11時0分

-

住宅ローン金利はいつ、どのくらい上がる? 日銀利上げで「変動金利0.5%前後、固定金利2%超え」の可能性

マイナビニュース / 2024年7月24日 14時5分

-

「日銀の利上げが続いても最大1%程度」マイナス金利解除でも住宅ローン金利は上がらないこれだけの理由

プレジデントオンライン / 2024年7月21日 9時15分

-

「住宅ローン」変動型の金利は年内にどこまで上がるのか…固定金利への借り換えを検討してもいい人の条件

プレジデントオンライン / 2024年7月12日 8時15分

-

続く円安と物価高……要因は“カンフル剤”異次元緩和を続けた副作用 石川和男が指摘

ニッポン放送 NEWS ONLINE / 2024年7月6日 9時0分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

3土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください