年収106万円の壁、どういうこと?越えたらどうなる? その先に「最も深刻な壁」も。手取りや将来の安心に直結の「壁」を説明

47NEWS / 2024年12月8日 10時0分

衆院選の重点政策を発表した国民民主党の玉木雄一郎代表

パートやアルバイトの人が直面する「年収の壁」の見直しに向け、与野党の議論が本格化している。国民民主党が手取りを増やす政策として「103万円の壁」の引き上げを掲げ、与党が合意した。「106万円の壁」については、厚生労働省が「撤廃」する方向で最終調整している。これには働く人から批判が相次ぐ。さらに「最も深刻な壁」もあると言う。どういうことなのだろうか。(共同通信=沢田和樹)

▽103万円の壁―越えると所得税が発生。学生アルバイトが意識

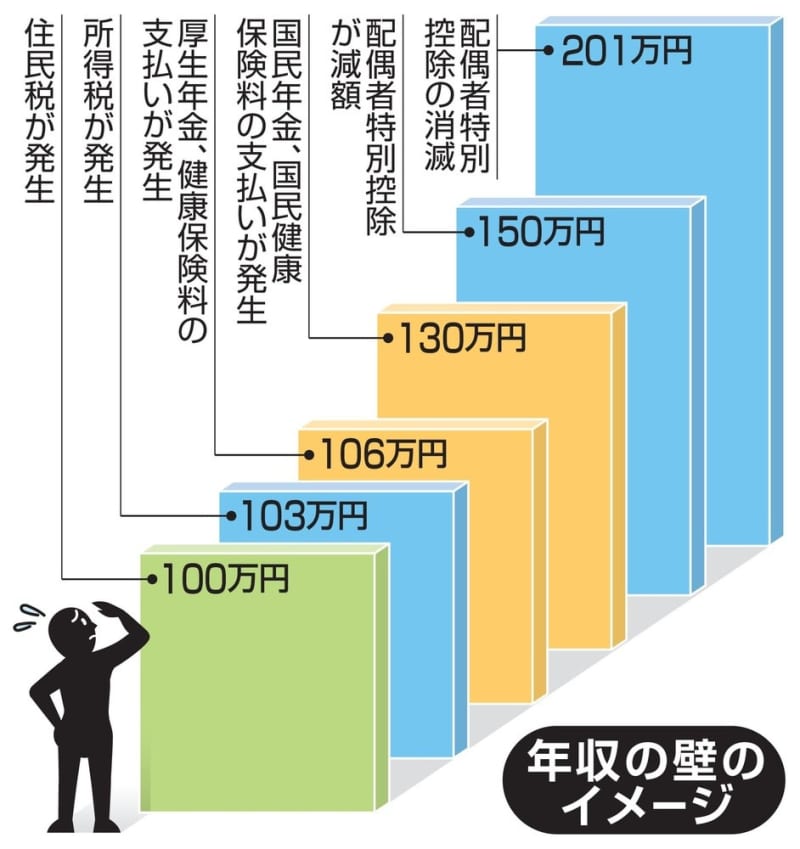

「年収の壁」は、一定の年収に達すると税金や社会保険料の負担が必要となる境目だ。境目を越えると手取りが減るため、そこまで年収が上がらないようにする「働き控え」が起き、人手不足の一因だと指摘されてきた。

「103万円の壁」では、年収103万円を超えた分に所得税がかかる。税率は5~45%と幅があり、収入が多いほど高い。例えば年収が105万円の人の場合、「壁」を越えた2万円に5%の税率をかけ、千円の所得税を支払うことになる。

この壁を特に意識していると言われるのは、アルバイトをする19~22歳の大学生らだ。壁を越えると自らに所得税がかかるだけでなく、親の「特定扶養親族」から外れることになる。つまり、親にとってもそれまで受けていた「特定扶養控除」(63万円)がなくなり、税負担の増加につながるからだ。

▽106万円の壁―上回った途端、年15万円の社会保険料が引かれる

103万円が税制上の壁であるのに対し「106万円の壁」は社会保険に関わる。これを上回った途端に、年約15万円の社会保険料が給与から引かれる。会社員や公務員に扶養されているパート従業員の多くが収入を計算しながら働くのは、このためだ。扶養の範囲内であれば、本人に保険料負担はない。

これには、公的年金の一つである厚生年金の加入要件が関係している。現在、加入するための要件は以下の5つだ。

(1)従業員数51人以上の企業に勤務

(2)月収8万8千円以上(年収106万円以上)

(3)週に20時間以上働く

(4)2カ月を超えて働く見込み

(5)学生ではない

パート従業員などの短時間労働者は、これらを満たすと厚生年金と健康保険に入り、勤め先と折半で保険料を負担することになる。

厚生年金は、保険料の負担額に応じて老後の年金が増える。健康保険も本人が出産やけが、病気で休職した際に給与の3分の2相当が支給されるようになる。

議論になっている「106万円の壁の撤廃」は、このうち(2)を巡るものだ。これについて、詳しく説明したい。

▽厚生年金の対象拡大へ、SNSでは批判相次ぐ

厚生労働省がホームページで公開している「社会保険適用拡大ガイドブック」の表紙

厚生労働省は、多くの人を厚生年金に加入させる「適用拡大」を進めている。根底には、勤務先の規模や働き方で加入する社会保険が異なり、老後の給付に差が出るのは不公平との考えがある。

例えば、同じパート従業員でも、独身だったり、世帯主が自営業者だったりする場合、配偶者の社会保険の扶養には入れない。厚生年金に入りたいと思っても、勤め先の従業員数が50人以下だと入れず、国民年金と国民健康保険の保険料を払うことになる。この人が厚生年金に加入できれば、保険料は企業と折半になり、老後の年金を上乗せできる。

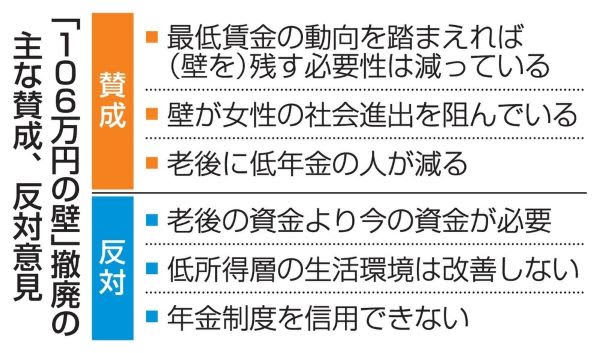

加入者の拡大に向け、厚生労働省は従業員数の要件を撤廃する方針だ。また、最低賃金が上昇し、地域によっては週20時間以上働けば年収が106万円を超える人が増えているため、年収の要件もなくす方向で最終調整をしている。これが106万円の壁の「撤廃」に当たる。これにより企業に雇われて週20時間以上働く人は、年収や企業の規模に関係なく保険料を払うことになる。

厚生労働省は、7月に公表した公的年金の5年に1度の「健康診断」と言われる財政検証でも撤廃を想定した試算を行い、準備を進めてきた。厚生労働にとって、いわば既定路線だった。

しかし、共同通信など報道各社が11月に「106万円の壁の撤廃」を報じると、SNSは瞬く間に炎上した。「手取りを増やす政策と正反対」「老後よりも今の資金が必要だ」「年金が増えると言われても年金制度を信用できない」と批判が相次いだ。

厚生労働省は、対策として保険料負担を企業が肩代わりできる案を公表した。これにも「中小企業の負担が大きい」「できるのは大企業だけ」との指摘が上がっている。

▽長生きするほど年金額は増加、厚生労働省HPでシミュレーションできる

年収の壁について議論する社会保障審議会年金部会

厚生年金の保険料を払うことで将来の年金はどのくらい増えるのか。厚生労働省によると、年収150万円の場合、本人が払う厚生年金保険料は年13万9200円。10年加入すれば、計139万2千円になる。

これにより、将来受け取る基礎年金に上乗せされるのは月額6300円、年間では7万5600円になる。単純計算で10年間受け取ると75万6千円、20年では151万2千円、30年になると226万8千円だ。長生きするほど、年金額の累計は増える。

負担面では、ほかに毎月の健康保険料6300円もある。

自分が社会保険に入るとどのくらい負担が生じるかは、厚生労働省の「社会保険加入による手取りかんたんシミュレーター」で概算の金額が分かる。将来の年金受給額も「公的年金シミュレーター」で試算できる。いずれも厚生労働省がホームページで公表している。

▽130万円の壁―フリーランスも対象

「130万円の壁」への対策法案を衆院に提出する立憲民主党の議員ら

記者の妻も「壁」を意識して働いている。106万円ではなく、その先にある「130万円の壁」だ。妻は企業から業務を請け負うフリーランス。勤務先の指揮監督下にあるといった「労働者性」が認められないと厚生年金には入れない。この場合、年収130万円を超えると国民年金と国民健康保険に入る。国民年金保険料などの負担は生じるが、将来受け取る年金額は記者の扶養に入っている時と変わらない。

妻は将来、壁を越えて働くことを検討している。保険料負担は気になるし、厚生年金に入れないことに不満もある。それでも、仮に年収を大きく増やせれば、生涯年収の違いはばかにならない。キャリアを積むことが自己実現にもつながる。

政府はフリーランスへの厚生年金適用についても検討を始めている。ただ、中長期的課題で、すぐに結論は出そうにない。立憲民主党は130万円の壁を「最も深刻」と捉え、負担感をなくすために給付制度を設ける法案を衆院に提出した。

国民民主党が火を付けた「壁」の問題。国民の手取りや将来の安心に関わるテーマだけに、議論はさらに過熱しそうだ。

外部リンク

- 愛子さま、単独地方公務デビューに見えた「高好感度の秘訣」 佐賀県の訪問先を追跡取材、接した人たちの胸に残る印象と言葉

- 「プロ野球90年」DeNAファンの歌手・相川七瀬さんが語る日本一の喜び 「ピッチャーは一人でステージに立っているよう。自分と重ね合わせます」

- 「秋の乗り放題パス」で山形へ 左沢線とフラワー長井線をめぐり、豪雨被害で一部バス代行中の米坂線の現状を見る2泊3日の旅

- ノーベル平和賞の被団協、いつ、なぜできた?被爆者の歩みから歴史をたどる

- なぜイスラエルは苛烈な暴力をいとわない国家になったのか? 長く迫害されたユダヤ人の矛盾、イスラエル人歴史家に聞いた

- 「議論すべきは不記載防止」石原伸晃・元自民党幹事長、「『全国民の代表』自覚を」一橋大・江藤祥平教授 政治資金規正法再改正インタビュー(上)

この記事に関連するニュース

-

【解説】「106万円の壁」撤廃で手取り減? 厚労省が特例案も…企業から反対の声

日テレNEWS NNN / 2024年12月11日 11時37分

-

厚生年金「106万円の壁」が撤廃されると70万人の保険料負担は軽くなる 仕組みを解説。「手取り増に逆行」の批判は一面的だ

47NEWS / 2024年12月5日 9時0分

-

年収「106万円の壁」が撤廃!? パートで「月収8万円」の場合、手取りはどうなる? 金額をシミュレーション

ファイナンシャルフィールド / 2024年11月29日 4時30分

-

6つある「年収の壁」手取りに最も響く壁はどれ? 社会保険料の負担額を抑えられるかがポイント

東洋経済オンライン / 2024年11月25日 9時0分

-

年収106万円の壁撤廃へ支援 厚生年金、保険料負担軽減

共同通信 / 2024年11月15日 18時0分

ランキング

-

1沖縄駐留の米海兵隊、グアムへ移転開始 「ロードマップ」から18年

毎日新聞 / 2024年12月14日 17時49分

-

2自転車運転中に公園内の崖から転落、管理する町が和解金550万円支払いへ…旭川地裁「町の過失8割」

読売新聞 / 2024年12月14日 6時49分

-

3「激しいプレイを想像するかもしれませんが…」田村瑠奈被告(30)の母親が語る“父娘でのSMプレイ”の全貌【ススキノ首切断事件】

NEWSポストセブン / 2024年12月14日 7時15分

-

4引退馬に“セカンドキャリア”を……居場所はどこに? 「1頭でも救いたい」葛藤抱えた元調教師、移住で新たな挑戦『every.特集』

日テレNEWS NNN / 2024年12月14日 13時33分

-

5水道水から有害性指摘の「PFAS」今年度検出された地域は? 暫定目標値をギリギリ下回った自治体「費用のバランスを考えながら…」大石邦彦が聞く

CBCテレビ / 2024年12月14日 7時32分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください