薄利の住宅ローン、主戦場の〝変動型〟巡り我慢比べ続く 「業界の盟主」が攻めの一手、やまぬ恨み節

47NEWS / 2025年1月13日 9時30分

三菱UFJ銀行の住宅ローンをPRする行員

2024年9月下旬、大手銀行に勤める40代の男性行員は、ライバル銀行の動向を伝えた新聞記事に目がくぎ付けになった。

三菱UFJ銀行が変動型の住宅ローンの最優遇金利を据え置く―。

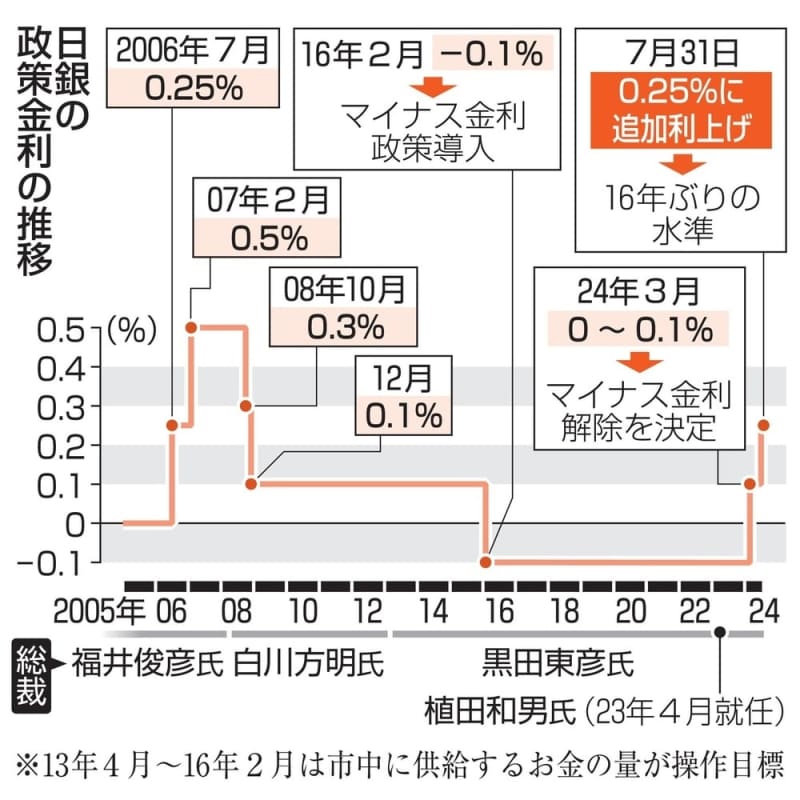

日銀の利上げによって久々に「金利のある世界」が戻った。最優遇で年0・2~0・3%台という破格の低金利を売りにしてきた変動型の住宅ローンにもいよいよ金利引き上げの波が押し寄せるとみられていた。だが、そこに最大手が「待った」をかける攻めの一手を打ってきたのだ。

「そう来たか」。男性は驚きとも戸惑いともつかない感想を漏らしつつ、薄利で終わりの見えない我慢比べに表情を曇らせる。「正直きついです。仕掛けてきたのが業界の盟主ですからね」。長い期間、顧客との取引が続く住宅ローンは今も昔も銀行の目玉商品だ。顧客の囲い込みを巡る戦いを追った。(共同通信=中尾聡一郎、臼井春菜)

▽3分の2が変動型。金利引き下げ競争も日銀の利上げで変化

インターネット銀行の関係者は「3メガバンク首位の三菱UFJ銀行が金利を引き上げ、他行も追随する流れをつくってほしかった」と語る。借り手には歓迎できない話だが、銀行業界ではこうした恨み節があちこちから聞こえてくる。

住宅ローンの金利は大きく分けて(1)変動型(2)固定期間選択型(3)全期間固定型―の3種類ある。同じ時点での金利水準は変動型が最も低く、全期間固定型が最も高いことが多いが、変動型は経済情勢に応じて金利が変化するため、返済計画が立てづらいといったデメリットもある。固定期間選択型では10年間金利を一定にする商品が一般的だ。全期間固定型では住宅金融支援機構が民間の金融機関と連携して提供する「フラット35」がよく知られる。最長35年間、金利が変わらないのが特徴だ。

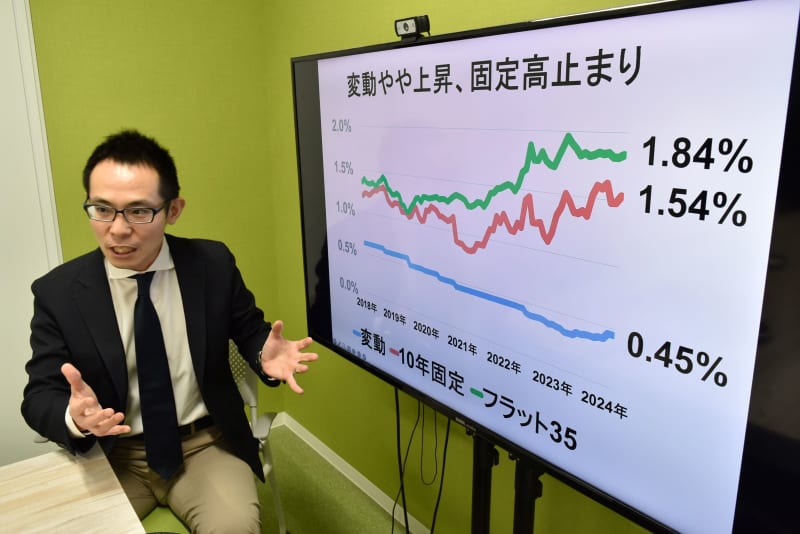

住宅ローン金利の動向について説明するMFSの塩沢崇さん

近年はネット銀行が競い合って金利を引き下げてきた変動型の人気が高い。住宅ローン比較診断サイトの「モゲチェック」がまとめた金利動向によると、おおむね0・4~0・5%程度で融資しており、条件次第ではさらに低くなるプランもある。10年間金利を一定にする住宅ローンとの金利差は1ポイントほどで、国土交通省が銀行や信用金庫などを対象に実施した調査では、2022年度末時点では約200兆円に上る貸出残高のおよそ3分の2が変動型での融資となっている。

変動型の金利は、銀行が優良な企業に融資する際の優遇金利「短期プライムレート(短プラ)」に連動するのが一般的だ。短プラに一定の金利を上乗せして「基準金利」とし、さらに個人の信用力に応じ優遇幅を決めて引き下げて実際の「適用金利」を決める。日銀の低金利政策を背景に、大手銀行の短プラは長らく1・5%程度で固定されており、各行は優遇幅を広げることで適用金利を段階的に引き下げてきた経緯がある。

その動きに変化を生じさせたのが、日銀の利上げだ。金融政策を決める2024年7月末の会合で「0~0・1%程度」としていた政策金利を「0・25%程度」に引き上げると決定した。これが住宅ローンの変動金利に反映され、大手行の「基準金利」は2024年10月に軒並み上昇。約17年ぶりとなる上昇に、東京都練馬区の主婦は「家計にどれくらいの影響が出るのか、気になって情報を集め出した」。新聞やテレビなどで繰り返し報じられ、借り手側には動揺が広がった。

▽三菱UFJ「必ず勝ちきる」。他行も対抗で体力勝負に

三菱UFJ銀行の住宅ローンをPRする行員

利上げのタイミングを勝負どころとみて、「お得感」で攻めに転じたのが最大手の三菱UFJ銀行だ。これまではネット銀行の攻勢の影に隠れていたが、10月に新規契約者向けの優遇幅を拡大。ネット銀行や他の大手行が引き上げるタイミングで金利を据え置き、全国約320カ所の店頭などで一斉にアピールを始めた。

「必ず勝ちきる」。三菱UFJ銀行の幹部は息巻く。住宅ローンは顧客との取引が長く続き、銀行口座を介してクレジットカードなど他の取引にも派生していく可能性が高い。顧客とのつながりを指す「粘着性」が高い住宅ローンを起爆剤に、稼ぐ力が細っていた個人向けサービスを巻き返す。

三菱UFJ銀行の動きに、競合行もすぐさま反応した。主役の座を奪われた形のネット銀行では、KDDI傘下のauじぶん銀行が既存の契約者向けに2025年1月から3年間、現金を還元する。さらに2024年11月には最優遇金利を0・344%にすると発表した。一定の頭金を準備するなど条件付きではあるものの、0・345%とする三菱UFJ銀行をわずかに下回る。担当者は「競争は今後も続く。苦労はしているが、この市場で引き続き頑張る」と話す。

りそな銀行は「三菱UFJ銀行の審査の動きを見て、対抗策を考えたい」(幹部)などと当初は慎重姿勢を示していたが、2024年11月からオンラインで融資の申し込みから契約までを完了させる商品の金利を引き下げた。日銀の利上げを受けていったんは金利を引き上げていただけに、三菱UFJ銀行への対抗意識が強くにじむ。

住宅ローンの契約時に付ける団体信用生命保険の内容を充実させて、借り手のニーズに応えようとする動きも目立つ。PayPay銀行やみずほ銀行、りそな銀行は需要が伸びている「ペアローン」向けに力を入れる。夫婦など2人で借り入れるタイプの住宅ローンで、金利を上乗せすれば、どちらかが亡くなった場合などに借り手だけでなく、2人分の残債が免除される。

我慢比べが続く一方、金利競争から距離を置く銀行も現れそうだ。ネット銀行大手、楽天銀行の永井啓之社長は2024年11月に開いた決算会見で住宅ローンビジネスを「極めて薄い利ざやで、それほど利益が出ない」とあけすけに語った。足元の競争の結果、楽天銀行から他行に借り換える動きも生まれると指摘し、「引き続き提供は続けるが、どこで利益を上げるかについては従来とは違う設定を考える必要もある」と一歩引いた姿勢を示した。みずほ銀行も「過当競争に入るつもりはない」(幹部)との構えだ。

▽避けられぬ競争。借り手にも選択迫る

住宅ローン比較診断サイトのモゲチェックを手がけるMFSの塩沢崇さん

日銀が利上げを続ける姿勢を示す中で、住宅ローン比較診断サイト「モゲチェック」を手がけるMFSの塩沢崇さんは「銀行は金利の引き下げ競争から逃れられない」との見方を示す。

理由は二つある。住宅ローンは金利以外に特色を出すのが難しく、借り手側も金利の低さで銀行を選びがちになる。顧客を獲得し続けるためには「他行より金利を下げなければいけない」との意向が働きやすいという。もう一つは、融資の際の手数料収入が各行の重要な収益源になっているという点だ。融資にかかる手数料は元本の2%程度とされ、3千万円の借り入れでは60万円ほどになる。金利から得られる収益が薄いため、手数料収入に依存してしまう構図があり、塩沢さんは「これが新規獲得の手綱を緩められない要因になっている」と解説する。

利上げに伴って住宅ローン金利を上げる場合でも、実施時期を巡っては各行が神経をとがらせる。日銀は2024年12月の金融政策決定会合での追加利上げ決定を見送ったが、早ければ2025年1月にも利上げに踏み切る可能性がある。ただこの時期はちょうど「新年度を前に住宅ローンの申し込みが増える時期と重なる」(塩沢さん)。こうした事情なども踏まえながら、各行が金利上昇の適切な時期を探る展開が想定される。

変動金利で融資を受け、最近都内にマンションを購入した30代の女性は「当面は様子見だが、金利が大きく上昇すれば繰り上げ返済も考えたい」と話す。モゲチェックには「金利上昇で借り換えを考えている」「返済総額は多くなるが、固定金利への借り換えを検討する」といった借り換えを巡る相談が大きく増えたという。金利競争に対する銀行のスタンスはまちまちで、低い金利での融資には頭金が必要といったさまざまな条件を課す銀行も多い。久しぶりの金利上昇に、借り手側も考えを巡らせる日々が続きそうだ。

外部リンク

この記事に関連するニュース

-

固定金利と変動金利、どっちがトク?<7-2>夫婦、住宅ローンを学ぶ

トウシル / 2025年1月10日 16時0分

-

住宅ローン比較診断サービス「モゲチェック」だけの特別ローン商品、年0.340%変動金利を案内開始

PR TIMES / 2025年1月9日 12時0分

-

住宅ローン比較診断サービス「モゲチェック」SBI新生銀行と連携し、モゲチェック限定優遇金利の商品を案内開始

PR TIMES / 2025年1月9日 12時0分

-

一部の銀行は10月から「金利引き上げ」になったと聞きました。これから「住宅ローン」を組むなら「変動金利」と「固定金利」のどちらがおすすめですか?

ファイナンシャルフィールド / 2024年12月31日 4時0分

-

「住宅ローン金利」どこが安い?銀行別ランキング 金利が上昇しても、"変動一択"と言えるワケ

東洋経済オンライン / 2024年12月16日 7時30分

ランキング

-

1参天製薬の「近視進行抑制剤」に注目が集まる理由 国内で初承認、小児の近視対策に新たな選択肢

東洋経済オンライン / 2025年1月13日 7時30分

-

2「苦情で閉店→大行列店」47歳・つけ麺店主の格闘 つけ麺日本一「YOKOKURA STOREHOUSE」の流儀

東洋経済オンライン / 2025年1月11日 8時30分

-

3福岡空港の「2本めの滑走路」3月オープンへ! 「滑走路1本の空港では日本一多忙」な現状…どう変わる?

乗りものニュース / 2025年1月13日 7時12分

-

4トヨタ国内生産、東海から東北・九州に20万台ずつ移管へ…人口減でも300万台体制維持

読売新聞 / 2025年1月13日 5時0分

-

5ローカル鉄道に続々登場「復刻カラー」人気の秘密 何十年も前の初登場時の塗装が懐かしさを呼ぶ

東洋経済オンライン / 2025年1月13日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください