60歳貯金470万円。住宅ローンを組みマンションを購入したが、管理費が高く住み替えを考えています

オールアバウト / 2024年7月2日 20時5分

相談者は、夫が60歳で住宅ローンを組み中古マンションを購入したという専業主婦の方。管理費が高く、売却して住み替えを検討しているといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

60歳で住宅ローンを組みマンション購入。コストが高く、賃貸に引っ越したほうがいいですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫が60歳で住宅ローンを組み中古マンションを購入したという専業主婦の方。管理費が高く、売却して住み替えを検討しているといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

ネコさん(仮名)女性/専業主婦/60歳

岡山県/持ち家(マンション・集合住宅)

家族構成

夫(会社員・60歳)、子ども2人(30代)相談内容

夫60歳でローン組んでマンションを購入したのですが、管理費など、今後のことを考え、売ることにして賃貸物件に住み替えようと思っていますが、いかがでしょうか?また、別の問題も最近出てきました。子どもの1人が、建売住宅を購入しましたが、自分が全部の住宅ローンを組んだ後で、同棲していたパートナーが出て行ってしまいました。

酷なことであるので、自分たちがマンションを売りに出し、助けるために子どもの家に住み替えようとも思い始めました。お互いにメリットを考えての上なのですが。どうでしょうか?

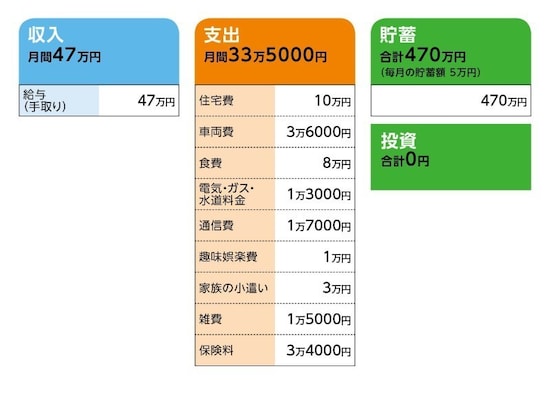

家計収支データ

ネコさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)収支について相談者コメント「収支の差額分(約11万円)は、貯金していません。クレジットカードの支払いが含まれます(公共料金、携帯電話代、雑貨、ETCなど)。残れば、他のほうに回します。おおよそ、8万円前後です」

(2)住居費について

・購入時の物件の状況:中古・築28年

・物件価格:1150万円

・頭金:50万円

・ローン残高:1055万円

・借入期間:15年

・金利のタイプ:固定金利1.3%

・毎月の返済額:6万7000円

・ボーナスの返済額:0万円

・マンション管理費:3万2400円

相談者コメント「現在のマンションを売却して賃貸に住み替える場合は、8万円くらいの物件を考えています」

(3)車両費について

車両費の内訳:1台、ローン毎月2万4800円、保険料5650円、ガソリンなど。

相談者コメント「この先、車を買い替える予定はありません」

(4)お勤め先について

相談者コメント「夫は定年はありません。働けるまで働く予定です。退職金は、以前の職場から800万円くらいもらっています」

(5)加入保険について

●夫

・共済(主契約150万円、逓減定期特約850万円、入院日額1万円)=毎月の保険料1万7408円

・がん保険(団体)終身(入院日額1万5000円、在宅療養費、診断給付金、通院費、死亡保険金150万円(がん)、それ以外15万円。抗がん剤治療特約、がん先進医療特約など)=毎月の保険料1420円

・生命保険=毎月の保険料1900円

●相談者

・医療保険終身(入院日額5000円、疾病災害通院特約、先進医療特約)=毎月の保険料8742円

・生命保険=毎月の保険料1850円

・終身がん保険(放射線治療、抗がん剤ホルモン剤治療、癌診断給付金など)=毎月の保険料2400円

(6)補足事項

相談者コメント「マンションを売った場合は、ほぼトントンになるようです。主人いわくローンがあるうちは、人には貸せないと言っています。子どもの家に住み替えることは、子ども本人は賛成していません」

FP深野康彦の3つのアドバイス

アドバイス1:マンションの売却はしないほうがいい。家計問題は深刻アドバイス2:70歳以降の生活のために、コストダウンして貯蓄を増やす

アドバイス3:年金の繰り下げも検討を。70歳時点でお子さんのことを考えればいい

アドバイス1:マンションの売却はしないほうがいい。家計問題は深刻

最初のご相談についてです。半年前に購入したマンションを売却し、賃貸に住み替えたほうがいいか、ということですが、このまま住み続けたほうがいいと思います。確かに、住宅ローンは、ご主人が75歳まで返済し続けないといけない上、ローン完済後も管理費や修繕積立金がずっとかかってくるので、ネコさんのリタイア後の生活費を考えると、少し負担が重いかもしれません。

しかし、8万円程度の賃貸に住み替えるとしても、そのほうが年金から支払っていく負担は重くなります。また、70歳以降も住み続けられる賃貸を探すというのも、大変な手間になるのではないでしょうか。

売却して利益が相当得られるのであれば検討の余地はありますが、売却してローンを精算して終わり、となるぐらいなら、このままのほうがいいでしょう。

次に、お子さんの住宅の問題ですが、お子さんの問題はお子さんが解決するしかありません。

それよりも、ネコさんの家計を拝見すると、問題点があり、その解決のほうが優先だと思われます。現在の金融資産は470万円ということですし、このままの状態では、老後破たんということになりかねません。

そうならないためには、ご主人が働けるうちに、貯められるだけ貯めるしか方法はありません。ご主人が働いて収入があるうちは、なんとかなるかもしれませんが、収入がなくなれば、途端に赤字家計です。お子さんの住宅問題よりも、ネコさんの家計問題のほうが深刻ですよ。

アドバイス2:70歳以降の生活のために、コストダウンして貯蓄を増やす

まず、家計問題を解決する前に、現在の家計収支を整理する必要があります。クレジットカードの支払いが9万円ほどあるようですが、水道光熱費などの公共料金、携帯代などの通信費もクレジットカード払いとなると、家計支出で計上している金額と重複しています。実態としては、どうなっているのでしょうか?

いただいたデータどおりに、毎月の貯蓄が5万円とすると、年間で60万円。ご主人が65歳まで働くとして5年間で300万円。現在の貯蓄と合計して740万円。これが、ご主人が65歳時点での金融資産となります。

しかし、65歳以降の収入は公的年金のみになります。65歳から満額になり、ご主人が年180万円、ネコさんが78万円を年金受給できるとして年間で約260万円。月額で22万円弱となります。

現在の支出が続くとすると、毎月10万円以上、年間で120万円の赤字。740万円の金融資産から不足分を取り崩すと、5年で資産はゼロになってしまいます。ご主人が70歳時点で資産が底をついてしまいます。驚かれたでしょうか。

これまでご主人の収入があり、それほど節約などを意識しなくても、やってこられたのでしょう。お子さん2人を育て上げ、独立もされているわけですから。

今後もご主人がずっと働く、ということを前提にすれば、貯蓄が少なくても問題ないのでしょう。

でも、いつまでご主人は働くのですか? 先の例では65歳としましたが、ずっと働けるとしても病気になってしまったり、それこそ万一のことがあったら、ネコさんはどうされますか? 今、支出の見直しをして、できるだけ貯蓄をしておかないと大変なことになりますよ。

支出の見直しは、全般にわたります。まず食費は有無を言わず、3万円は削減。通信費も契約プランの見直しや格安スマホなどへの乗り換えをすれば、2人で1万円程度には削減できます。雑費の中身はなんでしょうか? これもクレジットカード払いと重複しています。

そして、保険です。ご主人の保険のうち、共済終身は払い済みにし、今後の保険料の支払いはなくす。傷害保険も不要。がん保険のみ残し、新たに医療保険(入院日額5000円)に加入。

ネコさんの保険は、医療保険のみ残し、あとは解約。これからは、最低限の医療保険に入っていれば、それで十分です。高額療養費制度など、公的な補助もありますから、過剰に保険に頼る必要はないのです。

こうして、支出を見直していくと、毎月12万~15万円は貯蓄に回すことができますし、そうしなければなりません。ご主人が70歳まで働けるとして、今後10年間で1500万円程度は貯めてほしいと思います。

アドバイス3:年金の繰り下げも検討を。70歳時点でお子さんのことを考えればいい

車のローンもあと3年でなくなりますから、もちろんその分も貯蓄に回し、これで210万円は貯蓄に上乗せできます。つまり、70歳時点で、現在の貯蓄470万円+車のローンが浮いた分210万円+今後の毎月の貯蓄分1500万円=約2200万円。これが70歳以降も、安心して生活するための原資になるわけです。

さらに、ご主人が70歳まで働けるようであれば、ご主人の年金受給開始を繰り下げることで、年金額を増やすことができます。

1カ月遅らせるごとに、0.7%増額になります。もし5年繰り下げたら、42%の増額です。1カ月単位でできますので、途中、働けなくなれば、その時点から受給開始で大丈夫です。

ネコさんの年金については、65歳から受け取ることにし、その分は貯蓄に回しましょう。こうすることで、先の試算より、金融資産を多く残すことができるでしょう。

住宅ローンは75歳まで続きますが、貯蓄がどれだけ増えるか次第で、途中で繰り上げ返済し、完済させてしまうことも考えてみてください。

この先、10年で生活にかかるコストを将来の年金受給額に合わせて減らしていくこと、年金の不足分をカバーできるだけの金融資産を貯めておくこと。これが、今、ネコさんが実践しないといけないことです。

それができて、70歳時点になったときに、お子さんのことを考えるようにしたらいかがですか? マンションを売却して同居するなり、お子さんの家も売却して、それぞれがコンパクトに生活するなり、そのときの状況で判断すればいいことです。

とにかく、今は、ご自身の家計の深刻さを自覚して、支出の見直しをしてください。

相談者「ネコ」さんから寄せられた感想

回答ありがとうございます。先生にも本当にはっきりと回答していただきその通りであったので、参考になりました。教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

31歳、貯金1200万円。購入した3300万円の新居が住みづらく「うつ」になりそうです……

オールアバウト / 2024年6月30日 6時10分

-

40歳専業主婦、貯金1100万円。子どもが生まれてから、貯蓄が増えない状況です

オールアバウト / 2024年6月22日 6時10分

-

51歳貯金1000万円。病気で仕事ができず、夫は非正規雇用。生活できなくなるのでは……

オールアバウト / 2024年6月20日 22時20分

-

44歳貯金3500万円、職場ストレスで早期退職を希望しますが、子ども2人のお金が心配

オールアバウト / 2024年6月11日 22時20分

-

57歳貯金2000万円。夫が体調不良で早期退職しました。どう暮らしていけばいい?

オールアバウト / 2024年6月7日 22時20分

ランキング

-

118÷0=?物議を醸した小3の宿題に東大生が反応。「教員の力不足」「思考力を磨く良問」などの声

日刊SPA! / 2024年6月30日 15時52分

-

2暑すぎる日は食べて冷やす アイスを食べるより健康的な体の熱冷まし食材10選

CREA WEB / 2024年7月2日 6時0分

-

3ロシア軍のミサイルを「機関銃」で撃墜!? “あわや着弾”ギリギリで回避 ウクライナ国防省が写真公開

乗りものニュース / 2024年7月2日 11時42分

-

4訪日観光客がSNSには決して出さない「日本」への本音 「日本で暮らすことは不可能」「便利に見えて役立たない」と感じた理由

NEWSポストセブン / 2024年7月1日 16時15分

-

5事件や事故の報道でよく目にする「命に別条はない」と「意識はある」、「重傷」と「重体」…それぞれの違いとは?【元新聞記者が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月1日 15時0分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください