47歳派遣社員。貯金はなく、家族を養えるだけの経済力がありません

オールアバウト / 2024年7月2日 22時20分

年々厳しくなる状況を相談したいという派遣社員の47歳女性。父親がリタイアした後、今の自分の収入で実家を維持し、家族を養うことができない……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

父親がリタイアしたら、自分の収入では家を維持し、家族を養っていくことができない

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回は、家族が病気で、年々厳しくなる状況を相談したいという47歳の派遣社員の女性です。父親がリタイアした後、今の自分の収入では家を維持し、家族を養っていくことができないと考え悩んでいます。

ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

森の枝さん(仮名)女性/会社員/47歳

実家

家族構成

両親(70代)、妹(39歳)相談内容

家族を養えるだけの経済力がありません。もっと早いうちに気付けばよかったのでしょうが、年々厳しくなる状況を痛感し、打開策を見出せず悩んでおります。アドバイスをいただきたく、相談いたしました。どうぞよろしくお願いいたします。<家族の現状について>

父は、定年のない(退職金制度なし)職業です。最近は肉体労働がつらくなってしまい、以前ほど収入が得られなくなってしまいましたが、身体の故障を抱えながら現役で頑張っています。医療費や生活費、大きな出費は父の収入から賄っています。

母は、一級障害者で常に誰かが付いていなければならず、トイレ以外、一人でできることがあまりありません。収入は国民年金のみで、衣料や散髪など、自身の少額出費はここから支出し、残りは貯蓄しています。

妹は、仕事を辞めて(収入なし)母の介護と家事を一人で担っています。

自分は、派遣(有期雇用)の事務職で、年齢とともに仕事の紹介が厳しくなっています。必要額を得るために正社員を希望していますが、年齢や学歴、職歴がネックで困難な状況です。

腰が悪いため、立ち仕事や肉体労働ができません。働けない妹へ毎月お金を渡しています(通信費や車の燃料費、お小遣いなど)。

派遣の仕事には限りがあり、次に繋がる確実性もなく、賞与も交通費も出ません。自分一人ならやっていける収入ですが、父がリタイアした後、今の自分の収入では到底、家屋敷を維持し、家族を養っていくことができません。

母を施設へ入居させて妹と2人で働くことも考えましたが、片目・片腕が不自由な障害者で人工透析を受けているため、受入可能な施設も見つからず、資金もありません。

行政に減額や免除等のさまざまな相談をしたこともありますが、父にある程度の収入があるため、減額どころか現役世代同様の金額をしっかり取られる始末。収入アップを目指し、現状を打開するための方法はあるのでしょうか。

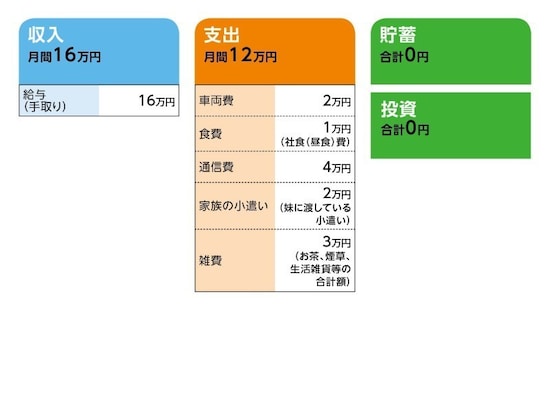

家計収支データ

森の枝さんの家計収支データは図表のとおりです。

家計収支データ補足(相談者コメント)

(1)収支について収支の差額が4万円の内訳は下記になります。

・過去の住民税、健康保険税……1万円ずつ分割

・クレジットカード支払い……2万円、組み換え済

・自動車任意保険料……5000円

・予備費……5000円

父の手取額は、月給約35万円。両親の年金額については具体的な金額までは探れませんでしたが、妹の話だと母は国民年金のみ。父は現在の会社に入社後から厚生年金だが、収入があるため受け取り金額はかなり少ないとのこと。

(2)実家について

築40年以上の木造平屋でリフォームなどは、ほとんど行っていません。以前屋根瓦の補修をわずかに行っただけです。

今後のリフォームなどは、母のためにもバリアフリーにしたり、お風呂やトイレなどもシャワーを付けたり水洗にしたり……と、さまざま行いたいところではありますが、ローンが組めないため、めどが立っていません。

(3)車両費について

1人1台ずつ所有しています。さらに父の業務車両があり、これは会社名義ですが、使用者が保険料以外の維持費用を全額負担することなっています(車両価額のローンは完済済)。

また、父と妹は近々車両買い替えを予定しており、2台で総額100万円前後の見込みです。これは父が全額支払う予定です。

(4)通信費について

私のパソコン、スマホ、妹の携帯、タブレットで合計4万円になります。

(5)今後について

父は75歳を引退予定としているようですが、健康状態によっては早めに引退もやむを得ないと考えているようです。

また、年金と貯蓄については、正確な金額を知ることができませんでしたので、老後についてやっていけるかどうか、私には見当がつきません。妹の話だと貯蓄については500万円弱だろうとのことでした。

FP深野康彦の3つのアドバイス

アドバイス1:両親の年金額、資産を確認のうえ、家族で費用負担を話し合うアドバイス2:自分の役割を明確にし、働き方、支出の削減を考える

アドバイス3:妹さんとも役割分担。妹さんにこそ息抜きが必要

アドバイス1:両親の年金額、資産を確認のうえ、家族で費用負担を話し合う

ご相談内容を拝見し、最初は、これは大変なことだと思ったのですが、よくよく読んでいくと、森の枝さんご自身の問題をまずは解決しなければ前に進みません。ご両親についてのご心配は、優先されることかもしれませんが、今現在、お父さまの収入で一家4人を支えているのが実態で、森の枝さんの収入は、言ってみれば、ご自身と妹さんのお小遣いとなっています。生活費負担がないのですから。

まずは、ご両親の収入、年金額、資産を確認し、ご両親の今後のご希望を家族で話し合うことが先決です。ご両親はご両親の収入の範囲で、生活ができているのではありませんか?

お母さまについての行政の対応は、少々理不尽に思われます。重度障害であっても、入居可能な障害者支援施設はありますし、デイサービスやショートステイ、訪問入浴介助など、さまざまな支援サービスを受けられるはずです。

地域包括支援センターや、ケアマネージャーにもう一度、ご相談してみてください。また、住宅のバリアフリー化については、多くの自治体で助成事業を行っています。

いずれにしても、今の状態では、お母さまにとっても、妹さんにとっても、精神的にも肉体的にもストレスがかかりすぎています。

森の枝さんが今すべきなことは、こうした手続き関係を、あきらめることなく、介護申請したり、介護支援相談に出向いたりすることです。

利用者負担の割合や上限額は世帯収入によって変わりますが、障害者・介護サービスを受けられないということはありません。介護にかかる費用は、基本的には、ご両親の収入、貯蓄から出すようにしてください。

アドバイス2:自分の役割を明確にし、働き方、支出の削減を考える

少し厳しい言い方になりますが、森の枝さんは、まずは、ご自分でご自分の面倒をみること。つまり、今の収入から、毎月きちんと貯蓄していかなければなりません。妹さんと二人分とはいえ、通信費に4万円もかかるとは、考えられません。半分以下の1万5000円に抑えられます。浮いた2万5000円と雑費から5000円。合わせて3万円は毎月、貯蓄をしてください。

加えて、どういうご事情かわかりませんが、過去の住民税、健康保険料、クレジットカードの支払いで3万円があります。こうした支払いがあるというのは、お金の管理の甘さでもあります。支払いが終わったら、その分も貯蓄するようにしてください。

まずは、毎月の貯蓄をして、まとまったお金になるまでコツコツと貯めるほかありません。

一方で、保険に未加入のようですが、掛け捨てでいいので、医療保険にだけは加入してください。預貯金がないなかで、病気・ケガ、入院となった場合、誰が医療費を払うのですか? これも、自分のことは自分で面倒をみる、ということです。

働き方については、正社員での就職は難しいということですが、森の枝さんご自身の老後を考えると、少なくとも厚生年金に加入できる派遣元であってほしいと思います。ご両親のためではなく、ご自身のためです。

アドバイス3:妹さんとも役割分担。妹さんにこそ息抜きが必要

そして、一番心配なのは、妹さんです。お母さまの介護のために仕事を辞められて、小遣いを渡しているとはいえ、これから妹さんはどうやって生活されていくのでしょう。妹さんの息抜きのためにも、お母さまが公的な介護サービスを受けられるようにすることは、どうしても必要です。

お父さまがリタイアすると、途端に、家族4人の生活は苦しくなってしまいます。

その時に、森の枝さんが外で仕事をするのが身体的につらいようであれば、妹さんに代わって家庭に入り、妹さんが外で働き、収入を増やし、妹さんの貯蓄を増やす、そういう選択もできるでしょう。

もしも、お父さまがお母さまの介護ができるのであれば、姉妹で収入を得ることも考えるべきでしょう。

森の枝さんが、家に貢献したい、ご両親、妹さんを養っていきたい、と思われるのは尊いことですが、今は、森の枝さん自身が自立することが先です。

自分の役割が収入を上げることであれば、全力で転職活動をしてください。そして、家族4人で、しっかりと話し合いをされてください。

相談者「森の枝」さんから寄せられた感想

今回の相談は私にとって非常に勇気が要ることでしたが、改めて自分たちの生活や自分自身を見直すきっかけになりました。課題は多いですが、諦めず、投げず、妹と協力しながら頑張っていきたいと思います。教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

56歳会社員、貯蓄1億1650万円。早期リタイアし、沖縄に帰りたいのです

オールアバウト / 2024年6月24日 22時20分

-

51歳貯金1700万円。心身が疲弊し、このまま退職しても大丈夫か、相談させてください

オールアバウト / 2024年6月9日 22時20分

-

36歳会社員、貯金6300万円。40歳でリタイアしたいので、毎月かなりの金額を貯金しています

オールアバウト / 2024年6月8日 22時20分

-

50歳貯金1300万円。築50年の団地で母と暮らしていますが、子どもの学校近くのマンションへの引越しを考えております

オールアバウト / 2024年6月5日 20時5分

-

49歳、元夫から養育費が終了し、貯金ができず、老後に不安を感じています

オールアバウト / 2024年6月4日 22時20分

ランキング

-

118÷0=?物議を醸した小3の宿題に東大生が反応。「教員の力不足」「思考力を磨く良問」などの声

日刊SPA! / 2024年6月30日 15時52分

-

2暑すぎる日は食べて冷やす アイスを食べるより健康的な体の熱冷まし食材10選

CREA WEB / 2024年7月2日 6時0分

-

3洗濯用洗剤、計量せず詰め替えパウチから注ぐ人がいるって本当!? メーカー「目分量はNG、原液こぼすと洗濯機が傷むことも」

まいどなニュース / 2024年7月1日 11時44分

-

4ロシア軍のミサイルを「機関銃」で撃墜!? “あわや着弾”ギリギリで回避 ウクライナ国防省が写真公開

乗りものニュース / 2024年7月2日 11時42分

-

5トヨタ「人気ミニバン」が受注停止!? 「ノア・ヴォクシー」なぜ買えない? いますぐ手に入るミニバンはある?

くるまのニュース / 2024年7月1日 16時10分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください