【年金繰上げ受給体験談】60歳から年金を繰上げ受給「一生24%減額となりますが、迷いはなかった」

オールアバウト / 2024年7月3日 18時30分

「繰下げ受給」と違い、あまり話題にならない「繰上げ受給」。それを選択した人は、どのような状況、理由だったのでしょうか。繰上げ受給を検討している人のヒントになるよう、実際に選択した人に、根掘り葉掘り聞いてみました。

話題は「繰下げ受給」、人気は「繰上げ受給」!?

公的年金の「繰下げ受給」は、年金の受け取りを、本来の満65歳から繰下げる(先に延ばす)ことで、年金の受給額がアップします。そのため、「老後サバイバル術」といった位置付けで、ネットや雑誌の記事でよく取り上げられています。また、令和4年度から繰下げ受給の上限年齢を70歳から75歳(昭和27年4月2日以降生まれの人)に引き上げられました。国も、この制度を推しているわけです。ところが、実際に繰下げ受給を選択している人は、決して多くありません。令和4年度「厚生年金保険・国民年金事業の概況」によると、国民年金(第1号厚生年金保険の受給権者を含む)の受給権者のうち、繰下げ受給を選択している人は、わずか2.0%。

一方、65歳より受給開始年齢を早める「繰上げ受給」は、繰下げ受給ほど、話題にならず、強く推している人もメディアで見かけませんが、先の調査では10.8%と、5倍以上も多いのです。

では、あまり実態が見えてこない「繰上げ受給」、それを選択した人は、どのような理由、経緯をたどったのでしょうか。

そして、世帯収入がなくなった……

今回は、60歳で年金を繰上げした「香港」さん(ペンネーム)に登場していただきます。基本データ

・香港さん/仮名(60歳・無職)・妻(59歳・無職)

●収入

・公的年金(本人):6万円

・企業年金(本人):2万円

・公的年金(妻):6万円(※予定)

●支出

・毎月の基本生活費:月14万円

・生活費以外の支出:年間20万円

●金融資産

・貯蓄:1600万円

香港さんが、60歳になったら公的年金を繰上げ受給しようと決めたのは、56歳のとき。原因不明の体調不良となり、それ以降、働くことが難しくなったためです。

それ以降、生活費は奥様のパート収入と貯蓄の取り崩しにより捻出していましたが、しばらくして奥様も腰痛を悪化させ、仕事を辞めざるを得なくなることに。結果、貯蓄から毎月14万円(税金、社会保険料、車検費用等含む)を生活費として取り崩すことになります。

世帯の支出は基本生活費に加えて、予備費も計上して年間200万円程度に抑えています。それでも、公的年金が支給となる65歳はまだ先の話。せっかく用意した老後資金も、底を尽くか、大半が目減りするリスクが出てきました。「香港」さんにとって、繰上げ受給の選択は必然だったと言えます。

もちろん、繰上げ受給は、従来の受給額から繰り上げた月数に応じて減額されます。減額率は1カ月あたり0.4%。2022年3月までは減額率0.5%でしたから、そこは多少「追い風」でしたが、「香港」さんは最大幅の5年間の繰上げですから、0.4%×60カ月=24%の減額となります。

「一生24%減額となりますが、迷いはなかったです。妻も私と同様に、繰上げ受給により60歳から年金を受け取るよう申請しました。ともに長生きしても、不足分は貯蓄でカバーできると、試算しましたので」

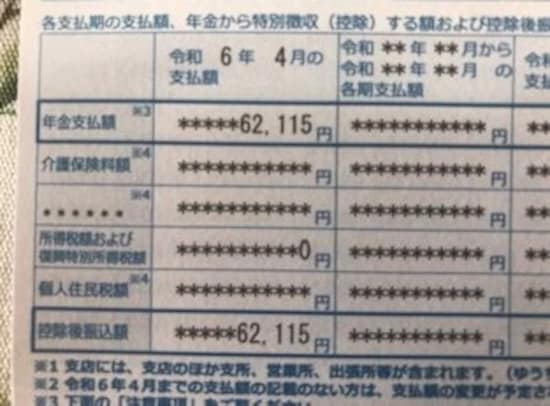

年金の繰上返済による受給額は74万5389円、月割りにすると6万2115円。事前に年金事務所で試算をしてもらいました。その内訳は、以下のとおりです。

●国民年金

加入期間=8カ月、半額免除28カ月、全額免除81カ月

基本年金額=71万531円

減算額=17万527円

繰上げ受給による国民年金額=54万4円

●厚生年金保険

加入期間=385カ月

基本年金額=27万244円

減算額=6万4859円

繰上げ受給による厚生年金額=20万5385円

「年金額は、やはり実際に目にすると、少ないと感じました。ただ、年金事務所に行って、自分には企業年金があると知らされて。すぐに受給の申請をしました」

企業年金の年金額は月2万円ほど。奥様の公的年金の繰上げ受給額は月6万円とのことなので、合わせて世帯収入は月14万円。毎月の生活費は、ほぼ年金だけでカバーできる見通しが立ったことになります。

繰上げ受給の判断は損益分岐点だけでは計れない!?

繰上げ受給のメリットは、もちろん、受給開始となる年齢を60歳から65歳になるまでの間に早めることできる点です。一方で、最大のデメリットは、早めれば早めるほど、従来の受給額(満65歳から受け取る額)から目減りすることです。そこでよく、判断材料とされるのが「損益分岐点」です。早めにもらうかわりに、金額はその分少ない。そうなると必ず、早めにもらわない人に年金の受給総額で逆転されます。

「香港」さんのように、年金を満60歳から受け取ると、額面ベースでは81歳の手前で、従来の満65歳から受け取っている人に年金の受給総額が抜かれます。

ただし、受給額が増えれば、税金や社会保険料がアップする可能性があります。したがって、手取り額ベースでは、損益分岐点はさらに1~2年延びることになるでしょう。

しかし、60歳の平均余命は男性23.59年、女性28.84年(厚生労働省「令和4年・簡易生命表」)ですから、手取りベースでも、受給総額は夫婦とも、65歳から受け取るより減る可能性が高いことになります。

「それでも、結果的に足りるなら、早めに受給したかったですし、今後ずっと年金制度が維持されるのかという不安もありました。また、2025年に国民年金保険料の納付が65歳まで延長されたら、さらに保険料負担が増えたり、繰上げ受給の年齢が引き上げられるかもしれない。そう考えると、繰上げ受給を選択して良かったと思います」

やはり大事なのは老後資金と家計管理

繰上げ受給した良かったという思いは、初めて年金が振り込まれた日に「何だかうれしくて、夫婦で外食してしまいました」というコメントからも伝わります。同時に、無駄のない家計管理をこれまで以上に実践し、合わせて、2016年に取得したキャリアコンサルタントの資格を活かして、体調が回復したらまた働きたいと考えているとのこと。

繰上げ受給が老後の不安=ストレスの解消につながるなら、それは資金面だけでなく、健康面でもプラスの効果があると言えるかもしれません。

また、今後の目標は、ご夫婦で香港旅行。以前、仕事で赴任して3年間を過ごし、いずれはロングステイと思い続けた地です。そういった思いも、生活のモチベーションになっています。

最後に、年金の繰上げ受給を考えている人に、「香港」さんから以下のアドバイスをいただきました。

「長生きすれば受給総額は必ず減りますので、繰上げ受給をするなら、それでも貯蓄でまかなえるだけの老後資金が必要です。また、事前に、減額となる年金の見込額で生活ができるかどうか、実際に試してみることも大切だと思います」

取材・文/清水京武

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

60歳の専業主婦、夫が「仕事を辞めて年金をもらいたい」と言い出しました。退職金は「1000万円」もらえますが貯蓄がないため、あと「5年」は働いてほしいです。年収480万円ですが、年金額はどれだけの差になるでしょうか?

ファイナンシャルフィールド / 2024年6月30日 2時30分

-

夫の年収が100万円下がります。定年退職まであと10年… 将来の年金額もガクッと下がるのでしょうか?

ファイナンシャルフィールド / 2024年6月18日 7時0分

-

後悔しています…〈年収600万円・貯蓄ゼロ〉の59歳サラリーマン、定年後の“長すぎる老後”に絶望→「なんとかなりそうだ」と立ち直れたワケ【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月11日 11時15分

-

繰上げ・繰下げ受給に「待った」!年金受給で注意したいこと3選

ファイナンシャルフィールド / 2024年6月10日 11時10分

-

40年間、専業主婦として頑張ってきました。年金額がすごく少なくなりそうですが、増やすにはどうしたらいいですか?

ファイナンシャルフィールド / 2024年6月9日 10時10分

ランキング

-

1Q. 納豆をより健康的に食べるには、どのような食べ合わせがおすすめですか? 【管理栄養士が解説】

オールアバウト / 2024年7月2日 20時45分

-

210位寝言、6位歯ぎしり、3位常夜灯をつけた…40~60代1012人調査で判明「早死にした人の睡眠特徴ワースト10」

プレジデントオンライン / 2024年7月3日 17時15分

-

3"ホワイト化"する企業で急増中…産業医が聞いた過剰なストレスを抱えてメンタル不調に陥る中間管理職の悲鳴

プレジデントオンライン / 2024年7月3日 9時15分

-

4アレルギー表示漏れ→体調不良者発生…… ビアードパパが限定シュークリームの販売を中止「深くお詫び」

ねとらぼ / 2024年7月3日 14時1分

-

5痩せたい人は注目!実は有能なきゅうりの痩せ効果&食べ方

つやプラ / 2024年7月3日 12時0分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください