41歳貯金470万円。毎月13万円の住宅ローン返済が高額だと思うのですが……

オールアバウト / 2024年7月8日 22時20分

数年前、赤字続きの家計を危惧してパートを始めたという41歳の主婦。住宅ローン返済も高額で子どもたちの教育資金も必要、家計が健全かどうかを質問したいとのこと。FP深野康彦さんがアドバイスします。

数年前、赤字続きの家計を危惧してパート勤務を始めました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、数年前、赤字続きの家計を危惧してパートを始めたという41歳の主婦の方。住宅ローン返済も高額で、子どもたちの教育資金も必要となるため、家計が健全かどうかを質問したいとのこと。

ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

フォルテシモさん(仮名)女性/パート・アルバイト/41歳

東京都/持ち家(一戸建て)

家族構成

夫(会社員/42歳)、子ども2人(14歳・10歳)相談内容

いつも楽しく読ませていただいています。数年前、赤字続きの家計を危惧してパート勤務を始めました。私の収入は全額貯金しています。やっと黒字家計になりましたが、やはり住宅ローンの負担が大きいと感じます(過去2回借り換え済)。また、この先、子どもたちの教育資金も必要となりますし、この家計が健全かどうか、ご助言をお願いいたします。

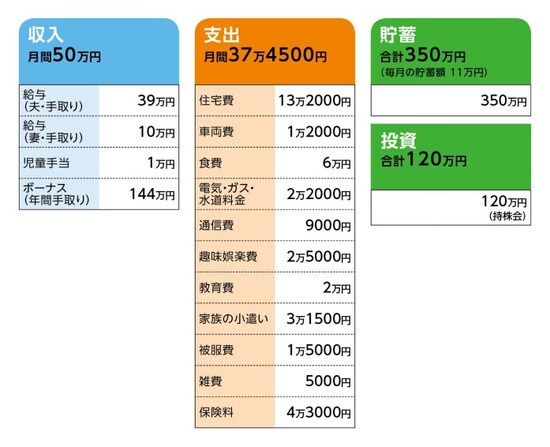

家計収支データ

フォルテシモさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)住居費について・借入額:3700万円

・物件価格:3700万円

・頭金:0万円

・ローン残高:2520万円

・借入期間:35年

・金利のタイプ:全期間固定、金利1.9%(今までに2回借り換え済)

・毎月の返済額:13万2000円

・ボーナスの返済額:0万円

・固定資産税:12万8000円

(2)車両費について

車1台、バイク1台所有しています。車は去年買い替えています。次回の買い替えは10年後、170万円程度を予定しています。バイクの買い替えはありません。

(3)加入保険について

●夫

・変額保険=毎月の保険料4260円

・終身保険=毎月の保険料9925円

・医療保険=毎月の保険料2990円

・収入保障保険=毎月の保険料9640円

●相談者

・終身保険=毎月の保険料5301円

・医療保険=毎月の保険料2820円+特約250円/月

・変額個人年金保険(55歳から、基本年金額20万円、確定年金10年)=毎月の保険料4584円→子ども(10歳)の大学進学費用に使用

・外貨建て保険→10年後に解約予定、支払い済み

●子

・子ども(10歳)/変額保険(25年、120万円)=毎月の保険料3069円→大学進学費用に使用

・子ども(14歳)/学資保険(17歳満期140万円、42万円×2回)=年払い保険料12万7092円

(4)教育費について(相談者コメント)

児童手当は、学資保険の年払い、固定資産税に一部充ててしまいました。教育費2万円の内訳については、習い事月謝1万4000円、教材費3000円×2人分。

子どもの進路については、2人とも高校まで公立希望、その後はおそらく私立大学、または専門学校。自宅から通学予定です。

(5)ボーナスの主な使い道について

・子どもの学資保険:12万7000円

・固定資産税:12万8000円

・子どもの給食費:4万8000円

・車、バイク税金:4万6000円

・お米代:4万円

・旅行、家具、家電、慶弔費:10万円

・車バイク車検、保険:20万円

・イベント費、不足分:2万円

など

(6)お勤め先について(相談者コメント)

夫は65歳まで再雇用制度があります。退職金はあり、1500万円程度。私は、この家計で持ち堪えられなければ、転職も視野に入れています。今の職場は自宅から近いので、転職するとしたら下の子が中学生に入ってからと考えています。

(7)年金について(相談者コメント)

以前、FPの方に試算してもらった時は2人で21万円/月と言われました。受給開始の年齢はおそらく65歳からだと思います。確定拠出年金は加入していません。

FP深野康彦の3つのアドバイス

アドバイス1:保険の見直しと支出チェックで、毎月14万円貯蓄が可能にアドバイス2:子ども2人の教育費が1300万円かかるが、老後は大丈夫

アドバイス3:節税を兼ねて、老後資金としてiDeCoへの加入を検討して

アドバイス1:保険の見直しと支出チェックで、毎月14万円貯蓄が可能に

赤字家計からの脱出のためにパート勤務を始められたのは、素晴らしいです。まさにそのことによって、教育費も老後資金も心配なく、この先、生活していけると思います。大丈夫です。細かい試算の前に、家計支出で気になる点を解決しましょう。まず、毎月の支出では1万5000円ほどが使途不明です。ご本人のパート収入10万円と児童手当の1万円が毎月の貯蓄11万円ということですが、ご主人の収入と支出の差を考えれば、1万円は追加で貯蓄に回せるでしょう。

一番問題なのは、保険です。1つずつ確認していきましょう。

まず、ご主人の変額保険と終身保険は、今後の保険料支払いをやめ、現時点で払い済みとしましょう。

住宅ローンに関しては団体生命保険に加入しているはずなので、それで相殺されます。保障については、収入保障タイプの保険がありますので、これを残せば十分です。医療保険はそのままでOKです。

次に、フォルテシモさんの保険については、医療保険のみ残し、終身保険は解約、または払い済みにしましょう。外貨建て保険は一時払いしているので、このままでいいでしょう。

また、お子さんの学費用に変額保険を使われていますが、必要なタイミングで満期にならない、運用次第で解約しづらい状況になる保険を利用するのは、あまりおすすめできません。しかし、これは継続するしかないでしょう。場合によっては、学費は貯蓄から捻出し、ご夫婦の老後資金に回したほうがいいかもしれません。

以上のように、保険を見直す、解約することで、約1万9000円が浮きます。

つまり、家計支出を整理すると、毎月の貯蓄に3万円を追加して14万円できることになります。

アドバイス2:子ども2人の教育費が1300万円かかるが、老後は大丈夫

毎月の貯蓄は14万円、ボーナスから約70万円貯蓄できます。現在のボーナスの使い道のうち、学資保険の年払いを除くと約70万円の支出なので、ボーナスから半分は貯蓄、半分は支出ということです。つまり、年間で240万円貯蓄できることになります。ご主人が60歳になるまでの18年間で240万円×18年で4320万円貯めることができ、現在の470万円を加えると4790万円ということになります。

これに、変額個人年金保険の180万円(年20万円×10年=200万円から1割減と仮定)、変額保険の120万円、学資保険の140万円を加えると5230万円。これが60歳までに貯められる資産の合計となります。

この間、お子さん2人の教育費が出ていきますが、上のお子さんはあと1年中学で、その後、高校・大学の費用として600万円。下のお子さんは、中学から大学までで700万円。2人で1300万円かかるとしても、先の5230万円から差し引いて3930万円が残る計算になります。

さらに、退職金が1500万円見込めるとのことですから、ご夫婦の老後資金は5430万円ということです。仮に2人のお子さんが高校から私立、大学は理工系に行かれたとしても800万円前後の教育費負担が増えることになりますが、十分貯蓄で賄うことができ、老後資金も4600万円程度準備できるため問題ありません。

アドバイス3:節税を兼ねて、老後資金としてiDeCoへの加入を検討して

車の買い換えで170万~200万円程度かかっても問題ありませんし、住宅ローンの返済が終わるのはご主人が63歳の時ですから、退職金で残りのローンを完済してしまっても問題ないでしょう。今後、予想される大きな出費の教育費と車の買い換えなどを考慮しても、十分な老後資金を準備できるはずですから、このままの調子でがんばってください。

最後に、もう一つアドバイスするとしたら、老後資金の準備と節税を兼ねて、iDeCoへの加入を検討してみたらいかがでしょうか。

ご主人の会社での確定拠出年金の取り扱いや、手続きなどを確認しないといけませんが、加入できれば、掛金は全額所得控除できるため、所得税を節税することができます。

フォルテシモさん自身も個人で加入することができますが、現在の収入では、所得税の節税効果は少ないと思われます。フォルテシモさんが加入するとしたら、老後資金のため、ということで割り切ってください。加入は焦らず、保険の見直しが終わったあとなど、ひと息ついてからで大丈夫です。

試算上では経済的に困ることはないと思いますので、まずは一つ一つ問題点を解決していき、貯蓄を増やしていけるようにしてくださいね。

相談者「フォルテシモ」さんから寄せられた感想

深野先生、診断ありがとうございます。優しい視点からの先生のご意見、いつも楽しみに読んでいます。厳しいご意見も覚悟していましたが、まずまずの家計とのこと、安心しました。細かく家計を見張っているつもりでも、まだ使途不明金があるのですね。保険の見直しと共に、より一層気を付けていきたいと思います。保険の整理後、iDeCoも検討してみます。

住宅を購入したのが早すぎたのか等、悩みが尽きませんでしたが、この先のことも前向きに考えられそうです。貯められるところは貯めて、必要なところに使うということを肝に銘じたいと思います。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

47歳子ども3人、貯金700万円。老後資金が不安、支出もこれ以上削れません

オールアバウト / 2024年7月8日 6時10分

-

31歳、貯金は30万円ほど。共働きをしておりますが両家の親にも頼れず、毎日ギリギリの状態で働いています

オールアバウト / 2024年6月26日 20時5分

-

33歳貯金1400万円。精神的に疲れてしまいパートに。これから住宅ローン返済が始まります

オールアバウト / 2024年6月25日 6時10分

-

40歳専業主婦、貯金1100万円。子どもが生まれてから、貯蓄が増えない状況です

オールアバウト / 2024年6月22日 6時10分

-

41歳貯金120万円。これから子ども3人の学費がかかるのに、家計赤字です

オールアバウト / 2024年6月14日 22時20分

ランキング

-

1一番売れている「軽自動車の“王様”」はどれ?「23ヵ月連続ナンバーワン」も! 2024年「“軽”販売ランキング」トップ3

くるまのニュース / 2024年7月8日 12時50分

-

2〈公約達成に疑問もなぜ圧勝?〉小池百合子が都知事選3選で「日本終了」「東京終了」がトレンド入り「政策目標9割達成」強調も「絶望しかない」

集英社オンライン / 2024年7月8日 11時23分

-

3空腹時の“炭水化物ドカ食い”は幸せだけど…話題の「血糖値スパイク」がもたらす“怖いリスク”<医師監修>

日刊SPA! / 2024年7月8日 15時52分

-

4医師が考案「脳梗塞の時限爆弾」を解除するスープ 中性脂肪と悪玉コレステロールをためこまない

東洋経済オンライン / 2024年7月7日 18時0分

-

5裏金自民に衝撃!東京都議補選「2勝6敗」の大惨敗…ステルス支援の都知事選勝利ふっ飛ぶ

日刊ゲンダイDIGITAL / 2024年7月8日 10時52分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください