31歳専業主婦、貯金800万円。子育てのために仕事を辞め貯金が増えません

オールアバウト / 2024年7月10日 6時10分

子育てのために仕事を辞め、夫だけの収入となり、貯金が思うように増えなくなってしまったという専業主婦の方に、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

まだ子どもも小さく、3歳くらいまでは専業主婦でいようと思っています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、子育てのために仕事を辞め、夫だけの収入となり、貯金が思うように増えなくなってしまったという専業主婦の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

たみとさん(仮名)女性/専業主婦/31歳

甲信越地方/持ち家(一戸建て)

家族構成

夫(36歳/会社員)、子ども(1歳)相談内容

昨年、子どもを産んだのと同時に仕事を辞めてしまいました。二人で働いていたときは、それなりにお金を貯めていたのですが、夫だけになってしまって、思うように貯められていません。貯金も曖昧な点があり、相談させていただきました。まだ子どもも小さく、3歳くらいまでは専業主婦でいようと思っていますが、家計的には早く働いたほうがいいでしょうか。できれば2年後くらいに、もう1人子どもを授かれればと考えていますが、そうなるとしばらく働けなくなりそうです。家計に無頓着で貯蓄的にも不安があり、もう1人授かっても大丈夫かどうかというのも聞きたいです。

貯金額が少ない理由は2年半前に350万円の新車を購入し、1年半後に事故を起こされてしまい、また実費で70万円を出して新車を購入しました。家まわりの工事も1年前にして20万円ほどかかりました。

現在、夫の勤務地が遠く、車のお金はなかなか減らせません。夫は車が好きなので、車くらいは好きなようにしてもらっていますが、贅沢にはなっていると思います。

私の趣味は20年以上やっていて、息抜きとしてやめたくはないと思っています。

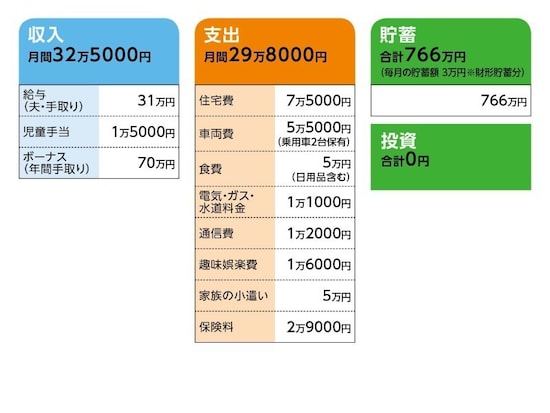

家計収支データ

たみとさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)収支について相談者コメント「毎月の貯金は財形で3万円は貯蓄できて、あとはトントンだと思っています。通帳では年間で100万円くらいは貯金できています」

(2)住居費について

・購入時の物件の状況:新築

・物件価格:3100万円

・頭金:500万円

・ローン残高:2200万円

・借入期間:35年

・金利のタイプ:変動0.9%

・ボーナスの返済額:0万円

・固定資産税:約10万円

(3)車両費について

ガソリン代(月約3万円)、保険年払い12万円(月約1万円)、自動車税、車検用などを別財布に積み立て(月1万5000円)

相談者コメント「今後、車を買い替える予定としては、1台はまだ新車なので、買うとすれば私が乗っている車になると思います。まだ4年くらい先ですが、予算は200万円くらいです」

(4)光熱費について

水道代約3000円/月、電気代約8000円/月(売電による収入・月約1万6000円)。オール電化なのでガス代はなし。

相談者コメント「売電は1年で19万円なので、実質黒字です。4年後に売電が終了する予定」

(5)食費について

相談者コメント「外食はほとんどしませんが、私自身料理がとても好きで、人を家に呼んだり、パンやお菓子をプレゼントしたりするので、食費はかかり気味です。お中元などの積み立ても別財布に月2000円程度しているのでそれも含みます。一方で、衣服費は人からたくさん貰ったりしているので、ほとんどかかりません」

(6)加入保険について

[夫]

生命保険(養老タイプ、500万円払い済み、死亡保障500万円、医療特約入院日額5000円)=60歳で300万円戻ってくる

生命保険(年収保障タイプ、死亡保障1200万円が年々減るタイプ)=毎月の保険料約2200円

※あとは給料から天引きされて、いくつか保険に加入。

[本人]

医療保険(入院日額1万円、最先端医療特約、通院付)=毎月の保険料約3800円

終身保険(死亡300万円、積み立て式で保険を使わなかったら60歳以降300万円戻ってくる)=毎月の保険料約4100円

年収保障保険(病気死亡、1200万円が年々減るタイプ)=毎月の保険料約1600円

年金型保険(60歳受け取り600万円、死亡時掛け金が全額戻る)=毎月の保険料1万5000円

[子ども]

医療保険(入院日額5000円、お見舞い一時金、けが、通院付)=毎月の保険料2200円

(7)教育費について

相談者コメント「まだ幼いので、決めておりません。本人の好きにさせてはあげたいです。二人の実家は車で40分くらいのところにあり、初孫で可愛いらしく面倒をよく見てもらえています。働くとしたら私の実家側で働きます。

ただ、夫の実家は介護者がいるため、長時間預けることはできません。お金のある家なので、金銭的には不安はないです。私の実家も金銭的に余裕はありませんが、子どもに迷惑はかけないと言っています」

(8)勤務先について

夫の単身赴任はなし。また、再雇用制度はあるが、お金が残れば働きたい感じではない。夫の退職金は大体2500万円ほど。

FP深野康彦の3つのアドバイス

アドバイス1:2年後の第2子出産も大丈夫。ただし5年後にはパートに行くことが条件アドバイス2:夫が60歳時点で5000万円以上の資産が。住宅ローンを完済してもいい

アドバイス3:保険は大幅に見直しを。不明な保険の内容の把握はすぐに

アドバイス1:第2子出産も大丈夫。ただし5年後にはパートに行くことが条件

たみとさん、2人目のお子さんも大丈夫ですよ。教育費の心配はありません。ただ、2人目のお子さんが3歳になったら、つまり5年後には、たみとさんが復職し、パートで構いませんから収入を得るようにしてください。今は、なかなか貯蓄ができないとしても、財形貯蓄で毎月3万円。これにボーナスから40万円は意識して貯蓄してください。年間76万円、2年間で152万円です。

2年後の第2子出産後は、毎月4万円に増額。そのかわりボーナスからの貯蓄は30万円に。年間78万円、3年間で234万円です。都合、5年後には、現在の776万円+152万円+234万円=1162万円です。

5年後からは、たみとさんがパート収入を得られれば、そのうち6万円を貯蓄に回し、それまでの4万円と合わせて毎月10万円の貯蓄ができるようになります。ボーナスから30万円を加えると、年間で150万円の貯蓄ができるということです。

これが、2人目の教育費も大丈夫、というベースになりますので、その点はご理解くださいね。ちなみに、児童手当なども、別口座で貯蓄されているとのこと。いいことです。ぜひ、続けるようにしてください。

アドバイス2:夫が60歳時点で5000万円以上の資産が。住宅ローンを完済してもいい

5年後というと、ご主人は41歳。60歳までの19年間、年間150万円の貯蓄を続けることができれば、2850万円が貯まり、先の1162万円を加えると、60歳時点で約4000万円貯められていることになります。この間、子どもの教育費として、2人合わせて1600万円を支出と考えると、最終的に60歳時点での資産は2400万円となります。でも、たみとさんの場合、ご主人の退職金や共済、養老保険の満期金などで3050万円が加わりますから、合計5450万円ということになります。

住宅ローンの完済はご主人が65歳のときで、このころにはローンの残りもわずかですから、退職金などで完済してしまっても、まったく問題ないでしょう。

車については、4年後の買い換え、その後も何年かごとに買い換えがあると思われます。これも、年間150万円の貯蓄が続けられれば、そのときの貯蓄状況で、買い換えも大丈夫でしょう。

アドバイス3:保険は大幅に見直しを。不明な保険の内容の把握はすぐに

家計については特に問題はありませんが、これからは、ボーナスの使い道をしっかりと把握し、半分は貯蓄に回すよう、きちんとやっていくようにしましょう。ただ、保険に関しては気になる点があります。

ご主人の保険については、今のままでもいいのですが、勤務先で加入している保険の内容が不明とのこと。すぐにでも確認するようにしてください。重複している保障があるかもしれません。

また、第2子が生まれたときには、ご主人の死亡保障を増やすなど、あらためて見直しが必要になるでしょう。

たみとさんご本人の保険については、思い切った見直しを。働いていたときのままになっていますが、現状では収入保障型の保険は不要です。終身保険のみ残して、解約でいいと思います。

年金型保険は保険料が高いので、毎月の貯蓄が計画どおりにできるかどうかで判断するということでもいいでしょう。

また、子どもの医療保険については、不要です。自治体の補助なども確認し、万一、ケガなどで入院したとしても、家計からまかなえるはずです。

たみとさんの頑張りにかかっているともいえますが、第2子出産をお祈りするとともに、まずはパートに出る前の5年間、ご提案した貯蓄プランを実践されるよう、応援しています。

相談者「たみと」さんから寄せられた感想

深野先生の記事が大好きで、アドバイスの数字が的確で言葉もわかりやすく、よく参考にさせていただいています。今回深野先生からマネープランのアドバイスをいただけて感激でした。第2子は諦めようかと思っていましたので、条件つきでも諦めなくていいとのことで安心しました。私自身働くことが好きなので、妊活もしつつ、5年後にはまた頑張って働いて貯蓄にも励みたいと思います。

保険に関しても、働いていたときのままで気になっていたので、見直しをして、2人目がもし産まれたら、夫の死亡保障をプラスしたいと思います。夫の不明の保険は会社での付き合いもあり、なかなか外せないそうで、一番値段が低いものにしているそうです。

今回のアドバイスを夫と一緒に見て、とても勉強になりました。夫とは金銭感覚や価値観が似通っていて、お金についてちゃんと話し合えるので、二人で協力して自分達と子どものためにライフプランを立てたいと思います。

深野先生には忙しい中対応していただき、また、大変あたたかな言葉をいただけて、お心遣いに感謝いたします。ありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

35歳パート、貯金280万円。大家さんから引っ越しを迫られて…4000万円のマンションは買えますか?

オールアバウト / 2024年7月16日 6時10分

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2024年7月14日 6時10分

-

33歳貯金170万円。40代の夫と私の老後資金、3歳の娘の学費が捻出できるのか不安

オールアバウト / 2024年7月12日 6時10分

-

33歳貯金1400万円。精神的に疲れてしまいパートに。これから住宅ローン返済が始まります

オールアバウト / 2024年6月25日 6時10分

-

40歳専業主婦、貯金1100万円。子どもが生まれてから、貯蓄が増えない状況です

オールアバウト / 2024年6月22日 6時10分

ランキング

-

1実は「ポイ捨て」しまくっていたキャベツの栄養 科学で解明「芯はおいしくない」と思うなかれ

東洋経済オンライン / 2024年7月15日 15時0分

-

2「子どもは無料」で簡単につられる大人たちの盲点 企業側の仕掛けには「わかったうえで」乗りたい

東洋経済オンライン / 2024年7月16日 9時0分

-

3カップみそに入ってる「白い紙」は捨てる?捨てない? 気になるギモンをメーカーが解説!…正解は?

まいどなニュース / 2024年7月16日 14時35分

-

4「これは奇跡...」破格の1人前"550円"寿司ランチ。もうこれ毎日通いたい美味しさ...。《編集部レポ》

東京バーゲンマニア / 2024年7月16日 7時2分

-

5“新しい働き方”として定着すると思いきや…コロナ禍を経た今になって、強硬な「リモートワーク廃止論」を示す企業が現れた理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月16日 7時15分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください