39歳貯金150万円。1年半休んでしまい貯金が目減り。家計管理をどうしたらいい?

オールアバウト / 2024年7月11日 6時10分

1年半仕事を休んで再就職したばかりの39歳独身女性。貯金をたくさん取り崩してしまって、これからどうすればいいか心配とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

働く気力がなく、1年半休んで貯金を取り崩してしまいました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、1年半仕事を休んで再就職したばかりの39歳独身女性。貯金をたくさん取り崩してしまって、これからどうすればいいか心配とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

ひとりさん(仮名)女性/会社員/39歳

九州/借家

家族構成

一人暮らし相談内容

会社を退職したものの、働く気力がなく失業手当と貯金で1年半生活をしていました。就職が決まり、また会社勤めをすることになりましたが、600万円あった貯金が税金48万円、国民年金24万円、健康保険料51万円、生活費330万円に使ったため、残金が150万円程度になっています。ローンはなく、車の買い換えは7年後(250万円程度)、住居は65歳まで賃貸で暮らす予定です。

漠然と10万円ずつ貯金していこうと考えていますが、計画的に貯金をしていくことが苦手で、家計簿もつけたことがありませんので、収入からみた支出の項目毎の金額や貯蓄のバランスもわかりません。

今までは余った分が貯金になっていました。どのようなバランスで家計管理をしていけばいいか、アドバイスをいただけないでしょうか?

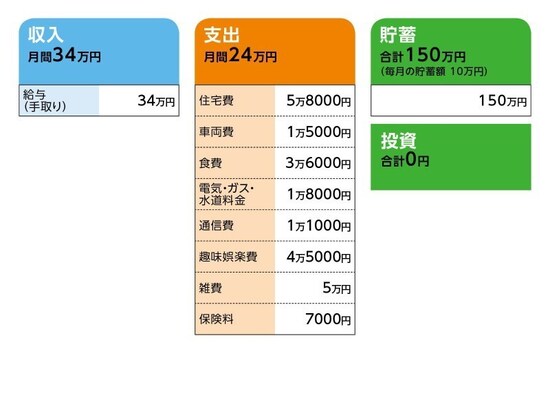

家計収支データ

ひとりさんの家計収支データは図表のとおりです。

<参考:その他の支出年額は約30万円>

・町内会費:年額6000円(500円×12)

・各種年会費:2万8000円

・車の整備費および税金:12万4000円

・火災保険:2万4000円(2年に1回)

・賃貸更新手数料:1万円(2年に1回)

・法事(1回5000円)

・慶事(1回5万円)

・家電の買い換え

※以上の年間支出も考慮し、10万円×12カ月-30万円、年間貯金額は90万円

家計収支データ補足

(1)住宅費について退職後(65歳以降)はサービス付き高齢者住宅で暮らす予定。

(2)車両費について

ローンはなく、1回目の車の買い換えは7年後、2回目はその10年後でどちらも250万円程度を想定。

(3)加入保険について

本人/共済(終身タイプ、65歳払い済み、死亡保障100万円、入院1日目~2000円+5日目~5000円)=毎月の保険料7000円

※過去に持病の悪化により3週間入院したが、共済金でカバーできた。

(4)雑費の内訳について

・医療費5000円

・コンタクトレンズ3600円

・美容室白髪染め7000円(3カ月に1回のカットは化粧品代から)

・化粧品6400円

・甥、姪、友人の子へのお祝い5000円

・児童養護施設への寄付1万円

・交際費1万3000円

(5)ご家族について(相談者コメント)

両親は65~67歳。車で5分のところにいますが交流はありません。

(6)勤務先について(相談者コメント)

退職金は500万円程度ではないかと思います。3年間は年俸560万円で契約しており、その後は560万円を下回ることはありませんが、上限は600万円です。定年の60歳以降は年俸保証がありません。

再雇用は65歳までですので、65歳まで働こうと思いますが、60~65歳は年収がかなり下がる(半分程度?)と思われます。

FP深野康彦の3つのアドバイス

アドバイス1:給料から10万円先取り貯蓄できればOKアドバイス2:iDeCoも取り入れて節税できた分を貯蓄へ回そう

アドバイス3:無理せず精神的にゆとりが持てるお金の使い方を考えて

アドバイス1:給料から10万円先取り貯蓄できればOK

長期間お仕事を休まれて、その間に貯蓄を取り崩してしまったことを気にされているようですが、それは神様が「少しゆっくり休みなさい」とくださった時間だと考えたらいいと思いますよ。使ってしまったお金は、またこれから頑張れば大丈夫です。児童養護施設へ寄付したり、甥や姪にも心遣いができて、ひとりさんのやさしさがとてもよく表れている家計データです。ひとりさんはえらいと思いますよ。

計画を立てて貯蓄するのが苦手で家計簿もつけていないとありましたが、細かい支出も把握されているので大丈夫ですよ。

貯蓄がうまくできないということなら、月に10万円ずつ先取り貯蓄をするといいですね。そのお金だけ別に取っておいて、残りは自由に使うような形にするといいと思います。

毎月10万円ずつ貯めていけば、年間120万円ずつ貯蓄が増えます。これから21年間このペースを守れば、単純計算で21年間で2520万円の貯蓄ができます。今残っている150万円とあわせて2670万円貯蓄ができる計算です。退職金が500万円程度もらえる予定とのことですので、トータルでは3170万円になります。

7年後とその10年後に車を買い替える予定で、250万円ずつ出費したとしても2670万円老後資金として残せます。60歳までに収入が増える予定のようなので、増えた分の半分を貯蓄に回すと考えておけばいいでしょう。

アドバイス2:iDeCoも取り入れて節税できた分を貯蓄へ回そう

また、ひとりさんは収入が高めなので、無理のない範囲でiDeCoをやるといいですね。iDeCoで節税できた分も貯蓄にプラスするといいでしょう。たくさんの貯蓄ができるときとそうでないときの落差が大きくならないようにすることもとても大事です。自分でコントロールしながら貯蓄するのが苦手とおっしゃっているので、一度手続きをすればあとは自動的に積み立てられる商品を利用するといいと思います。

保険は昨年入院で使ったということでしたので、このまま継続してください。

アドバイス3:無理せず精神的にゆとりが持てるお金の使い方を考えて

貯蓄分をしっかり確保したら、残りのお金はあまり細かいことは気にせず、自分のために自由に使っていいと思います。雑費の予算を多めにとってもいいので、常に精神をいい状態にキープしておくためにお金を使いましょう。収入が十分あるので、貯蓄分をしっかり取っておきさえすれば使っても心配はありません。車が好きなら車に少しお金をかけても大丈夫です。

65歳以降はサービス付き高齢者住宅への入居を考えているとのことですが、これも問題なく実現できるでしょう。収入が高いので年金もしっかりもらえるから大丈夫です。

今後、万が一また働けなくなる期間ができたとしても慌てないために、先取り貯蓄でしっかり現預金を確保しておきましょう。

仮に収入が半分程度になってしまったとしても、そのときは貯蓄ができなくなるだけで生活は大丈夫ですから、必要以上に心配しないでください。十分休息をとって前向きになれてよかったですね。

相談者「ひとり」さんから寄せられた感想

このたびは貴重な機会をいただき、ありがとうございます。老後資金は2500万円程度作れば大丈夫とわかり安心しました。また、収入が増えた際はその半分を貯蓄に回せばいいとご教示いただけたことをありがたく思います。今回支出を洗い出したことで、通勤のためだけの車に、購入費も入れると月額5万円近くかかっていることがわかり驚きました。

月給14万円で働いていた時期があり、国民年金の期間も3~4年あるので、年金はそれほどもらえないと思います。今の車が乗れなくなったら職場の近くに引っ越しをして、車を所有するのは止めようと思います。

新しい職場に就職したこの時期にアドバイスをいただけて幸運でした。昇給や昇進の見込みがなくなった際は転職をしてきたため、今回が4社目です。また頑張って働きます。ありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中

取材・文:堀内玲子

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

50歳貯金2600万円。4年前に早期退職しました。このままで老後生活は大丈夫でしょうか?

オールアバウト / 2024年7月10日 22時20分

-

41歳貯金470万円。毎月13万円の住宅ローン返済が高額だと思うのですが……

オールアバウト / 2024年7月8日 22時20分

-

52歳貯金1400万円。数年前3000万円で新築一戸建てを建築しましたが、夫が病気を発症しました

オールアバウト / 2024年6月23日 22時20分

-

61歳一人暮らし、貯金980万円。長生きした際の生活費が賄えるのか不安です

オールアバウト / 2024年6月17日 22時20分

-

52歳貯金4000万円。精神的に疲れて限界を感じており、退職して地元に戻ることを考えています

オールアバウト / 2024年6月16日 22時20分

ランキング

-

1実は「ポイ捨て」しまくっていたキャベツの栄養 科学で解明「芯はおいしくない」と思うなかれ

東洋経済オンライン / 2024年7月15日 15時0分

-

2「子どもは無料」で簡単につられる大人たちの盲点 企業側の仕掛けには「わかったうえで」乗りたい

東洋経済オンライン / 2024年7月16日 9時0分

-

3“新しい働き方”として定着すると思いきや…コロナ禍を経た今になって、強硬な「リモートワーク廃止論」を示す企業が現れた理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月16日 7時15分

-

4「面白くない」「嫌い」教師が落ち込んだ生徒の言葉 1位は男女共通 教えた後にキツい一言

よろず~ニュース / 2024年7月16日 7時30分

-

5カップみそに入ってる「白い紙」は捨てる?捨てない? 気になるギモンをメーカーが解説!…正解は?

まいどなニュース / 2024年7月16日 14時35分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください