52歳で8000万円。貯蓄達人の原点は、子どもの頃のあの経験

オールアバウト / 2024年7月17日 6時10分

無理・無駄がなく52歳で金融資産8000万円に達した、みのてっくさんに登場してもらいます。

無理・無駄がなく52歳で金融資産8000万円を達成!

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、無理・無駄がなく52歳で金融資産8000万円に達した、「みのてっく」さんに登場してもらいます。

基本データ

みのてっくさん(仮名)男性・52歳・千葉県・フリーランス

独身

持ち家・マンション

貴族にならなかった独身生活

40代以降の方は「独身貴族」という言葉をよく耳にしたはずです。例えば、若い独身会社員がゴールデンウイークにハワイ行き、休み明けに先輩社員から「独身貴族はいいねえ」と言われたりしました。独身ゆえにお金も時間も自分のために自由に使え、結果、派手に映るその生活振りに対して、羨望とジェラシーを込めて用いるワード、といったところでしょうか。

今回ご登場いただく「みのてっく」さんは現在52歳。なぜ金融資産を8000万円にまで増やせたのでしょうか。その理由は、少なくともイメージとしての独身貴族とは大きくかけ離れていた生活だったからだと思われます。

目を見張る、コスト意識の高い生活

お住まいは千葉県。都心のタワーマンションではありません。高級外車どころか、クルマそのものを所有せず、移動はもっぱら公共交通機関。普段の旅行は電鉄会社の株主優待券+格安ホテル。食費も月3万円程度で、実家から送られてくる食材を活用しています。読書はもっとも経済的なKindle(電子書籍)を利用。衣服はコスパ最優先の発想から、近所のサンキ(全国展開のファッションチェーン店)で購入しています。

いかがでしょうか。住宅ローンを抱える4人家族の一般世帯より、はるかにコスト意識の高い、予算管理の徹底した生活を送っているといっていいでしょう。

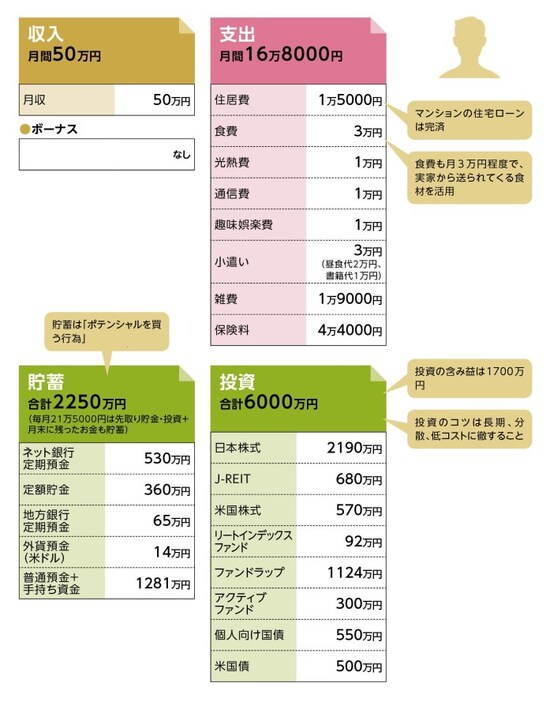

みのてっくさん、2年前に会社員を辞め、フリーランスのITエンジニアとして収入を得ています。月収は平均して50万円。マンションの住宅ローンも完済し、毎月の生活費は17万円ほど。ただし、税金や社会保険料の支払いが別途あるため、その差額がイコール貯蓄になるわけではありません。

ちなみに昨年の貯蓄額は258万円。それでも、支出には国民年金基金や小規模企業共済の掛け金、個人年金保険の保険料が含まれているため、実質の貯蓄ペースはもっと高いことになります。

大学生のときにすでに貯蓄が100万円!!

なぜ、ここまで貯蓄体質になったのでしょうか。聞けば、最初に100万円を貯めたのは大学生のとき。

「子どもの頃は親戚が多かったこともあり、毎年もらうお年玉の総額は5万円ほど。それを親に言われて定期預金に入れていました。大学生になって、調理のアルバイトをしたときも、実家暮らしで、とくにお金を稼ぐ必要はなかったので、これも親に言われて全額貯蓄していました」

貯蓄体質のルーツは、聡明な親御さんの教えにあったのかもしれません。そして、会社員になり、多忙ということでお金を使う暇もなく、気がつけば貯蓄は1000万円を突破。その後も貯蓄額は順調に伸びていきます。

また、資産形成という点で見れば、投資比率が高いのも特徴。投資商品は貯蓄の倍以上、評価額で6000万円。しかも、含み益は1700万円ですから「貯蓄の達人」は「投資の達人」でもあったわけです。しかし、投資に偏ることは強く勧められないとも言います。

「私の場合、たまたまリーマン・ショックの翌年くらいから本格的に始めたことで、多少積み上がりがあるに過ぎません。投資の基本は長期、分散、低コストに徹することだと考えます。また、日本以外に伸びている国、地域にも注目していくことが必要でしょう。しかし、まずは本業=働いて稼ぐ方法を考えること、それが正道ではないかと思います」

現在、新規の投資は、節税メリットのあるiDeCo、NISAを利用するのみ。年齢的に、徐々に投資比率は落としていくとのことです。

貯蓄とは「ポテンシャルを買う」行為

では、自身にとって「貯蓄」とは何を意味しているのでしょうか。みのてっくさんは「ポテンシャルを買う行為」という独特の表現をします。言い換えれば、収入やそれにともなう資産管理のスキルが、数字として反映される行為ということでしょうか。また、支出を抑えることに、我慢、節約という意識はなかったと言います。

「購入すべきいくつかのものに優先順位を付け、それぞれに予算を決めて、その範囲で購入できるものを探す。これは作業として楽しいものです」

ただし、フリーランスとなった今、貯蓄の目的は変わり、不安定な収入に対するバッファ(ゆとり、余力)の意味合いが濃くなってきたとのこと。

ここまで書くと、思考にも行動にも無理・無駄がなく、さすが達人と思わせる内容ですが、ひとつ大きな失敗が過去にありました。

その構図が気に入り、購入を決めた1枚の絵画。画廊の人には投資としてもいいと勧められました。代金は、当時1000万円の貯蓄の大半がなくなるほどの額。しかし、実際は市場の10倍の価格だったとか。

その絵は、自分への戒めも込めて、今も実家に飾ってあるそうです。

みのてっくさんならではの貯蓄技

「家計簿アプリをフル活用しています。クレジットカードや電子マネーと連動しているので、使った分がすぐ視覚化される点が優れていると思います。実際、家計簿をつけるまでクレジットカードは怖くて使えませんでした。また、過去に使ったお金がすぐわかり、家計の[基礎代謝]のようなものを知ることができ、予算を立てやすいのも利点です」なかなか貯蓄できない人へ、達人からのアドバイス

「支出を収入以下にすることが原則となりますが、月収が30代で20万円以下の場合は転職も選択肢として考えるべきだと思います。また、困ったら国や自治体の制度も調べてみてください」

取材・文:清水京武 図版:引間良基

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

51歳貯蓄1億円。13歳上の方と結婚しました。あと2年ほどでフルリタイアしたいのですが可能ですか?

オールアバウト / 2024年7月15日 22時20分

-

50歳会社員。貯金700万円。賃貸暮らしを老後も続けていくほうがよいのか悩んでおります

オールアバウト / 2024年7月13日 6時10分

-

一人暮らしの貯蓄額はどのくらい?独身の方の貯蓄事情について

ファイナンシャルフィールド / 2024年7月8日 11時0分

-

41歳で資産7000万円の貯蓄達人。学生時代はデンマークの筋子工場でアルバイトも?実践すべきは「JUST KEEP BUYING」

オールアバウト / 2024年6月24日 20時5分

-

61歳一人暮らし、貯金980万円。長生きした際の生活費が賄えるのか不安です

オールアバウト / 2024年6月17日 22時20分

ランキング

-

1「これは奇跡...」破格の1人前"550円"寿司ランチ。もうこれ毎日通いたい美味しさ...。《編集部レポ》

東京バーゲンマニア / 2024年7月16日 7時2分

-

2ドラマ「西園寺さん」ヒットの予感しかない3理由 「逃げ恥」「家政夫ナギサさん」に続く良作となるか

東洋経済オンライン / 2024年7月16日 20時0分

-

3月々のスマホ代を「高いと感じる」…「2000円もすることに驚いた」「安いプランなのに高い」格安プランに乗り換える?

まいどなニュース / 2024年7月16日 19時45分

-

4夏本番となり職場や電車内などで発生する「ニオイ問題」 揉めるぐらいなら我慢したほうがいいのか、解決策は「ない」という現実

NEWSポストセブン / 2024年7月16日 16時15分

-

5「ダイエットの成否」を分ける"睡眠時間の壁" 寝不足では「運動」や「栄養管理」も意味がない

東洋経済オンライン / 2024年7月16日 18時0分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください