54歳、夫の収入が半分以下に。大学費用もまだかかり、将来が不安です

オールアバウト / 2024年7月17日 22時20分

相談者は、会社員として働く54歳の女性の方。ご主人が地元の中堅企業に転職し、減収。お子さんの大学院費用、自分たちの老後資金など、不安とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

老後に向けて、どう家計を見直し、貯蓄していけばいいですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、会社員として働く54歳の女性の方。ご主人が地元の中堅企業に転職し、減収。お子さんの大学院費用、自分たちの老後資金など、不安とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

きのこかえるさん(仮名)女性/会社員/54歳

東北/持ち家・一戸建て

家族構成

夫(会社員/54歳)、長女(20代)、長男(20代/独立している)、次男(大学3年/一人暮らし)相談内容

夫は10年前までは大手企業の勤務でしたが、地元撤退により、単身で他県の企業に転職し、さらに2年前どうしても戻りたいと、中小企業に転職し地元に戻ってきました。今回の転職により、夫の収入は以前の半分以下になりました。夫の収入のうち15万円(所得税、固定資産税の支払い分を差し引く)は不動産収入です。給与は残業の具合によっては、数万円下がることも予想されます。

私は去年よりパートから正職員になりました。なんとかぎりぎり赤字を避けてはいますが、大学3年の息子は大学院進学も視野に入れており、もう数年、親として頑張らねばと思っております。

ただ夫の今の職場は大手企業の下請けで、景気に左右されやすく、65歳定年ではありますが、今後どうなるか不安でいっぱいです。退職金もあてにはできないと考えています。

あと数年の次男の養育と、自分たちの老後は大丈夫なのかと毎日心配しております。住宅についても、住宅ローンは完済済みですが、今後の修繕・リフォーム費用がかかりそうです(とくに外壁、屋根の再塗装)。

もう少し家計を見直すことができるか、あとどれくらい貯金すれば安心か、ぜひご指南をお受けいたしたく、よろしくお願いいたします。

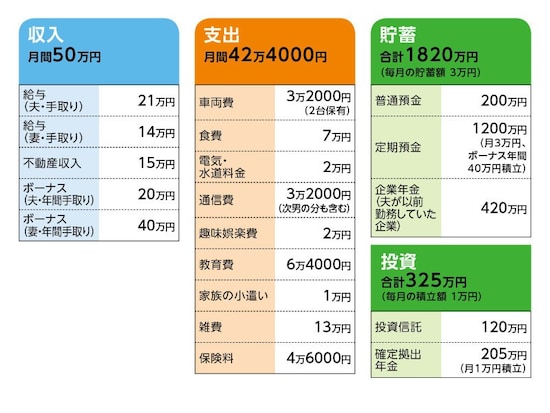

家計収支データ

きのこかえるさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使いみち実家への帰省費用20万円、貯蓄40万円

(2)加入保険の保障内容

[夫]

・医療共済(65歳満期、死亡10万円、入院5000円)=毎月の保険料2790円

・医療保険(終身保障、入院5000円)+収入保障保険(60歳まで月20万円)=毎月の保険料、合計で1万200円

・がん保険(終身保障、先進医療特約付き)=毎月の保険料5990円

・個人年金保険(65歳から10年確定、年金額46万円)=毎月の保険料1万円、ボーナス月10万円(貯蓄から)

[本人]

・医療共済(10年定期、死亡500万円、入院5000円)=毎月の保険料4410円

・がん保険=毎月の保険料2850円

・養老保険(2030年満期、満期金320万円)=毎月の保険料1万円

(3)クルマの買い替えについて

1台目は2年半前に買い替え。2台目は現在11年目。今後2年以内に軽自動車(予算180万円。下取りなし)に買い替え予定。

(4)不動産収入について

国道沿いのロードサイド店がいくつか立ち並ぶエリアで土地を貸している。現在はコンビニが使用。建物の所有者はコンビニオーナー。20年契約で現在11年目。

(5)次男の今後の教育費について

現在の毎月「6万4000円」の教育費は住居費4万4000円、大学院進学の場合の積立として2万円。ただし、住居費以外の生活費は奨学金でカバー。また、大学授業料は年間53万円だが、それはすでに準備している別口座から捻出(したがって授業料コストも別口座もデータに計上されていない)。

大学院進学なら2年間(修士課程)の予定。

(6)雑費「13万円」の内訳

13万円×12カ月=年間156万円のうち、70万円は固定資産税、次男の国民年金、クルマの維持コスト、火災地震保険、自治会費等。同じく年間で24万円はレジャー費としてプール。それ以外に、毎月の日用品購入に1万円。あとは家電の買い替え等、突発的な支出に充てている。

ここまでかからない場合は、余った分(1万円程度)を貯蓄に回したり、翌月の生活費に充てる。

(7)定年と退職金について

夫は定年65歳、退職金はあるが52歳からの勤務なので額は期待できないとのこと。妻の定年は60歳。65歳までの再雇用制度あり。退職金制度は、あるが正社員になった時期が遅いため、額は期待できない。

また、実家の両親の介護を、実家家族から要望されているため、定年後はそちらでの介護も可能性としてあるとのこと。その場合、介護をしながらパートで月5万円程度の収入をと考えている。

(8)老後の生活費について

あくまで予定だが夫婦で月33万円程度と考えている。また、できる限り働きたいという気持ちはある。

FP深野康彦の3つのアドバイス

アドバイス1:試算上は余裕があるが、リスクもありアドバイス2:収入が継続的に安定するかどうかが不安要素

アドバイス3:今のうちから生活のコンパクト化を実践

アドバイス1:試算上は余裕があるが、リスクもあり

ご主人は大手企業から地元に企業に転職。大きく減収した中で、ご夫婦ともどもよく頑張ってこられたと思います。ご相談は、次男の方の教育費と老後資金の準備について。ご相談者は「不安でいっぱい」とのことですが、資金的には決して深刻な状況ではありません。むしろ、余裕があるとも言えます。ただし、将来のリスク回避という点で、いくつかポイントはあります。

まず現在の家計収支ですが、世帯収入は手取りで月50万円。対して支出は42万4000円。貯蓄ペースは確定拠出年金も含めて毎月4万円ですから、この時点で3万6000円の行方がわかりません。

貯蓄に回っているのであれば問題はないのですが、把握されていない支出ならば、明確にしておいてください。年間にすれば40万円超と決して小さな額ではありません。

仮にデータにあるとおり、月4万円、ボーナスから40万円の貯蓄とすれば、年間で88万円。ご夫婦とも60歳を迎えるまでの6年間このペースで貯まるとすると、計528万円。

ただし、次男の方が大学院となっても、4年後には修了されますので、負担されている住居費と学費の積立分がなくなります。それも貯蓄に回るとすれば、約150万円が上積みされます。

これに今ある貯蓄1820万円(ご主人の企業年金も含む)、投資の評価額325万円(確定拠出年金を含む)を加えると、2823万円。これに前倒しで、個人年金保険の年金総額と養老保険の満期金を加算すると、およそ3600万円。

60歳までの大きな支出として、次男の方の教育費(大学および大学院費用)は別に確保されているとのことなので、ここでは考慮しません。

他にクルマの買い替え費用として2年後に180万円を予定されているので、それを差し引くと約3400万円。最後に、ご夫婦とも「額は期待できない」と言われている退職金を加算した金額が、あくまで概算ではありますが、用意できる老後資金となります。

アドバイス2:収入が継続的に安定するかどうかが不安要素

この老後資金で足りるかどうかを不安に思われているわけですが、今わかる範囲で試算してみます。まず、60歳から公的年金を受け取る65歳までの家計収支ですが、ご主人の定年は65歳。この間、今の給与水準が維持されれば、不動産収入と合わせて月額36万円。

老後の生活費としては「夫婦で月33万円程度」とのことですから、家計赤字は出さずに済みますし、毎月と、そしてボーナスも貯蓄できることになります。奥様が働けば、さらに余裕は生まれます。

65歳からは、公的年金の支給が始まります。受給額はあくまで仮定ですが、夫婦合計で25万円とすれば、税金や社会保険料が天引きされて、手取りは21万~22万円。老後の生活費を同じく月33万円とすると、単純に平均して月11万円程度不足します。

ただし、現在の不動産収入15万円が65歳以降もずっと継続的に得られるのであれば、家計は黒字です。

老後に想定される大きな支出としては、クルマの買い替えと住宅リフォーム。それぞれ200万円と500万円の予算を組んでも、老後資金は3000万円近く残ります。ご夫婦とも65歳以降リタイアされても、資金的には安心して生活することと言えるでしょう。

ただし、不安要素がないわけではありません。教育費の準備は問題ないですが、奥様も懸念されているように、ご主人が勤務先で65歳まで安定して、今の給与水準で働くことが可能かどうか。世の中全体が不透明です。どこにでもリスクは存在すると考えるべきです。

もうひとつが不動産収入です。コンビニに貸している契約が9年間残っているわけですが、その後はどうなのか。立地はいいと思われますが、コンビニでも売り上げが低迷するとあっさり撤退する時代です。

一方、先の老後の試算は、今の不動産収入が今後30年、40年と続くことを前提にしています。しかし、それは100%保証されるものではありません。

アドバイス3:今のうちから生活のコンパクト化を実践

最初に触れたように、資金的に大きな不安はありませんが、それでも「もしも」に備えることは有効な老後対策となります。まず、貯蓄ペースを上げる。そのためには家計を見直す必要があります。ボーナスに生活費を依存していないことはとても優秀ですが、そのかわり、毎月の生活コストが割高に感じます。

まず、手をつけるべきは保険。もうお子さんは全員20歳を超えていますので、ご主人の収入保障保険は不要です。また、終身の医療保険に加入しているのなら、共済も必要性は低いと思います。ともに解約でいいでしょう。

あとは食費、雑費、通信費などに削減の余地があるでしょう。どれをどう削るかは世帯にとって優先順位の低いものとなりますが、ここで月2万円程度削ることができれば、生活費のコストが40万円ほどになりますので、計算上、月10万円の貯蓄が可能となります。それが実践できれば、60歳までの貯蓄が430万円上積みされます。

さらに言えば、老後の生活費。月33万円を想定されていて、当初の試算ではそれでも資金的余裕は十分にありますが、もう少し低い設定が望ましいと思います。現役時代にも言えますが、生活のコンパクト化を意識しておくと、収入が下がったり、大きな支出が発生し、結果的に老後資金が減っても、慌てず対処できます。

そして、老後生活に入って余裕があるようであれば、それに合わせてコストを上げることもできるはずです。

不動産収入については、継続して収入を生むのであれば、そのままに。もしきびしい様子が見えてきたら、早めに手放し、現金化することも選択肢だと思います。

ただし、土地を売却し、不動産収入が65歳以降はないとして、生活費が平均して月額33万円ならば、年金の不足分はおそらく10万円前後。つまり、95歳まで30年間で3600万円、生活費が必要ということになります。

それに加えて、クルマの買い替えやリフォーム費用、もしもの予備費(病気や介護の費用など)を加えると、老後資金として5000万円は準備したいところ。先の老後資金に退職金、土地の売却額を加算してその額に届くかどうかは、少なくともここではわかりません。

そう考えれば、より万全を期す意味でも、今から生活費を今より抑え、それを老後まで継続することが、家計においては今後のポイントだと考えます。

相談者「きのこかえる」さんから寄せられた感想

詳しい試算と改善点をいただき、ありがとうございます。まだまだ家計の見直しが必要、と思っていましたが、判断が難しく、特に保険に関して素人では必要不必要がわからず、そこを具体的に指摘いただけたのは本当に参考になりました。早速実行していきます。今後起こりうるリスクについてもしっかりと向き合い、万が一に備えた家計のコンパクト化を進め、精神的にもゆとりのある老後を実現できるよう、貯蓄増に励みたいと思います。ありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:清水京武

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2024年7月14日 6時10分

-

47歳子ども3人、貯金700万円。老後資金が不安、支出もこれ以上削れません

オールアバウト / 2024年7月8日 6時10分

-

40歳貯金800万円。子ども4人を抱え、夫の協力もなかなか得られません……

オールアバウト / 2024年7月6日 20時5分

-

50歳、貯金1400万円。子どもは中学から私立に進学させ、老後は海沿いに移り住みたい

オールアバウト / 2024年7月5日 20時5分

-

54歳パート、金融資産4000万円。タクシードライバーの夫は体調を考えて早期リタイア検討中

オールアバウト / 2024年7月3日 22時20分

ランキング

-

1なぜ?「N-BOX」新型登場でも10%以上の販売減 好敵「スペーシア」と異なる商品力の改め方

東洋経済オンライン / 2024年7月17日 9時30分

-

2ドラマ「西園寺さん」ヒットの予感しかない3理由 「逃げ恥」「家政夫ナギサさん」に続く良作となるか

東洋経済オンライン / 2024年7月16日 20時0分

-

3第171回芥川賞は朝比奈秋さんと松永K三蔵さんがダブル受賞

産経ニュース / 2024年7月17日 18時4分

-

4「ユニクロ・GU・COSのTシャツ」全部買ってわかった“本当にコスパが高い傑作アイテム”

日刊SPA! / 2024年7月17日 18時37分

-

5イケアのモバイルバッテリーに“発火恐れ” 製造不良で一部自主回収…… 海外では事故も発生

ねとらぼ / 2024年7月17日 20時10分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください