52歳会社員、貯金3000万円。親の介護でケアハラ・パワハラを受けて早期リタイアしたい

オールアバウト / 2024年7月19日 6時10分

親の介護のために休暇をとったところ、パワハラを受け、早期リタイアを検討しているという52歳の会社員男性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

介護休業を取得したため上司・同僚から心無い言葉を浴びせ続けられています

みなさんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、親の介護のために休暇をとったところ、パワハラを受けるようになり、早期リタイアを検討しているという52歳の会社員男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

早期退職したいさん(仮名)男性/会社員/52歳

大阪府/持ち家

家族構成

一人暮らし相談内容

男性、独身、52歳、年収700万円、金融資産3000万円、不動産8000万円(固定資産税評価額)です。問題を起こした大手企業の正社員として勤務しています。家族の介護のため介護休業を繰り返し取得していました。介護を要する家族が昨年亡くなり、介護が終わりました。仕事と介護を無理に両立したため身体的・精神的にも参ってしまい、また介護休業を取得したところ、いわゆるケアハラ・パワハラを受け、上司・同僚から心無い言葉を浴びせ続けられています。

現在は復帰していますが、人間関係に疲れ果ててしまい、セミリタイアを考えています。資産は、介護離職した場合に備えて収益不動産を持っており、返済後は賃貸収入が月150万円あります。

仮に、アルバイトなどの業務量の少ない仕事につき、年間給与収入が200万円程度でも、生活できないかと考えています。年金は、試算したところ現在退職しても、見込み額は199万2508円です。

現在は会社に在籍していますが、上司の指示でクレーム対応という担当外の仕事をしていますので、やる気が出ません。一刻も早く退職を考えています。退職後は、1年ぐらい休業してから、保有資格の司法書士の登録を予定しています。

年齢から正社員としての採用は難しいので、懇意である司法書士事務所の業務委託社員として働くつもりです。想定給与は年間200万円、また、資産管理法人を設立し、法人役員として社会保険に加入予定です。役員報酬として400万円です。

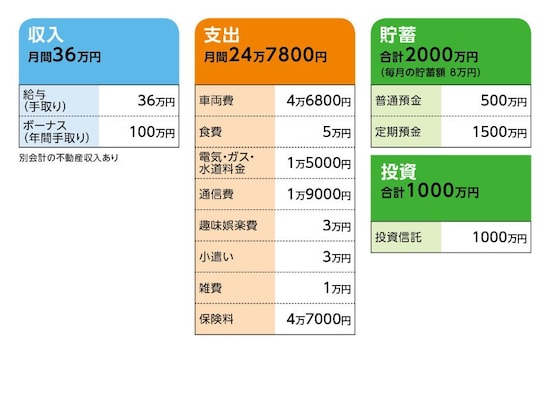

家計収支データ

早期退職したいさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使いみち車関係の支出、固定資産税など、貯金80万円

(2)リタイアの時期について

相談者コメント「リタイア時期は、早期退職優遇制度が中止される可能性があるので、2カ月後を予定しています」

(3)経営している賃貸の収入について

相談者コメント「兼業禁止のため個人事業として営業しています。給与収入とは別段会計をしています。退職すれば資産管理法人を設立予定。ほぼ現金購入。物件はすべて、最寄り駅から徒歩10分以内。評価額は約8000万円」

・借入金

日本政策金融公庫残高:1200万円

借入期間:10年

金利:1.4%

完済期日:2025年

(4)加入している保険について

1. 終身保険(ドル建て)

特約なし・払込済=500万円、2022年に満期。現在の解約返戻金750万円

2. 終身保険(円建て)

特約なし・月額払込3万7800円・2024年払込

3. がん保険

終身払込、入院1万円、通院特約付き=月額保険料5600円

4. 医療保険

終身払込、入院1万円、通院特約付き=年間保険料7万円

5. 医療共済

終身払込、入院5000円、通院特約付き=月額保険料2000円

(5)退職金について

早期退職優遇制度を利用して2600万円。普通退職なら1800万円

(6)その他

家計表には入れていないが、勤務先会社の自社製品を毎月3万円購入する必要がある。

FP深野康彦の3つのアドバイス

アドバイス1:金銭的にまったく問題なし。今すぐ退職してOKアドバイス2:保険や借り入れなどを整理する必要も

アドバイス3:将来、資産をどうするのか考えて、現金化するのもあり

アドバイス1:金銭的にまったく問題なし。今すぐ退職してOK

現状の金融資産は、個人の分として保険も足すと3750万円あり、早期退職の退職金が2600万円、合計6350万円あります。さらに不動産収入からの資産が4100万円、年間収益が1574万円あるわけですから、今すぐ、退職してもまったく問題ありません。有給休暇が残っているようなら、2カ月後と言わず、明日にでも退職の申し出をしてもいいでしょう。

金融資産があっても、社会的なつながりという点から、仕事を続けたほうがいいとアドバイスすることもありますが、ご相談者の場合は、精神的な苦痛を感じておられるのですから、我慢してまで現在の仕事を続ける必要はありません。

ご自身も書かれていたように、1年ぐらいはゆっくりして、心のゆとりを取り戻してほしいと思います。

アドバイス2:保険や借り入れなどを整理する必要も

金銭的にはかなり余裕があることから、これを機に、不要な支払いなどは整理してはいかがでしょうか? 車は特殊車両で使用頻度が少なくなっているなら、売却してローンも精算。日常使いできる車種に買い換えてもいいと思います。いずれにしてもローンは一括返済してしまったほうがいいでしょう。また、保険については、払い済みのドル建て終身保険を除き、その他の保険はすべて解約しても構いません。何かあっても貯蓄で十分まかなうことができます。自社製品購入費の毎月3万円も退職すれば不要になります。

これだけで、現在の支出から12万3800円が削減でき、積立貯蓄の8万円を除けば、退職後の毎月の支出は15万~16万円ということになります。退職して1年後から司法書士事務所から業務委託で200万円、資産管理法人の役員報酬が400万円の収入がありますから、なんら心配することもありません。

過度に節約する必要はありませんが、無駄にお金を払う必要もありません。1200万円残っているアパート物件の借入金を一括返済しても問題ないでしょう。

アドバイス3:将来、資産をどうするのか考えて、現金化するのもあり

経済的な心配はありませんが、気がかりなのは、今後、所有している不動産をどうしていくのか、という点です。現在も不動産収入から1000万円は再投資のためにプールしているようですが、今以上に不動産資産を大きくしていく理由はなんでしょうか?介護離職した場合に備えて不動産資産を取得したとのことですが、現在の資産のままでも十分対応可能です。その他のご家族、ご親族の状況がわかりませんが、ご相談者さんに相続するご家族、ご親族がいなければ、ここまで大きくした資産はすべて国庫に入ることになります。

現在52歳ですから、気力、体力もあり、不動産経営もご自身の判断で継続していけますが、ある程度の年齢になったら、不動産投資のペースを落とす、場合によっては、順次売却して現金化していくことも考えられてはいかがでしょうか。

使い切れない資産です。退職後、休養をとりつつ、仕事と趣味や娯楽のバランスを考え、この先、有意義にお金を使ってほしいと思います。行きたいところに行けるのも、足腰が丈夫な今のうちですよ。

相談者「早期退職したい」さんから寄せられた感想

基本的には資金的問題がまったくないということに安心しました。以前はやりがいのある仕事で、頑張ってきたのですが、折り合いが悪くなりましたので退職を決心できました。債務の整理など参考にさせていただきます。実体験ですが在宅介護には非常に多額のお金が必要でした。今後の不動産経営については、後を託す予定の親戚と協議して、残すもの・現金化するものをおいおい考えていきます。現状含め、日ごろの生活費や趣味の投資を増やすなどして、計画的に使い切れるようにすることも考えます。

先生をはじめ編集部のみなさま、アドバイスありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

35歳、公務員。貯金2000万円。正直しんどいのですが、家族のためと踏ん張って働いています

オールアバウト / 2024年7月15日 12時20分

-

54歳パート、金融資産4000万円。タクシードライバーの夫は体調を考えて早期リタイア検討中

オールアバウト / 2024年7月3日 22時20分

-

59歳パート、貯金3700万円。職場の環境が極めて悪く今すぐ退職したいと考えています

オールアバウト / 2024年6月30日 20時5分

-

59歳貯金4800万円。進行性の難病にかかり、この蓄えで老後一人で生きていけるか不安です

オールアバウト / 2024年6月28日 22時20分

-

56歳会社員、貯蓄1億1650万円。早期リタイアし、沖縄に帰りたいのです

オールアバウト / 2024年6月24日 22時20分

ランキング

-

1「持ち運び用の最適解...」無印の"990円"充電器、価格以上の優秀さだった。

東京バーゲンマニア / 2024年7月18日 20時8分

-

2Q. スイカの皮は食べられますか? 【管理栄養士が回答】

オールアバウト / 2024年7月18日 20時45分

-

3結婚相談所は知っている「いつまで経っても、結婚できない男女の“意外な問題点”」

日刊SPA! / 2024年7月18日 15時50分

-

4iPhoneは「128GB」か「256GB」どちらを買うべきですか?【スマホのプロが解説】

オールアバウト / 2024年7月16日 21時25分

-

5ゴミ清掃員が教える「個人情報を捨てるときのコツ」は… “より確実な方法”もあった

Sirabee / 2024年7月18日 19時15分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください