33歳、夫は勤務医。1億2000万円の家を建てましたが、家計のやりくりが不安に

オールアバウト / 2024年8月5日 22時20分

夫が勤務医である33歳のパート主婦の方。住宅購入したものの、予算を超える金額になったため、教育費と老後資金に不安を抱いています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

子どもは現在2人ですが、家計に余裕があれば3人目も検討中です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫が勤務医である33歳のパート主婦の方。住宅購入したものの、予算を超える金額になったため、教育費と老後資金に不安を抱いています。

ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

ななさん(仮名)女性/パート・アルバイト/33歳

東京都/持ち家(一戸建て)

家族構成

夫(勤務医・41歳)、子ども2人(6歳・2歳)相談内容

初めまして。今後の教育費、老後費用についての不安があり、今回ご相談させていただきます。主人は勤務医、私はパート勤務をしており、収入に関して大きな不安はなく、今まで過ごしておりました。子どもは現在2人ですが、家計に余裕があれば3人目も検討中です。

ただ、3年程前に一軒家を建てたのですが、その金額が予算を遥かに超える額となり、そこから家計のやりくりに不安を覚えるようになりました。

予算はオーバーしましたが、立地や環境などは申し分なく夫婦共に満足しております。ここ1年間でいくらか繰り上げ返済は行っており、現在は、夫75歳から→73歳まで返済期間を縮めております。

現在、夫婦それぞれお小遣いの金額は決めておりません。欲しいもの、交際費、学会費用、出張費等をその都度クレジットカードで支払っています。私はあまりブランドや美容等に興味がないため、クレジット払いが高額になることはありません。

また、子どもの将来ですが、できれば中学校からは私立、大学は国公立を希望しています。

新居購入後から、家計の把握・見直しを始め、現在、節約に関して勉強中です。

光熱費の見直し、格安スマホへの変更を予定しています。ふるさと納税も毎年行っており、返礼品は食費の足しになるよう、お米・野菜ジュース・ハム類などの食品をいただいています。

長々とすみません。まとめますと、現在、

1. 教育費の不安

2. 老後資金の不安

があります。このままの生活水準でいいのか、いくらほど貯蓄があれば安心なのか、改善すべき点がないか……何でも構いませんので教えていただけると幸いです。

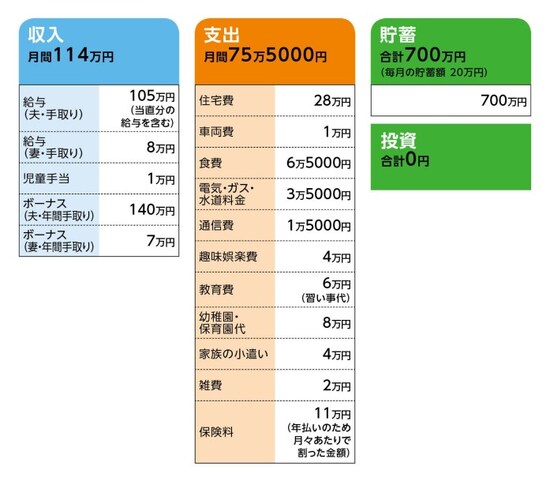

家計収支データ

ななさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)収支の差額について(相談者コメント)学会や研究会費用、歓送迎会など、毎月不定期で必要になるものは、すべて主人のお小遣い(クレジットカード払い)からです。

そのため、お小遣いが0~30万円と月により大きく幅があります。あまり細かく把握していなかったため、収支の差額がこんなにあるとは思いませんでした。最低でも月に20万円は貯金し、さらに余ったものは貯金に回しています。

(2)住居費(住宅ローン)について

・購入時の物件の状況:新築

・物件価格:土地と建物で計1億2000万円

・頭金:2000万円

・ローン残高:8800万円(※土地も建物も合わせてのローン)

・借入期間:35年

・金利のタイプ:変動金利0.5%

・毎月の返済額:28万円

・ボーナスの返済額:なし

・固定資産税:28万円

(3)車両費について(相談者コメント)

一括で購入しておりローンはありません。この先5年は買い替え予定はありません。次は子どもたちも乗りやすいファミリーカー(国産)を検討中。

(4)加入保険について

・夫/死亡保険(死亡、高度障害にて3000万円)終身、払込期間15年(上の子が15歳まで)=年払い保険料132万円

相談者コメント「払込期間が終了後に、必要に応じて解約し、払戻金を学費にあてようと思っています。見込みでは、上の子が16歳の時点で払込保険料が1985万円に対し、解約時払戻金が2132万円の予定」

・本人/医療保険(入院日額2000円、通院日額1000円、手術1万~4万円、死亡・事故10万~50万円)=毎月の保険料1000円(学生時より)

(5)教育費について(相談者コメント)

現在、上の子の幼稚園代は月5万円程(延長保育代を含む)、下の子の保育所代は月3万円程です。教育費の6万円は、2人の習い事費になります。

(6)ボーナスの主な使い道について

・旅行:40万~50万円(2年に1度。行かない年は、近場へ泊まりで遊びに行くので20万円程度)

・両実家への帰省(盆、正月):40万円

・車税金:4万円

・税金:45万円(一括)

・申告所得税復興特別所得税:18万円

その他の支出など

(7)お勤め先について(相談者コメント)

将来、開業予定はありません。主人は65歳での退職を希望しています。

大学医局に入っているため、今後別の病院への転勤があり得ます。その度に、勤務年数に応じての退職金になるようなので、あまり高額は期待できないかと思っています。

私は3人目ができた場合は、一旦退職を考えています。子どもがある程度大きくなり、就学以降は再度パートなどを始めるつもりです。

(8)年金について(相談者コメント)

昨年のねんきん定期便しか見当たらないのですが……。

・夫/65歳から、80万円(年額)

・本人/65歳から、30万円(年額)

老齢基礎年金に加え、老齢厚生年金も含む。個人年金や確定拠出年金は未加入。

FP深野康彦の3つのアドバイス

アドバイス1:ご主人の支出分を把握し、毎月25万円は貯蓄をアドバイス2:3人目のお子さんが生まれても、教育費の心配は不要

アドバイス3:生活をコンパクトにしないと、老後資金は不安が残る

アドバイス1:ご主人の支出分を把握し、毎月25万円は貯蓄を

まず、現段階で気づき、相談を申し込まれたのは、本当によかったです。家計管理、節約も始めているとのこと。いきなり生活水準を落とすことは難しいと思いますが、ひとつひとつ、見直しをしていくようにしましょう。その手始めが、ご主人の支出です。仕事柄、毎月決まった額で収めることは難しいと思いますが、現状は、青天井に近いと言ってもいいでしょう。

年収が高い家計にありがちですが、必要があって使うのは問題ありませんが、今月は何に、いくら使ったかぐらいは、きちんと把握しておくようにしましょう。

毎月の家計は、ななさんの管理、節約で見直せます。しかし、一番の変動要因が、ご主人のお小遣いであることは、認識してください。

そのため、毎月の貯蓄額に変動が出ていますが、毎月20万円ではなく、最低25万円は貯蓄すると決めてください。その力はありますから。

先に貯蓄額を決め、その残りで、家計の割り振り、ご主人のお小遣いを決めるようにすることです。現在の収支データでは、37万5000円の黒字です。毎月15万円程度が行方不明になっていますよ。

毎月25万円の貯蓄で、年間300万円。ご主人が65歳で退職するまでの24年間で7200万円。現在の貯蓄700万円、終身保険の解約返戻金2132万円を加えると、約1億円の金融資産を貯めることができます。

ボーナスは、いろいろと使い道が決まっているようなので、貯蓄に回さず、ボーナスはボーナスの範囲でまかなうようにすればいいでしょう。

アドバイス2:3人目のお子さんが生まれても、教育費の心配は不要

65歳までに貯められる1億円から出ていくのは、子どもの教育費ですね。中学から私立だとして、1人1200万円はみておいてください。3人であれば3600万円。余裕を持って4000万円が教育費として出ていきます。1億円から差し引き、6000万円が、ご主人65歳時点で残る金融資産となります。

ただ、3人目のお子さんが生まれると、貯蓄できる額は減ってしまいます。10~15%は減るとすると、5000万円。

さらに、住宅ローンは65歳時点で2700万円残っていますので、繰り上げ返済で完済すると、残りは2300万円です。退職金はその都度、支払われるとのことですが、きっちり残しておいたとして、3000万円程度が最終的に、老後資金として残ります。

つまり、毎月25万円の貯蓄ができれば、お子さん3人を希望どおりに進学させられ、65歳で住宅ローンを完済し、老後資金としては、3000万円残る。ということです。

いかがでしょうか? ななさんの現在の生活水準では不安が残るのではありませんか?

アドバイス3:生活をコンパクトにしないと、老後資金は不安が残る

一般的に、夫婦二人で生活していくのに、年金で基本生活費をまかない、プラスアルファの部分を貯蓄から取り崩していくことになります。ななさんの場合、現在のねんきん定期便の額よりも、ご主人の年金額はもっと多くなるはずですが、その年金額のなかで生活していけるのか、老後資金が3000万円では足りないと思われるのではありませんか?

一戸建てだと、今後、修繕や設備の取り替え、外壁塗装、リフォームなどにもお金がかかってきます。住宅の規模が大きければ、その分コストも上がります。水道光熱費などの節約にも限界があります。

高額物件の所有コストは、住宅ローンが終わっても続いていくものです。こうした老後の不安を解消するには、今、家計を見直せるかにかかっています。

1つには、毎月25万円の貯蓄と言いましたが、もう一度ご主人と相談して、毎月いくらなら確実に貯蓄できるのか、はっきりさせることです。

増やせれば、その分、老後を豊かに過ごすことができるのです。無理やり節約するのではなく、無意識に払っているお金を貯蓄に回すということです。

2つ目には、教育費です。学校費は削りようがありませんが、習い事、塾代などは、かければキリがありません。幼稚園代、保育園代は小学校に上がればかからなくなりますから、その分は確実に貯蓄に回すことも忘れないでください。

3つ目には、老後はコンパクトなマンションに買い換えるなど、住宅にかかるコストを削減することです。買い換えで売却益がでれば、それは老後資金としても使えます。

これはお子さんが独立されてからの選択になりますが、老後の住まいについては、ご夫婦でイメージを共有しておくことをオススメします。

最後になりますが、ご主人の保険は、15年後に解約すると保障がなくなります。

その時点でも構いませんから、死亡保障2000万円程度、保険期間10年の掛け捨ての定期保険に加入することを忘れないでください。3人目のお子さんが成人するまでの保障と考えてください。

子どもの教育費のメドを付けること、老後資金はいくらあれば安心なのか、それから逆算して、今から毎月いくら貯蓄しなければならないのか、もう一度、ご主人と話し合ってくださいね。

相談者「なな」さんから寄せられた感想

このたびは貴重なアドバイスをいただきありがとうございました。具体的に月に25万円の貯金で、老後資金がいくら残るかと試算していただき、イメージがわきました。子どもも3人は可能とのことで安堵しております。アドバイスの通り、これからは収支をしっかりと把握し、使途不明金が出ないよう意識していきたいと思います。

今月は50万円以上も貯金に回すことができました。これが老後資金に繋がるのだと肝に銘じ、これからもこの自宅に住み続けられるよう、家計管理を頑張っていきたいと思います。ありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

52歳貯金なく、ローンの返済が世帯収入の50%に達しています……

オールアバウト / 2024年8月2日 22時20分

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2024年7月14日 6時10分

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

-

33歳貯金170万円。40代の夫と私の老後資金、3歳の娘の学費が捻出できるのか不安

オールアバウト / 2024年7月12日 6時10分

-

47歳子ども3人、貯金700万円。老後資金が不安、支出もこれ以上削れません

オールアバウト / 2024年7月8日 6時10分

ランキング

-

1食べるのをやめたら40歳から老け顔脱出できた!美容のプロが教える「避けるべき食べ物」3選

女子SPA! / 2024年8月5日 15時46分

-

2観光客ら梅干しで熱中症防ごう 世界遺産20年記念、和歌山・田辺の4観光案内所で無料配布

産経ニュース / 2024年8月5日 19時25分

-

3なぜ?株主優待廃止を発表した4社 それぞれの理由を比較

MONEYPLUS / 2024年8月5日 7時30分

-

4「侵入犯罪が増加」留守宅を守る5つのポイント 防犯性の高いマンション・高層階も油断は大敵

東洋経済オンライン / 2024年8月5日 12時0分

-

5やってはいけないお米の保存方法とは? 正しい保存場所や賞味期限を詳しく解説!

オールアバウト / 2024年8月3日 20時45分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください