47歳、貯金700万円。夫の仕事が安定せず、月収は20万円前後になりそうです

オールアバウト / 2024年8月6日 22時20分

皆さんから寄せられた家計の悩みにお答えする、「マネープランクリニック」。夫の仕事が安定せず、収入も少なくなることで悩む47歳の女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

住宅ローンは夫80歳まであります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、夫の仕事が安定せず、収入も少なくなることで悩む47歳の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

困った猫さん女性/パート・アルバイト/47歳

関東/持ち家(一戸建て)

家族構成

夫(48歳)、子ども(小学4年生)相談内容

夫の仕事が安定せず、また店を閉めるので、夫の月収は20万円前後になりそうです。この先も、ボーナスはあっても寸志程度となりそうです。住宅ローンは夫80歳まであります。私は転職に失敗し、逆に収入が減ってしまいました。誰にも相談できず苦しいです。アドバイスをどうぞよろしくお願いします。

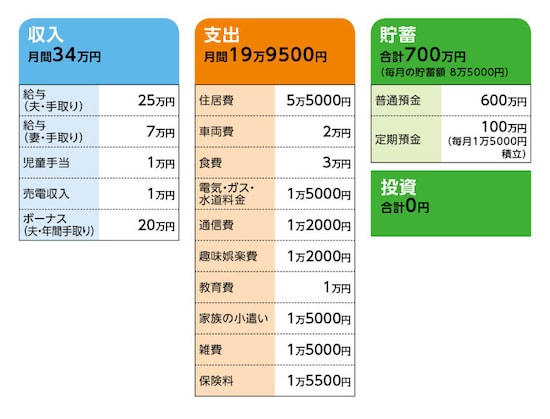

家計収支データ

困った猫さんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使い道ボーナスはその時々の支払い(税金や保険)で消えている感じです。

(2)貯蓄について

自分のパート代は、すべて貯蓄しているつもりです。加えて、定期預金に毎月1万5000円積み立てをしています。

(3)住居費について

・購入価格/2700万円

・ローン借入額/2100万円

・借入金利/0.6%

・返済期間/35年

・ローン残債/1800万円

※固定資産税5万3000円、火災保険は不明

(4)自動車について

2台でガソリン1万2000円ほどかかります。不便な所なので自動車が必要です。

(5)加入保険について

夫/

共済=毎月の保険料3000円

相談者/

医療保険(終身タイプ)=毎月の保険料2500円

子ども/

学資保険(18歳まで払込み、22歳満期、満期学資金200万円)=毎月の保険料1万円(児童手当から)

(6)子どもの進路について

子ども学級費が月5000~6000円、習い事が月5000円。高校までは公立、大学のことまで考えられません。歯の矯正をしなければいけないかも……。

(7)働き方について

夫:定年後も仕事はできるけど給料は減ると思います。退職金はないに等しいと思います。

相談者:今の職場はお願いして雇っていただいたので、転職しづらいです。思いのほかシフトが安定せず、収入も不安定になってしまいました。仕事を続けるのも転職するのも不安です。家計を考えると休むわけにもいかず苦しいです。

(8)公的年金について

夫70万円、相談者35万円。

FP深野康彦の3つのアドバイス

アドバイス1:夫の月収が20万円に減っても教育費は準備できるアドバイス2:60歳以降も貯蓄をして老後に備え、できれば70歳まで働く

アドバイス3:年金の繰り下げ、保険の見直しは必要

アドバイス1:夫の月収が20万円に減っても教育費は準備できる

いろいろな不安を抱えるなか、収入が減ってしまうのは精神的にもつらいことでしょう。住宅ローンが80歳まであることも心配だと思いますが、まずはお子さんの教育費を準備することが優先です。一度に多くの問題を解決することはできません。今後の貯蓄次第で道筋が立てられるようになりますから、順番に考えていきましょう。

現在の支出は、学資保険1万円を除くと約19万円となります。ご主人の収入が20万円に減って世帯収入は27万円。これに売電収入が1万円加わり28万円です。児童手当の1万円は学資保険の支払いに回っているようなので、収支にはカウントしません。

収支差の9万円を貯蓄に回せれば、年間で108万円です。ボーナスは減額されても支給されるようなら、現状どおり税金などの支払いに充ててください。

年間108万円貯められれば、ご主人が定年退職する60歳までの12年間で1296万円貯まります。これに現在の貯蓄700万円と、子どもの学資保険の満期金200万円を加えると、2196万円、約2200万円となります。これが、あと12年で貯められる金額ということです。

この間に、お子さんは高校、大学へと進学します。まだ進路については決めていないかもしれませんが、1000万円は教育費として確保してください。残りは約1200万円。

このほか、車2台の買い換えが今後2、3回ありますので、その予算次第ですが、老後資金として残せるのは500万円ほどということになります。

アドバイス2:60歳以降も貯蓄をして老後に備え、できれば70歳まで働く

ご主人が60歳定年退職後も働け、現状の収入を維持できれば、年間100万円ほどの貯蓄が毎年積み上がっていきますので、老後資金500万円から1000万円程度に増やすことができます。ただ、60歳以降は給料が減ってしまうということであれば、その分、毎月の貯蓄額も減ってしまいます。60歳時点での支出分をまかなえるだけでの収入を夫婦で得ることができれば、老後資金の500万円は取り崩さなくて済みます。毎月9万円の貯蓄が無理でも、5万円なら年間60万円、6万円なら年間72万円の貯蓄が積み上がっていくわけです。

さらに、健康であれば70歳まで働いて収入を得ることも視野にいれておいてください。

今は収入減で心配ばかりかもしれません。経済が回復してきて、ご主人の収入が元に戻れば、貯蓄がもっとできるようになるわけですから、不安に押しつぶされないよう、踏ん張ってほしいと思います。

アドバイス3:年金の繰り下げ、保険の見直しは必要

収入が元に戻れば、公的年金の受給額も多くなります。65歳から支給が始まり、生活費の不足分程度をアルバイトなどで得ることができれば、将来を悲観するようなこともないでしょう。しかし、思うように収入が元に戻らない、増えない状況が長く続けば、それだけ貯蓄できる期間も短くなってしまいます。70歳まで働いて収入を得られるのであれば、公的年金の受給年齢を70歳に繰り下げることも考えてみてください。65歳で受け取る年金額より42%増額になります。月額10万円であれば14万2000円になり、これ以降、増額した年金が受け取れます。

現状をキープできれば、子どもの教育費は準備できそうですし、車の買い換え費用を抑え気味にすれば、老後資金として残せるお金もできます。

残念ながら住宅ローンは、繰り上げ返済で早期に完済するのは難しいと言わざるを得ません。細く長く、働き続ける必要はあるでしょう。そのためにも健康が第一です。ご主人に家計・貯蓄の話はしづらいようですが、長く働く必要があることは確認しておいてください。

また、夫婦ともに、現在の職場にこだわらず、収入アップを図る道があってもいいのかもしれません。特にご相談者は勤務先に気を使う必要はまったくありません。働きやすい職場が見つかれば、パート先を変えたほうがいいでしょう。ご主人も収入が上がらないのであれば、転職も考えてほしいところです。

最後に、現状の家計で無駄な部分はありません。ただ、ご主人の保障が不足しています。死亡保障1000万円、保険期間10年の割安な生命保険に新規加入してほしいと思います。毎月の保険料は3000円強で済むと思います。子どものために、必要な保障は確保するようにしてください。

相談者「困った猫」さんから寄せられた感想

先生からのアドバイスありがとうございます。一度にすべてを解決しようとして頭が混乱していたことに気づかせていただきました。1つずつ問題を解決していけるように、焦らず確実に進んでいきたいと思います。次の仕事もなかなか見つからず、今後支出が増えれば年間108万円の貯金もしていけるのか不安は尽きませんが、長く続けられるような仕事を探したいと思います。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/伊藤加奈子(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

45歳貯金40万円。中高生の子ども3人の教育費が多く、給料日前は毎月極貧です

オールアバウト / 2024年8月3日 22時20分

-

43歳、貯金650万円。事情により住宅の買い替えを考えており、4000万円ぐらいかかりそうです

オールアバウト / 2024年7月21日 6時10分

-

35歳パート、貯金280万円。大家さんから引っ越しを迫られて…4000万円のマンションは買えますか?

オールアバウト / 2024年7月16日 6時10分

-

35歳、公務員。貯金2000万円。正直しんどいのですが、家族のためと踏ん張って働いています

オールアバウト / 2024年7月15日 12時20分

-

51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2024年7月13日 20時5分

ランキング

-

1枝豆を大量に保存しておきたい…ちょっとした「ひと手間」で、より美味しく 野菜ソムリエプロに聞いた

まいどなニュース / 2024年8月6日 10時40分

-

250代から知っておくべき!脳が若々しい人が無意識でやっている習慣とは?

ハルメク365 / 2024年8月6日 18時50分

-

3【熱帯夜】睡眠時の熱中症対策、エアコン冷房を上手に使うコツは? - ダイキンが解説

マイナビニュース / 2024年8月6日 11時37分

-

4なかなか仕事を覚えられない人は8割 「覚えることが多い」「興味が薄い」…何か対策はしている?

まいどなニュース / 2024年8月6日 11時40分

-

5嫌な予感がしました… 女性が不倫に勘付いた「夫の日常生活での違和感」4つ

ananweb / 2024年8月6日 20時45分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください