48歳貯金は50万円。高校生の子どもがいますが、これから自宅を購入できるでしょうか?

オールアバウト / 2024年8月24日 22時20分

相談者は、お子さん2人が自立し、末の娘さんが高校生になったというシングルマザーの方。お孫さんたちも生まれ、家を買いたいと考えています。ファイナンシャルプランナーの深野康彦さんがアドバイスします。

今のところ身体は丈夫で特に病気もありません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、お子さん2人が自立し、末の娘さんが高校生になったというシングルマザーの方。お孫さんたちも生まれ、家を買いたいと考えています。ファイナンシャルプランナーの深野康彦さんがアドバイスします。

相談者

mickeyさん女性/会社員/48歳

近畿/借家

家族構成

子ども(高校1年)、上の子ども2人は自立相談内容

6年前に離婚しました。上2人の子どもは自立し、末の娘も高校生となりました。昨年より社員採用となり、ボーナスが出るようになりました。まだまだ娘に教育費がかかりますが、この年でローンを組むことは可能なのでしょうか? 自宅購入は無謀なのでしょうか? 貯蓄もなく、将来の不安材料はたくさんあります。ただ、今のところ身体は丈夫で特に病気もありません。よろしくお願いします。

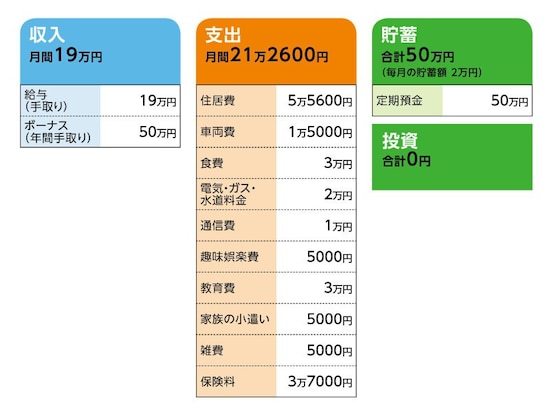

家計収支データ

mickeyさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使い道相談者コメント「昨年冬からの支給ですので、特に使い道は決まっておりません。ひたすら貯蓄に回せればと思っております」

(2)家計収支について

相談者コメント「データ上は赤字ですが、ほとんどカード決済なので、支出で調整しています」

(3)自動車について

所有台数は軽自動車1台です。ガソリン代8000円/月、保険料6000円/月

相談者コメント「残りは車検代、タイヤ交換などの臨時出費のための費用としております。今後は、リース契約のような車検代など込みの定額で利用できるものにしようと考えております」

(4)加入保険について

・生命保険(終身タイプ、60歳まで払い込み、死亡保障2000万円)=毎月の保険料4050円

・共済(医療保険と医療特約)=毎月の保険料3220円

・個人年金保険(60歳で10年確定、月額1万円)×2本=毎月の保険料2万円

・自動車保険=毎月の保険料1万円

(5)娘さんの進路について

相談者コメント「高校卒業後は就職予定です」

(6)退職金・公的年金について

相談者コメント「定年退職は65歳です。再雇用は70歳までです。雇用さえあれば働くつもりです。退職金は500万円ぐらい。公的年金の金額はわかりません」

(7)住宅購入について

相談者コメント「私にも小さいながらも『終の棲家』が欲しいと思いました。子どもたちも結婚をして、孫も2人おります。帰ってくる実家として迎えたいと思います。もともと田舎生まれなものですからアパートやマンションではなく、地に足をつけた生活が送れるようになればと思っております」

FP深野康彦の3つのアドバイス

アドバイス1:まずは家計を整理して、支出の管理をアドバイス2:住宅を購入するなら、65歳で現金一括

アドバイス3:70歳まで働くことも視野に。公的年金を70歳まで繰り下げる

アドバイス1:まずは家計を整理して、支出の管理を

住宅購入を希望されていますが、今の状況では、やはり無謀と言わざるを得ません。頭金もなく住宅ローンを組んではいけません。お気持ちはわからなくはないですが、もし購入するとしても、今ではないです。住宅購入の前に、まずは、家計を整理することから始めてください。いただいたデータを拝見すると、毎月2万円の貯蓄とありますが、支出が収入を上回っている状態です。実際は支出をやりくりして、収入の範囲で収まっているのかもしれませんが、確実に毎月2万円の貯蓄ができるように、支出の管理を行ってください。

自動車保険が車両費にも、毎月の保険料にも計上されています。また、加入保険のうち、生命保険の死亡保障が2000万円とありますが、保険料から考えると、死亡保障の額はもっと少ないはずです。

細かいことかもしれませんが、こうした足元を見つめなおすことは大切です。離婚されてから3人のお子さんを育てあげてこられたのは、大変なことだったと思います。高校生のお子さんもあと2年で卒業。生活スタイルも変化するでしょう。これを機に、しっかりとした貯蓄のペースを作ってください。

アドバイス2:住宅を購入するなら、65歳で現金一括

毎月2万円の貯蓄が必ずできるとし、ボーナスも同じように支給されるとなれば、毎月2万円で年間24万円。これにボーナスから40万円を加えて年間の貯蓄額は64万円です。ご相談者が60歳までの12年間で768万円となり、現在の貯蓄50万円を加えて818万円です。この間、車の買い換えが1回あるとして諸費用込みで200万円の支出があります。リース契約を考えておられるようですが、現金で購入して、できるだけ長く乗り続けるようにしてください。200万円の支出で貯蓄は618万円となりますが、あと2年で教育費の3万円はなくなります。これを貯蓄に回せば、10年で360万円になり、結果的に、60歳時点では978万円貯められていることになります。

さらに、定年退職が65歳とのことですから、あと5年あります。60歳時点で保険料の払い込みが終わり、2万4000円ほど浮きます。お子さんが独立していれば、家計費も削減できるはずですから、60歳から65歳の5年間は、毎月5万円の貯蓄、ボーナスからは40万円の貯蓄。これで年間100万円、5年で500万円が積み上がります。

65歳時点で貯蓄は約1480万円です。これに退職金が本当に500万円出るのであれば、合計して約2000万円となります。

この時点でも、住宅購入を希望されるのであれば、住宅ローンは組まずに、諸費用など含め、1000万円で買える物件を探してください。貯蓄1000万円は老後資金として必ず残しておくようにしてください。希望を叶えるのであれば、65歳まで健康で働くこと、貯蓄をきちんとすること、これができなければ住宅購入は難しいでしょう。

アドバイス3:70歳まで働くことも視野に。公的年金を70歳まで繰り下げる

仮に、65歳で住宅購入をしたら、それ以降の住居費はなくなります。すでに教育費もなくなっていますし、保険料の払い込みもありません。毎月の生活費は10万円ほどでしょう。公的年金の金額が不明ではありますが、もし10万円以上あれば、毎月の収支はトントンで、貯蓄の1000万円は生活費に使わなくて済みます。もし公的年金が10万円より少ないようであれば、70歳までは不足分をまかなえるように働くことが必要になります。70歳まで働いて、生活費と同額ぐらいの収入が得られるなら、公的年金受給の繰り下げをして、70歳以降の生活に備えてください。

1カ月繰り下げるごとに、0.7%分が上乗せになり、5年繰り下げると42%分増額になります。65歳時点の年金額が10万円なら、5年繰り下げれば70歳から14万2000円になるわけです。

まだ先の話ですが、65歳時点で住宅を購入するのか、何歳まで働くのか、公的年金の繰り下げをするのか、その選択をすることは覚えておいてください。住宅購入をしなかった場合は、住居費を抑えるための住み替えも検討してください。

すぐに住宅購入できるアドバイスはできませんでしたが、しっかりと貯蓄を継続していけば、将来の不安は少しずつ解消されると思います。まだ若いのですから、これからも長く働けるように健康に気をつけて生活なさってください。

相談者「mickey」さんから寄せられた感想

アドバイスありがとうございます。とても、わかりやすくてよかったです。ただ漠然と、家賃を払うのなら、ローンを払って退職までに払い終わればいいのかと考えておりました。今は何をしなければいけないのかが明確となりましたので、目標は変わらずマイホームのために、まずは家計の管理から徹底したいと思います。

お忙しい中本当にありがとうございました。これからも、楽しみに拝読します。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

53歳、早期退職しました。3000万円の自宅購入にはリスクがありますか?

オールアバウト / 2024年8月18日 12時20分

-

55歳公務員、貯金1500万円。老後に備えるため、今後どれだけ貯蓄を頑張ればいい……?

オールアバウト / 2024年8月13日 6時10分

-

50歳貯金50万円、子どもが独立し一人暮らしに。老後資金の不安を感じ…

オールアバウト / 2024年8月10日 6時10分

-

47歳、貯金700万円。夫の仕事が安定せず、月収は20万円前後になりそうです

オールアバウト / 2024年8月6日 22時20分

-

49歳貯金500万円。市営住宅に母と一緒に住んでいますが、保証人が2人必要で住み続けるのは難しい?

オールアバウト / 2024年8月4日 20時5分

ランキング

-

1医師が警告「生活習慣病」招く3つの身近な食品 依存性のある「超加工食品」が血管をむしばむ

東洋経済オンライン / 2024年8月24日 18時0分

-

2初の船出で漂流して10年も家に帰れなくなった…アメリカに行った最初の日本人「ジョン万次郎」の壮絶な体験

集英社オンライン / 2024年8月24日 10時0分

-

3かえって体力消耗?酷暑の食事•入浴の落とし穴 しばらく続く暑さを乗り切るための漢方の知恵

東洋経済オンライン / 2024年8月24日 9時0分

-

4「ブラックキャップは逆効果?」といううわさはウソ? ホント? アース製薬に真相を聞いた

オールアバウト / 2024年8月24日 21時5分

-

5現代日本の「非婚」の増加は、日本全体が貧しくなっていることが原因か…「一般には子だくさんが嫌われていた」江戸時代化する日本の家族形態

集英社オンライン / 2024年8月24日 18時0分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください