40歳、子どもが5人おり、貯金ができないまま、第1子の大学受験が近づいています

オールアバウト / 2024年11月4日 22時20分

5人のお子さんを育てながらパートで働く女性。今まで貯金がまったくできず、来年第1子の大学受験でお金がかかり、悩んでいるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

大学進学の予定は第1子、第2子の2人です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、5人のお子さんを育てながらパートで働く女性です。今まで貯金がまったくできなかったが、来年第1子の大学受験でお金がかかり、悩んでいるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

はっぱさん女性/パート・アルバイト/40歳

関西/借家

家族構成

夫(44歳・会社員)、第1子(高2)、第2子(中3)、第3子(中1)、第4子(小5)、第5子(年少)相談内容

これまでまったく貯金ができず、教育資金も貯まることなく、いよいよ来年第1子が大学受験の年になってしまいました。今後も次々と子どもたちにお金がかかります。すでに遅いとは思いますが、すべての子どもたちの大学受験費用だけでも借金することなく払ってあげたいです。子どもたちには、大学に行きたい子は奨学金でと伝えてありますが、将来的には、全額は無理ですが一緒に返してあげたいと思っています。今のところ大学進学の予定は第1子、第2子の2人です。下3人はまだ決めていません。

夫婦の収入以外は児童手当があります。また、就学援助を受けており、学用品費として月5000円(3人分)が支給されています。給食費も就学援助の恩恵を受けているため、教育費には入っていません。

就学援助は毎年の収入で見直されるため、前年の私の収入がアップ(年収50万円ほど)しており、今後は対象から外れるかもしれません。

結婚当時は私に500万円ほど貯金がありましたが、車を現金で一括購入、夫がうつになり、転職や休職を繰り返して、すべて使い果たしました。

夫は、現在の職場に勤めて5年目で、朝早く出勤し、夜も21時帰宅、繁忙期は23時になることもあり、不満も多くあるようですが、ストレスとうまく付き合って続けています。

しかし、子どもが巣立ったら辞めたいと思っているようです。その際の退職金は不明ですが、300万円もないかもしれません。

夫の毎月の収入・ボーナスの正確な金額は知りません。毎月15万円を生活費として渡されます。また、ボーナスは夏15万円、冬20万円を生活費として渡されています。

子ども手当やボーナスは、生活費の補填や子どもの被服費(年4万~5万円)、子どもたちの誕生日のプレゼントやケーキ(年5万円)、車検代(2台で25万~30万円)、進学時の費用に使い、貯金はできませんでした。

また、費用的に旅行は行けないため、唯一の贅沢は外食です。まとまったお金が入ると外食をしてしまいます。私の家計管理の低さもあります。

夫は、私に渡す生活費以外を全部使っているため、貯金はないです。

以前は、私が収入をすべて把握し、夫に小遣いを渡すシステムでしたが、がんじがらめにしすぎたのも、うつの原因の1つだと思ったので、うつ克服後、現在の職場についてからは、夫が生活費を私に渡すシステムにしました。

しかし、細かい金額を教えてくれず、教育資金確保のためにも、これまで何度も開示を説得しようとしましたがダメでした。

住民税通知書を見る限り、夫の手元に残るお金は、毎月5万~8万円、ボーナスは夏冬それぞれ10万円ほどだと思います。そのなかでメインの車のガソリン代、小遣い、借金返済、タバコ代などすべて賄っています。

生活費の15万円から夫に渡すお金は一切ありません。それで足りない分を夫がキャリア決済するため、携帯の請求額に落胆します。毎月0~5万円をキャリア決済しています。

長くなりましたが、削減できるものがあれば削減して少しでも貯金したいです。老後も心配です。どうかアドバイスをお願いします。

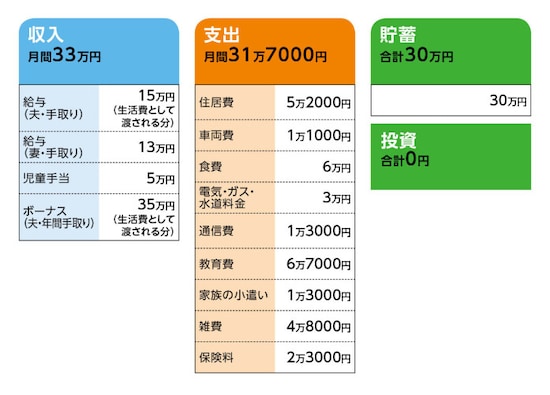

家計収支データ

はっぱさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)家計収支データの詳細(相談者コメント)車両費は、駐車場代とガソリン代、車の保険など。教育費は、上4人の学費と末っ子の保育料2万7000円、第2子の塾代4万円。

雑費については、私のリボ返済が月2万8000円(残金77万円)、日用品1万円、その他不明な出費1万円。冠婚葬祭などの急な出費があると、現金をこちらに回し、食費や日用品をカード払いや、減ってきた借金からまた引き出し、最初の80万円からなかなか減りません。

(2)加入保険について

相談者によると、保険はやめたくないとのこと。

夫/

・定期保険(死亡3000万円、団体扱い)=毎月の保険料3000円

・医療保険(入院5000円、団体扱い)=毎月の保険料1000円

・医療保険(終身タイプ、入院5000円、三大疾病一時金など)=毎月の保険料4000円

・がん保険(終身タイプ、抗がん剤20万円、がん診断金など)=毎月の保険料3500円

相談者/

・定期保険(死亡1000万円、団体扱い)=毎月の保険料1000円

・医療保険(終身タイプ、入院5000円、女性疾病特約など)=毎月の保険料4000円

・がん保険(終身タイプ、診断一時金100万円、抗がん剤治療5万円)=毎月の保険料2000円

・介護保険=毎月の保険料2500円

・傷害保険(団体扱い、家族型)=毎月の保険料2000円

(3)働き方について(相談者コメント)

私は現在パートで、正社員になれば年収150万円ほどアップしますが、夫が強く反対しているため、正社員になることは絶対にありません。パートでも再雇用制度が使えれば65歳まで働けます。退職金なしです。

(4)公的年金について(相談者コメント)

夫は、加入実績に応じた年金見込額は63万円でした。私の年金額は、ねんきん定期便がなく不明です。

(5)ご実家からの援助について(相談者コメント)

両家とも関係は良好ですが、援助は受けられません。夫の親は、お金に余裕はありません。

夫の病気や転職の際に貯蓄が底をつき、生活費でカードの支払いが滞ったときや、急遽、車の買い換えが必要になった際に、私の親から援助を受けています。それでも催促せず、孫には入学祝いを送ってくれ、これ以上の援助は頼めません。

FP深野康彦の2つのアドバイス

アドバイス1:唯一の解決策は、正社員になって収入アップを図ることアドバイス2:様子を見ながら、ご主人には家計改善の相談を

アドバイス1:唯一の解決策は、正社員になって収入アップを図ること

はっぱさん、おひとりでご家族を支え、ここまでよく頑張ってこられたと思います。ご主人、お子さんを大事に思う気持ちは理解できます。しかしながら、現状、家計に余裕はなく、保険の見直しができないとなると、ほかに削減できる費目はありません。これ以上、借金を重ねるのはなんとしても避けていただきたいと考えます。

幸いにも正社員への道があるのであれば、ご主人を説得し、子どもたちにも家事の協力などをしてもらって、収入アップを図ってほしいと思います。それが唯一の解決策になります。

年収が150万円アップすれば、そのうち50万円は生活費の補填に回せ、リボ払いはこれ以上しないで済みます。残り100万円は確実に貯蓄に回します。はっぱさんが60歳になるまでの20年間で2000万円貯めることができます。

貯蓄と奨学金で子どもたちの教育費を賄い、できるだけ子どもたちに、将来の負担を残さないであげてください。

収入が増えると就学援助などがカットされるとは思いますが、収入150万円アップのほうがはるかに家計にとっては大きな意味があるでしょう。

アドバイス2:様子を見ながら、ご主人には家計改善の相談を

とはいえ、正社員になることをご主人が強く反対されているとのこと。生活環境が変わることへの不安が大きいのかもしれません。それでも5人の子どもを最優先にするのであれば、ご主人の理解を得るよう、ご家族で相談なさってください。第1子は大学受験が控えていますが、現状のままであれば、そもそも大学進学が難しいこと、進学するのであれば学費以外にも奨学金を借りなければならないこと、将来的に自分たちが返済しないといけないことを説明し、母親の収入アップがどうしても必要で、そのためには家族みんなで協力する必要があることを理解してもらうことが大事です。

はっぱさんひとりが抱え込まないようにしてください。

ご主人の給料の管理や、お金の使い道については、今すぐ変えるのは避けたほうがいいかもしれません。生活の変化で病気の再発があってはなりません。まずは、はっぱさんが正社員になって生活のリズムが整った段階で、家計管理の方法を変えるようにしたほうがいいでしょう。

本来であれば、夫婦2人の収入を合わせて家計支出を管理し、ご主人は小遣い制に戻すことが望ましいのですが、それが病気になったきっかけの1つであったなら、ゆっくり時間をかけて理解してもらうしかありません。

まずは、5年。乗り切ってほしいと思います。自分たちの老後より、子どもの教育費です。就学援助のほか、高等教育無償化制度などもあります。税金を使って申し訳ないと思う必要はありません。子どもの福祉は、国や自治体が担う役割でもあります。担当窓口にしっかり相談なさってください。

今回のご相談では、ここまでしかアドバイスできず、申し訳ありません。正社員になられて収入が安定し、生活リズムが整ったら、また相談をお寄せください。1年後でも構いません。お待ちしていますよ。

相談者「はっぱ」さんから寄せられた感想

いつも拝見させていただいている深野先生よりアドバイスをいただけて感謝しております。ありがとうございます。私の家計管理の甘さゆえに貯蓄がないことを指摘されるかと思っておりましたが、「これまで頑張ってこられた」という労いのお言葉をいただきうれしく思いました。第1子の大学進学費用を用意するのはやはり難しいこと、私の収入アップが今後の家計のカギであることなど理解しました。夫の説得は難しいかもしれませんが、もう一度夫と今後の家計について話し合いたいと思います。このたびはお時間を割いていただき、本当にありがとうございました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

40歳パート、貯金260万円。夫が残業ができず、給料は3万円減り、赤字に転落…

オールアバウト / 2024年11月16日 22時20分

-

49歳会社員、貯金5080万円。このままでは身体も心も壊れてしまうと危機感を感じ退職します

オールアバウト / 2024年11月6日 22時20分

-

52歳派遣社員、貯蓄100万円。住居費と子ども4人の教育費、医療費の負担が大きく毎月赤字です

オールアバウト / 2024年11月1日 22時20分

-

38歳専業主婦、貯金40万円。子ども3人の教育費がかかり、将来が不安です

オールアバウト / 2024年10月28日 22時20分

-

28歳会社員、貯金1000万円。5000万円の住宅を購入しましたが家計に無駄はありますか?

オールアバウト / 2024年10月27日 7時10分

ランキング

-

1【冬の乾燥対策に】ドラッグストアで手軽に買える! ハンドクリーム5選

マイナビニュース / 2024年11月21日 17時0分

-

2書店に行くとなぜか急にトイレに行きたくなる「青木まりこ現象」とは?

マイナビニュース / 2024年11月21日 16時2分

-

3【風呂キャンセル界隈】医師「心身が疲れた時こそ入浴を」 - 安全で健康的な方法とは

マイナビニュース / 2024年11月21日 11時0分

-

4とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

-

5生産性を上げ、まわりと差がつく5つの栄養素 ライバルを出し抜くために必要なのは「食事」

東洋経済オンライン / 2024年11月21日 10時30分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください