45歳会社員、貯金はゼロ。買い物依存で、カードの借入が50万円ほどあります

オールアバウト / 2024年11月27日 22時20分

買い物依存で、カードの借入が50万円ほどあり過去に任意整理もしているという45歳の会社員女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

なんとか今の状況を脱却したいですが、何をどうしたらいいかわかりません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、買い物依存で、カードの借入が50万円ほどあり過去に任意整理もしているという45歳の会社員女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

ninaさん(仮名)女性/会社員/45歳

東京都/借家

家族構成

一人暮らし相談内容

買い物依存で、カードの借入が50万円ほどあります。過去に任意整理もして、いったん借入がなくなりましたが、ゼロになってはまた増えるというのを繰り返しています。買い物は洋服がメインです。また、仕事で残業になったり、ストレスが溜まったりすると、外食ばかりになります。この年で貯金もなく、投信もやりかけてそのままになっています。

数年前に転職をしたので、給与も減りました。厚生年金は大学卒業後ずっと加入していますが、将来、年金だけでは暮らせないので、不安しかありません。なんとか今の状況を脱却したいですが、何をどうしたらいいかわかりません。

結婚したい気持ちはありますが、こんな状況を知られたら無理かと思います。一人で生きていくことになりそうなので、アドバイスお願いします。

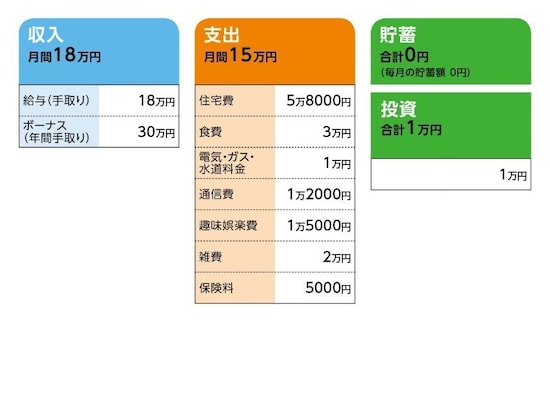

家計収支データ

ninaさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)収支について相談者コメント「収支の差額分は、すべてローンの返済に回しています」

(2)家族について

相談者コメント「70代の両親と兄弟がいます。兄弟は実家に夫婦で住んでいます。実家は近くにありますが、戻る予定はありません」

(3)加入保険について

・共済(3大疾病特約付き)=毎月の保険料5000円

(4)カード借入について

現在、借入残高は40万円。ボーナスで10万円返済。金利は18%。

(5)お勤め先について

相談者コメント「1年以内に転職できればと思います。給与が安く、残業が多めで、客先の担当者からパワハラを受けるなど、気苦労が絶えません。上に相談しても掛け合ってもらえず、むしろ面倒な客先を避けて、丸投げされてしまうことが多々あります」

(6)年金について

相談者コメント「恐らく65歳から受給開始、このまま加入し続ければ、試算だと月13万円くらいでしょうか」

(7)ボーナスの主な使い道について

・ローン返済10万円

・家賃更新料7万5000円

など

FP深野康彦の3つのアドバイス

アドバイス1:借金の返済と並行して、生活、職場環境を変えてアドバイス2:キツイかもしれませんが、返済と同時に毎月1万~2万円の貯蓄を

アドバイス3:この先、1年が頑張りどころ。強制的に貯まる方法で老後資金の準備を

アドバイス1:借金の返済と並行して、生活、職場環境を変えて

まず、今の状況を変えたいと相談に応募したことで、一歩前進ですよ。ここからは、三歩進んで一歩下がるというようなことがあるかもしれませんが、一歩一歩前に進んでいきましょう。そのためには、残りの借金返済と並行して、生活スタイル、職場環境を変えることも勇気を出して、実行してほしいと思います。

ninaさんの買い物依存症は、職場でのストレスが最大の原因で、この原因を取り除かない限り、同じことを繰り返してしまう恐れがあります。今の職場にいる限り、借金が減るどころか、歯止めが利かなくなることが一番心配です。

毎月の家計自体は、きちんとやられています。衝動買いのようなことをなくせば、今の収入と同程度でも、やっていけるはずですから、転職はすぐにでも検討してみてください。

アドバイス2:キツイかもしれませんが、返済と同時に毎月1万~2万円の貯蓄を

現状、毎月3万円程度とボーナスから10万円の返済ということですから、1年以内には返済を終わらせることができるでしょう。これは必ず達成してください。かなり大変なことだとわかったうえで、あえて、毎月1万~2万円は貯蓄をしてください。借金返済が優先と思われるかもしれませんが、ninaさんは手元に貯金がありません。そうすると、何か買いたいものがあったときに、またクレジットカードで買う、ということになってしまいます。

新たな借金を作らないために、ある程度の現金、貯金を持っていることが大切になってきます。

今の家計から貯蓄に回せるとしたら、通信費、趣味娯楽費、雑費から、少しずつ節約して1万~2万円を捻出してください。併せて、ボーナスから10万円を返済に回すとしても、15万円は貯蓄して、残り5万円は予備費として考えてください。

通信費は、契約の見直しなどで、もう少し安いプランに変更できるでしょう。通信費は一度見直しをすれば、ずっと節約が続くようなものですから、ぜひ、やってみてください。趣味娯楽費、雑費については、月の予算を決めて、それ以上は使わないといった工夫が必要です。

いずれにしても、毎月1万~2万円の貯蓄と、3万円の返済。これは給料が出たら、別にしておき、残ったお金で生活するという習慣を身に付けてください。残ったら貯蓄、残ったら返済では、ダメですよ。

もしも、どうしても買いたいものがあったら、貯蓄したお金、現金で買うようにしましょう。厳しいことを言うかもしれませんが、借金の返済が終わるまでは、クレジットカードは持ち歩かない、返済が終わったら、クレジットカードは処分する。それぐらい強い気持ちを持ってくださいね。

アドバイス3:この先、1年が頑張りどころ。強制的に貯まる方法で老後資金の準備を

1年頑張ったら、もう先は見えてきます。毎月3万円とボーナス10万円の借金返済分は、そのまま貯蓄に移行できます。これだけで年間50万円貯蓄できるのです。同時並行で貯めてきた貯金もありますから、1年後には、借金体質から、貯蓄体質に変わることができます。ただ、それでもやはり心配は残ります。借金返済後のアドバイスとしては、2つ。

100万円など、ある程度のお金が貯まったら、それ以降の貯蓄は、個人年金保険の積み立てや個人型確定拠出年金(iDeCo)を併用にし、その割合を貯蓄1、個人年金保険またはiDeCoを2にしてください。

個人年金等は一度始めたら、強制的にお金が貯まること、老後資金としてしか引き出せないことが、ninaさんにとってはメリットになります。中途半端に投資などはしなくていいです。

もう1つは、この先1年間頑張って、借金もなくなったら、自分にご褒美を。ただし、くれぐれもクレジットカードではなく、貯めたお金から使うようにしてくださいね。

その後は、できるだけ長く働くこと。ninaさんは厚生年金加入ですから、老後の生活の不安はそれほど多くないはずです。この1年が頑張りどころです。

相談者「nina」さんから寄せられた感想

ありがとうございます。深野先生からのアドバイス、とてもうれしく思います。何年も貯蓄ゼロはおろか常に借金がある状態でしたので、1年頑張ったら先が見えてくるというのは驚きと同時に、大変心強いお言葉でした。またiDeCoを始めるタイミングもわかりましたし、投信も無理にしないようにしたいと思います。お金に関することは本を読んでうのみにしてしまっていましたが、私の状況に合ったアドバイスをいただけて、頑張ろうという気持ちになれました。ありがとうございました!

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

49歳一人暮らし、貯金670万円。体調不良でリタイアするか働き方を変えたいと思っています

オールアバウト / 2024年11月24日 12時20分

-

40歳パート、貯金260万円。夫が残業ができず、給料は3万円減り、赤字に転落…

オールアバウト / 2024年11月16日 22時20分

-

56歳パート、貯金130万円。高1の長男が大学進学を希望していますが、貯金できません

オールアバウト / 2024年11月15日 22時20分

-

40歳、子どもが5人おり、貯金ができないまま、第1子の大学受験が近づいています

オールアバウト / 2024年11月4日 22時20分

-

42歳会社員、貯金はなく、かつかつの生活で楽しみもなく、老後の生活も不安です

オールアバウト / 2024年10月29日 22時20分

ランキング

-

1ユニクロ感謝祭「最強アウターが大幅値下げ」「ヒートテックも割安」絶対に買い逃してはいけない5アイテム

日刊SPA! / 2024年11月27日 8時54分

-

2LINEでもXでもInstagramでもない…東大生が「受験生は絶対入れるな」という"バカになるアプリ"の名前

プレジデントオンライン / 2024年11月25日 16時15分

-

3知っておくと便利「つらい咳」を止めるツボと食材 漢方に詳しい薬剤師が紹介する咳止め漢方3種

東洋経済オンライン / 2024年11月27日 12時30分

-

4「トイレでスマホ」が招く危険...長時間座りっぱなしの健康リスクとは?

ニューズウィーク日本版 / 2024年11月27日 17時50分

-

5「小銭入れると落ちる恐れ」 しまむらの新作財布に不具合……「申し訳ございません」 販売中止に

ねとらぼ / 2024年11月27日 19時20分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください