51歳、貯金840万円。教育費が負担で、住宅ローンも残り、老後の貯金ができません

オールアバウト / 2025年1月15日 22時20分

ご相談者は、お子さんの教育費と老後資金が心配だという51歳の女性の方です。今後のマネープランの考え方について、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

住宅ローンは60歳退職時に600万円ほど残り、全て繰り上げ返済する予定です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、お子さんの教育費と老後資金が心配だという51歳の女性の方です。今後のマネープランの考え方について、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

老後がとっても不安さん女性/パート・アルバイト/51歳

愛知県/持ち家(マンション)

家族構成

夫(会社員・54歳)、子ども(高校生・16歳)相談内容

教育費が負担で、老後の貯金ができません。子どもが大学進学した場合、教育費は4年間の学費だけで700万円程度かかります。そのほか、受験にかかる費用、塾代で100万円は必要です。夫の収入が大幅に下がり、予定していた貯金のペースもダウン、焦っております。60歳退職時のローン残債600万円は全て繰り上げ返済する予定。退職金2800万円、預金とは別に個人年金保険600万円を積み立てしています。老後の資金は足りますか? また今からできる資産運用でおすすめはどのようなものがありますか?

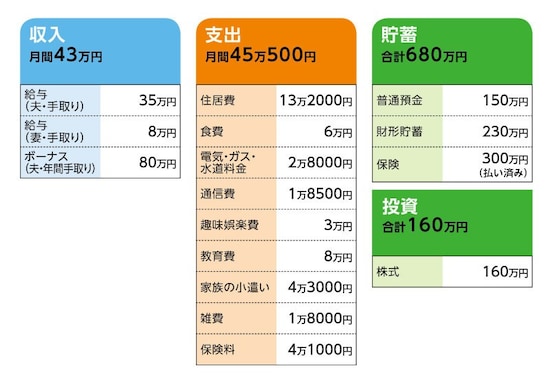

家計収支データ

老後がとっても不安さんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナスの使い道生活費の立て替え約10万円、レジャー・帰省・予備費として約12万円、夫小遣い3万円、固定資産税、火災保険年払い2万円、NHK年払い2万5000円、学費5万円、医療費予備約6万円、貯蓄20万円など。

(2)家計収支について

相談者コメント「子どもの大学受験を控え、塾代が発生し、家計が赤字になっております。夫が買い物代を立て替えて半年に1回ボーナス時に精算しているのが、年間約10万円程度となります」

(3)通信費について

相談者コメント「固定電話2500円も含みます」

(4)趣味娯楽費について

趣味娯楽費は被服代などがある場合を平均すると月3万円程度。うちカード支払いが毎月1万~1万5000円程度。新聞代4000円、外食・被服費・書籍など毎月1万5000円ほど。

(5)教育費について

8万円は塾代。

(6)家族の小遣いについて

夫2万5000円(昼食代含む)、本人1万円、子ども8000円。

(7)雑費について

生活雑貨・医療費含む。

(8)住居費について

・ローン借入額:1800万円

・借入金利:2.4%(20年固定)

・ローン残債:1090万円

返済は毎月返済のみで9万4000円。ローン返済以外にかかる住居費は、固定資産税の17万円。管理費や修繕積立金が3万8000円。

(9)加入保険について

[夫]

・変額終身生命保険(終身タイプ、60歳払い済み、死亡保障300万円、医療特約入院1万円、がん宣告300万円、死亡時収入保障60歳まで月15万円)=毎月の保険料1万1000円

・生命保険(終身、死亡時200万円)=払い済み

・医療保険(掛け捨て、入院1日1万円)=毎月の保険料5000円

・個人年金保険(60歳払終了。60歳から10年間年60万円、死亡時600万円)=毎月の保険料1万1000円

[本人]

・医療保険(掛け捨て、病気死亡50万円、入院5000円)=毎月の保険料4600円

・生命保険(貯蓄型、終身タイプ、死亡・がん宣告300万円)=毎月の保険料6400円

[子ども]

・医療保険(掛け捨て、入院1日5000円)=毎月の保険料2000円

・共済(掛け捨て、ケガ・通院2000円、入院1日5000円)=毎月の保険料1000円

(10)公的年金の見込み額について

夫/65~68歳は256万円/年、69歳から217万円

本人/65歳から90万円/年

(11)ご家族について(相談者コメント)

夫は雇用継続で65歳まで働けますが、60歳からの収入は現在の半分くらいの可能性があり、不足分は副業で現収入を維持。65歳以降は未定。私は60歳まで現状の働き方、その後は仕事があれば65歳くらいまで月4万~8万円くらいの収入があれば、と考えています。

できれば年金受給を繰り下げて、少しでも受給を遅らせて受給額を増やしたいと考えています。子どもの進路は、下宿が必要な可能性が高く、月8万円程度仕送りを見込んでいます。そのため学費として念のため計750万円ほど予定。

FP深野康彦の3つのアドバイス

アドバイス1:貯蓄はボーナスから。子どもの大学卒業まで乗り切れば大丈夫アドバイス2:60歳からは収入減に合わせて支出の見直しを

アドバイス3:住宅ローンを借り換えすれば、100万円程度は得に

アドバイス1:貯蓄はボーナスから。子どもの大学卒業まで乗り切れば大丈夫

お子さんが大学進学を控え、今が一番苦しいときだと思います。それでも塾代、大学の学費を確保されているのですから、立派です。これから大学卒業までは、貯蓄も家計も厳しい状況にはなりますが、それを乗り越えれば心配することはありません。老後資金も残せ、公的年金のみの生活でも大丈夫です。公的年金の繰り下げ受給をする必要もありません。

現在の家計のなかで、毎月8万円の教育費の負担が重く、大学進学後も月8万円の仕送りも想定しているとなると、これから少なくとも5年間はこの状態が続きます。家計収支の赤字分をボーナスから補っておられますが、毎月の収支はプラスマイナスゼロになるようにしましょう。

そのためには、ご主人の保険のうち、変額終身保険は払い済みとし、これ以降の保険料の支払いをなくします。

保障はここまでで支払った保険料の分となりますが、他に医療保険も加入されていますし、払い済みの生命保険、個人年金保険もあります。変額終身保険を払い済みにしても問題ありません。これで1万1000円は削減できます。

加えて雑費や趣味娯楽費などから1万円削減できれば、毎月の家計は収支トントン、ボーナスからの補てんもなくなります。

お子さんの教育費のうち、塾代(その後の仕送り)は毎月の家計からでていますので、大学にかかる費用のみ貯蓄からまかなうことになります。現在の貯蓄・投資額から700万円を教育費に回すと残りは140万円です。

毎月の貯蓄は難しいですが、その分、ボーナスからは確実に貯蓄しましょう。現在の20万円と生活費補てん分の10万円で合計30万円。ご主人が60歳になるまでの6年間で180万円。都合320万円が60歳時点で残ります。

これに退職金の2800万円が加わり3120万円。住宅ローンの残り600万円を一括で繰り上げ返済すると2520万円。これがご夫婦二人の老後資金となります。

これからの5年間はボーナスから貯蓄をしても、教育費で毎年まとまったお金が出ていくので不安になるかもしれませんが、お二人の老後については、心配することはありません。大丈夫です。

アドバイス2:60歳からは収入減に合わせて支出の見直しを

60歳から収入が半減するとはいえ、65歳まで働けるのであれば、貯蓄からの取り崩しもなく生活できるでしょう。そのためには支出の見直し、整理も必要になります。現在の収入から試算すると、60歳以降のご主人の手取り年収は200万~250万円(ボーナスの有無で変わるでしょう)。ご相談者も現在と同じ程度の収入があるとすれば年間96万円。合わせて300万~350万円となります。

一方、支出は、毎月43万円からお子さんの教育費8万円がなくなります。住宅ローンを完済すれば9万4000円もなくなります。さらに個人年金保険の保険料の払い込みが終了。これで約24万円まで削減できます。仮に24万円とすると年間で288万円で、固定資産税など年間で払っている分を30万円とすると年間の支出合計は318万円です。

ここからはお二人の考え方次第ですが、年収に合わせて支出をもう一段削減する。お子さんが独立すれば生活コストは今より下げられます。年収300万円だとすると不足分は18万円程度。あと毎月1万~2万円削減できれば、収支トントンです。

または60歳以降10年間は個人年金保険の60万円が受け取れます。不足分は個人年金保険で補てんする。どちらの考え方でも、老後資金を取り崩すことなく65歳まで生活することができますが、できれば生活コストを見直して、個人年金保険は貯蓄の上乗せに回しておくことをおすすめします。

アドバイス3:住宅ローンを借り換えすれば、100万円程度は得に

65歳以降は公的年金の受け取りが始まります。ご夫婦の年齢差がありますので、ご主人が65~67歳までは256万円。ご主人が68歳でご相談者が65歳となり夫婦で受給して346万円。ご主人が69歳以降は307万円でこれが生涯続きます。この間60歳から69歳まで個人年金保険の年60万円の受け取りがあります。アドバイス2で生活コストの見直しをオススメしたのは、65歳以降の年金受給額に合わせるためでもあります。毎月の支出を20万円程度に抑えることができれば、65歳以降も貯蓄を上乗せしていくことができます。年間支出が320万円のままだと、収支がギリギリとなります。

老後資金が約2500万円で大丈夫と思えれば、現状維持でもいいですし、もう少し増やしておきたいということであれば、やはり生活コストを少しずつ下げていく工夫をされるといいでしょう。どちらにしても、問題ありません。

最後に住宅ローンの借り換えですが、現在変動金利で年0.5%を切る住宅ローンが数多くあります。仮に、現在の残り1090万円を変動金利0.5%、返済期間11年で試算してみると、毎月の返済額は約8万5000円に減ります。

6年後に一括繰り上げ返済するときに残っているローンは約500万円です。借り換えしなかった場合より、約100万円は得になります。借り換えにかかる手数料や抵当権設定費用などを支払っても、80万円程度は得になるでしょう。

借り換えの手続きは手間がかかりますが、毎月の返済負担が減り、支払い利息も減るのですから、一度検討してみてはいかがでしょう。

少しの家計の見直しとボーナスからの貯蓄。60歳以降の生活コストの削減。これができれば不安に思われることはありませんから、健康を一番に考えてください。お子さんの大学合格を祈っています。

相談者「老後がとっても不安」さんから寄せられた感想

このたびは丁寧な家計診断をいただきましてありがとうございました。先生の温かい励ましのお言葉は、不安な毎日を過ごす中で一筋の光のようです。「子どもの大学卒業まで乗り切れば大丈夫」との一文を読み、気持ちがすっと楽になりました。具体的な数値を可視化することは、安心感につながるのですね。アドバイスいただいた通り、老後にむけては収入に合わせ支出を減らしつつ、前向きに過ごしていきたいと思います。住宅ローンについても、子どもの進路が決まり次第、検討するつもりです。早く明るい世の中が戻ってきますよう、こころから祈っております。このたびは大変お世話になりました。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文:伊藤加奈子

(文:あるじゃん 編集部)

外部リンク

この記事に関連するニュース

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2025年1月14日 22時20分

-

41歳貯金470万円。毎月13万円の住宅ローン返済が高額だと思うのですが……

オールアバウト / 2025年1月11日 22時20分

-

41歳貯金630万円。子ども2人が私立に進学し、学費や住宅ローン返済について相談したい

オールアバウト / 2024年12月30日 22時20分

-

52歳貯金1400万円。数年前3000万円で新築一戸建てを建築しましたが、夫が病気を発症しました

オールアバウト / 2024年12月24日 22時20分

-

52歳、住宅ローン残額が約2000万円ありますが、体調不良で早期リタイアを考えるようになりました

オールアバウト / 2024年12月19日 22時20分

ランキング

-

1天正遣欧使節・千々石ミゲルの墓、長崎県諫早市の文化財に…ミカン畑での墓石発見から20年

読売新聞 / 2025年1月15日 17時0分

-

2芥川・直木賞に選ばれた3作家 どんな人物?

毎日新聞 / 2025年1月15日 20時3分

-

3芸能人なぜ呼び捨て?「日本語呼び方ルール」の謎 日鉄会長の「バイデン呼び」は実際に失礼なのか

東洋経済オンライン / 2025年1月15日 9時20分

-

4高齢者は「体重」が重要…標準を下回ると死亡リスクが急上昇

日刊ゲンダイDIGITAL / 2025年1月15日 9時26分

-

5スニーカーのインソールを変えるだけで「靴の機能は劇的にアップ」する。“初心者が買うべき”一足とは

日刊SPA! / 2025年1月15日 15時51分

記事ミッション中・・・

10秒滞在

記事にリアクションする

![]()

記事ミッション中・・・

10秒滞在

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください