14nmを再構築したIntel 12が2027年に登場すればおもしろいことになりそう インテル CPUロードマップ

ASCII.jp / 2024年2月26日 12時0分

今週と来週は「消え去ったI/F史」をお休みして、2月21日にサンノゼで開催されたIFS Direct Connectを解説する。IFS Direct ConnectはIFS(Intel Foundry Service)が開催する、初の単体イベントであった。ちなみに基調講演の模様はインテルのウェブサイトおよびYoutubeから視聴可能だ。

残念ながらこのIFS Direct Connect、あまり細かな話は公開されなかった。最終的なスケジュールは下の画像のとおりだが、この後説明するロードマップに関しては新情報が提示されたものの、より深い話に関しては当然説明がない。

翌22日に同じ会場で、FS Direct Connect MAG Workshopが開催されており、こちらはMAG(Military, Aerospace, and Government)向けにより一段深い説明があったらしいのだが、参加資格があるのはCNDA(Corporate NDA:インテルとと企業間秘密保持契約を結んだ企業)の社員のみなので、詳細は当然不明である。そこで今回は、基調講演をベースにした情報のみを解説することになる。

Intel 14A、Intel 18A-P、Intel 3-Tなど 新たなプロセスを発表

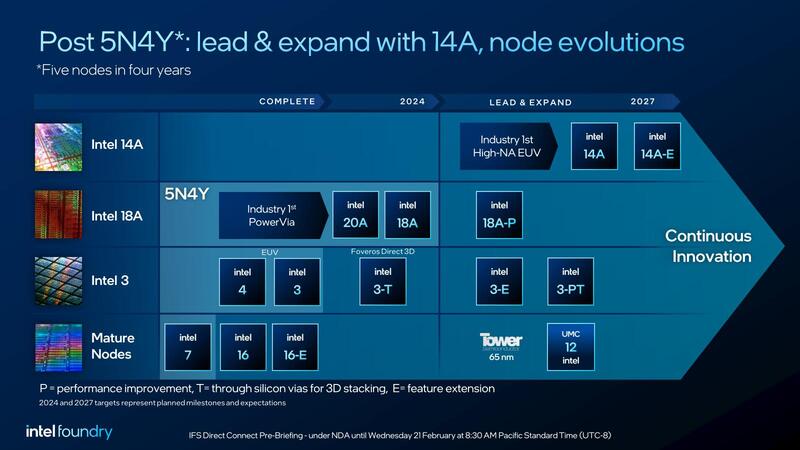

まずIFSのロードマップのアップデートから説明しよう。公開されたロードマップが下の画像である。

すでにIntel 7/4/3/20A/18Aの各プロセスについては説明があったが、これに加えて以下の内容が追加されている。

High-NA(NA=0.55)のEUV露光機を使ったプロセスがIntel 14Aとして投入され、これに続き機能拡張版のIntel 14A-Eが用意される。これは2027年頃に提供開始と見られる。

Intel 18Aの後継として性能改善版Intel 18A-Pが用意される。こちらは2025年以降の提供になる。

Intel 3に、TSV(シリコン貫通VIA)を組み合わせたIntel 3-Tが2024年中に提供を開始する予定である。このTSVは、Foveros Directと組み合わせてチップの3D積層を可能にするものとみられる。

これに続き、2025年以降にまずIntel 3の機能拡張版であるIntel 3-Eを、その次には性能改善+TSVのサポートを追加したIntel 3-PTを用意する。

Mature Node、つまりIntel 7以前に関してであるが、まず14nmプロセス(おそらくベースとなるのはIntel 14nm++あたり)を車載向けに信頼性を高めた(配線の厚みを太くしたり、絶縁層の厚みを増やしたりするなど)Intel 16を2022年から提供開始しており、これは連載656回のロードマップにも示されていたことだ。

これに加えて、新しくIntel 16-Eを今回発表した。名前からすれば機能拡張版なわけだが、どんな機能を拡張したのかは不明である。ただこれも引き続き車載向けの高信頼性向けプロセスと考えられる。

Tower Semiconductorと協業して開発した 65nm BCD

次がTowerの65nmである。もともとインテルはイスラエルのTower Semiconductorを買収すると2022年2月に発表していた。買収金額は54億ドルである。同社はアナログ半導体やパワー半導体など先端プロセス「以外」を手掛けるファウンダリーで、IFSが先端プロセスに特化しているため、ちょうど相互に補完関係にあるとも言えた。

IFSからすれば手薄だった先端プロセス以外をTowerでカバーできるうえ、TowerはPure Foundry(社外の顧客の要望した製品だけを作るファウンダリー)として経験を積んでおり、まさにIFSが欲しいものを持っていたし、Towerからすればインテルの豊富な資金力を生かしての積極投資が可能になる。Win-Winに見えたこの買収だが、最終的に中国当局が合併にOKを出さなかったため、2023年8月に買収プロセスそのものが破談となった。

買収そのものは諦めたのだが、その代わりに翌2023年9月に発表されたのが両社の協業である。TowerはIFSのサービスを受けるとともに、インテルのニューメキシコにあるFab 11Xに最大3億ドルの投資をして、Tower向けの65nm BCD(Bipolar-CMOS-DMOS)プロセスで製造することになる。そうした緩い形の提携になった。

ちなみにFab 11Xはもともと45nm/32nmプロセスの製造をしていたが、現在は後工程(つまりパッケージング)の拠点となっている。実際昨年のマレーシアツアーの際のプレゼンテーションでも、ニューメキシコはAdvanced Packagingと分類されていることがわかる。なのだが、Tower Semiconductorのために、65nmのラインを新設することになる。これが稼働するのは現実問題として2025年以降になるかと思われる。

UMCとの協業による12nmプロセス Intel 12

最後がUMCとの協業による12nmプロセスである(どうもIntel 12という名前になるらしい)。これは今年1月25日に発表になった話だが、少し話が込み入るので順を追って説明したい(おそらくIFS Direct Connectでは3:20から行なわれた"Transforming Intel Manufacturing"セッションで説明があったと思うのだが、まだ資料が入手できていない)。というより、セッションの説明を聞いていない状態で筆者の解釈を説明するので、間違っていたら申し訳ない(それが判明したら訂正を入れる)。

今回のIntel 12というプロセス、ベースはインテルの14nm++あたりと想像される。これ2014年のBroadwellから2021年のRocket Lakeまで、7年に渡ってインテルの主力プロセスだったことは説明の必要はないだろう。ただ2022年からIntel 7ベースのAlder LakeやIntel 7+のRaptor Lakeが主力製品になり、昨年末にはRaptor Lake Refreshも登場したことで、すでにIntel 7も3年目に突入している。

今年はIntel 4ベースのMeteor Lake(これはモバイルのみ)に加え、Intel 3ないしTSMC N3ベースのArrow Lakeも投入されることになり、いよいよIntel 14nm+のニーズが減ってくることになった。昔のインテルlの方策では、CPU向けのプロセスが古くなるとチップセットや周辺チップ(イーサネットなど)の製造に回し、それも数が減ってきたら製造拠点を集約。新しいプロセスに転換するなり工場を閉鎖/売却するなりしていた。

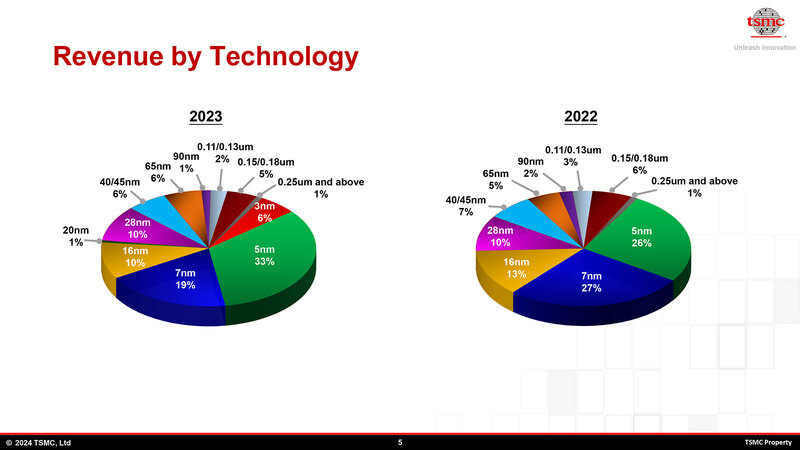

ただこれはIDM 1.0の考え方で、IDM 2.0は可能な限り長く生産を続けることでより利益を上げよう、というものだ。例えばTSMCの2023年度のプロセスノード別売上比率は下の画像のようになっている。

これだけ見ていると16nmのプロセスの売上は大したことがないように見えるかもしれない(といっても、2023年度のTSMCの売上は693億ドルなので、その10%でも69億ドルに達するのだが)。

これは売上価格での集計であるが、例えば16nmはウェハー1枚の売上が4000ドルを切る程度なのに対し、3nmはほぼ2万ドル近くになっている。要するに生産するウェハー枚数で換算した場合、3~90nmの範囲でのウェハー出荷量の比率は以下のようになる。

一番多いのが28nm、次いで16nmと5nmが同程度の枚数出ているので、インテルの中ではそろそろ需要がなくなりつつある16nm世代が世間的にはまだバリバリ売れているわけだ。

では「今のIntel 14nm++をそのままIFSのメニューに並べれば、顧客に使ってもらえるか?」というと、答えはNoである。最低でも致命的な問題が2つある。

今のIntel 14nm++が抱える致命的な2つの問題点

1つは価格。インテルのプロセスはTSMCの同等プロセスに比べて3~5割以上、下手をすると倍近く高い。もちろんその代わりTSMCにない特徴もある。TSMCのN16やその改良型のN12は3GHzくらいで駆動できるし、がんばれば4GHzの連続駆動も可能だが、14nm++みたいに5GHzの連続駆動などは絶対できない。

ただ普通の顧客は14nmあたりでそんな無茶をしない。今なら5nmを使うだろう。TSMCの16/12nmに顧客が求めているのは、そこそこのロジック密度を低消費電力、かつ低価格で実現することで、インテルの14nm++はまるで性格がニーズに合っていない。

もう1つの問題はライブラリー関係である。2016年にインテルがIFSの前身となるFoundry Serviceを行なおうとしていた時に、ArmがインテルのCell LibraryをArtisanのCell Libraryと比べて「まるで異なる」と評していた。

曰くインテルのCell Libraryはロジック密度を最大にするように製造されており、一方でArtisanのCell Libraryは電力効率にフォーカス、SoCを開発する際にはクリティカル・パスを最小にできるように設計されており、シングルチャンネルとマルチチャンネルで同じフットプリントになるように工夫されているとのこと。

結果、同じロジックを実装すると確かにインテルの方が実装面積は小さくなるものの、Artisanの方が省電力性に優れているし、またSoCの設計そのものも楽になる、という話であった。

要するにインテルは、14nm++をもっと低コストで製造できるように作り方を改める必要があるし、顧客のニーズにあったCell Libraryを準備する必要がある。これはEDAツールにも言えることである。

現在EDAツールベンダーはインテル向けのツールを提供しているが、これはある意味インテルスペシャルとも言うべきもので、だいぶ他のファウンダリー向けのものと違っているらしい(それでも以前よりだいぶ近づいたという話もあるのだが)。このあたりをもう少し標準的なものにしていく必要がある。

一方UMCはUMCで問題を抱えている。同社はIBMから14nmプロセスのライセンスを受けて、2017年2月に14FF+というプロセスの提供を開始。2021年には14FFC(C:Compact)という改良版プロセスも発表している。

ところがこの14FF+/14FFC、顧客に使ってもらえたのは2018年までで、それ以降同社の売上に占める14FF+/14FFCの比率はずーっと0%のままである。要するにUMCの発表を受けて何社かがその14FFを試験的に使ってみたものの、結果として見放されたという話である。

短期的に言えばUMCは現在65~28nmの売上が非常に好調なので、14nmが立ち上がらなくても困らないのだが、2030年代を見据えるといずれ現在の65~28nmの売上が落ちていく中で、代わりに売上を牽引してくれる次世代製品が存在しないことになる。だからといって改めて14nmプロセスの開発を一から始めるのはコスト的にも時間的にも割が合わない。

両社の経験とノウハウを盛り込むことで 低価格な14nmプロセスが出来上がる

こうした両社がパートナーシップを結ぶとなにが生まれるか? インテルは、Pure FoundryであるUMCの経験を手に入れられる。同社は「普通の」Cell Libraryに求められるものをよく理解しているし、それを利用する顧客との協業の経験も豊富だ。Intel 14nm++を作り直すにあたって必要となる「なにが求められ、そのためにはなにを提供すべきか」に関しての知見をインテルに提供できる。

一方UMCは顧客に見捨てられた14FFに変わり、豊富な実績のある14nmプロセス技術を利用できることになる。もちろん今のIntel 14nm++はそのままでは顧客に提供してもそっぽを向かれるだけであるが、そこにUMCの経験とノウハウを盛り込むことで低価格なプロセスが出来上がれば、UMCの2030年代の売上を支えるサービスが出来上がることになる。少なくとも自前で14nmプロセスを作り直すより、ずっと確実性の高い方法と言える。

この取り組みは、14nmプロセスの構築方法をもう一度見直す必要があるため、サービス開始には時間がかかる。予定では2027年度に提供を開始する予定なので後3年程だ。ただプロセスの見直しに加えてCell Libraryの構築し直し、EDA Toolへの対応などやるべきことは盛りだくさんだ。

インテルはアリゾナ州オコティージョ・キャンパスのFab 12/22/32をこのIntel 12向けに転換する必要があるし、おそらくUMCも台南のFab 12Aの14nmラインの再構築が必要になる。3年というのはけっこうギリギリかもしれない。

話をIFSに戻すと、これがうまく行けばインテルは2027年からIntel 12をサービスメニューに加えられる。そしてここでの経験は、いずれやってくるであろうIntel 7の転換にも生かされることになる。その意味でも今回の提携はIFSにとって重要な意味を持つものになるだろう。

懸念点を挙げるとすれば、本当に「安価な」プロセスに作り直せるかどうか、というあたりだろう。現在TSMCの12nmはおおむねウェハ一枚当たり4000ドルを切るくらいの価格で提供されているが、毎年少しづつ価格が下がっており、2027年ごろで言えば3500ドルくらいまで価格が下がっていそうだ。

Globalfoundriesの12nmもだいたい同程度であり、Samsung Foundryも14nm世代として14LPE/14LPP/14LPC/14LPUを提供しているが、この14LPC(Low Power Compact)は低消費電力と低価格に焦点を置いたプロセスで、しかもTSMCより安い価格で競争力をつける方策なので、おそらく3000ドル前半での提供となる。

インテル/UMC連合によるIntel 12は、こうした競合プロセスと同等の価格競争力を実現しない限り成功は難しいのだが、本当にそれは可能か? というのはまだ未知数である。ということで続きは来週。

この記事に関連するニュース

-

Lunar Lakeはウェハー1枚からMeteor Lakeの半分しか取れない インテル CPUロードマップ

ASCII.jp / 2024年6月24日 12時0分

-

Intel、Intel 3プロセスの詳細をVLSI Symposium 2024で公開

マイナビニュース / 2024年6月20日 6時45分

-

Samsungが微細化・3D ICのロードマップ最新版を発表、米国フォーラムで公開

マイナビニュース / 2024年6月17日 16時49分

-

2024年第1四半期のファウンドリ売上高ランキングトップ10、SMICが3位に浮上 TrendForce調べ

マイナビニュース / 2024年6月14日 9時33分

-

TSMCの3nm生産能力の大半を主要顧客が確保、2026年まで受注継続 台湾メディア報道

マイナビニュース / 2024年6月13日 9時49分

ランキング

-

1迷惑メール転送すると送信元が行政処分される? Xでアドレス拡散、宛先の「迷惑メール相談センター」が明かす実情

J-CASTニュース / 2024年7月2日 11時0分

-

2こ、これは……! Netflixで見られる“まさかの映画”に思わず二度見 「まさかネトフリでやってくれるとは!!」

ねとらぼ / 2024年7月4日 7時0分

-

3ヤマト運輸のLINEに「ありがとニャン」と返信したら…… “意外な機能”に「知らなかった」と驚き

ねとらぼ / 2024年7月4日 8時0分

-

4老後の趣味で気軽に“塗り絵”を始めて1年後…… めきめき上達した70代女性の美麗な水彩画に「本当にすごい…」「感動です」

ねとらぼ / 2024年6月29日 22時0分

-

5人気VTuber、サイバー攻撃余波?で本名公表 問われる妥当性、それでも「認めざるを得なかった」理由

J-CASTニュース / 2024年7月4日 12時58分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください