Intel 14Aの量産は2年遅れの2028年? 半導体生産2位を目指すインテル インテル CPUロードマップ

ASCII.jp / 2024年3月4日 12時0分

Intel 20Aは2025年量産開始 Intel 14AやIntel 12は2028年にずれる

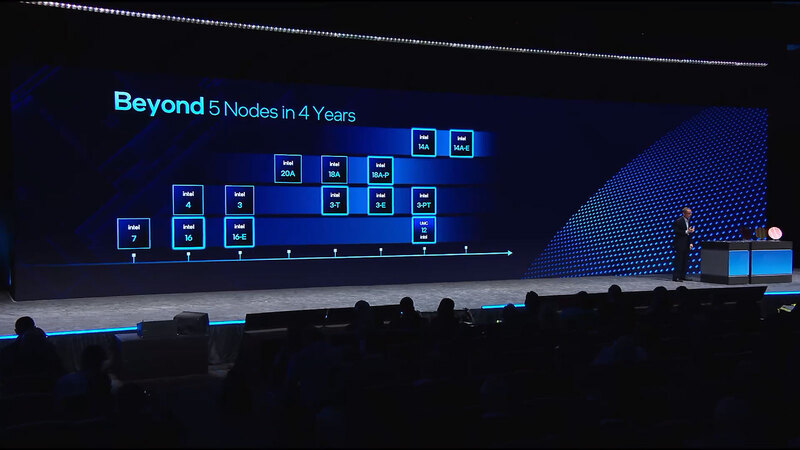

前回に引き続き、IFS Direct Connectの話をしよう。前回ロードマップをご紹介したが、基調講演中に示された別のロードマップが下の画像だ。

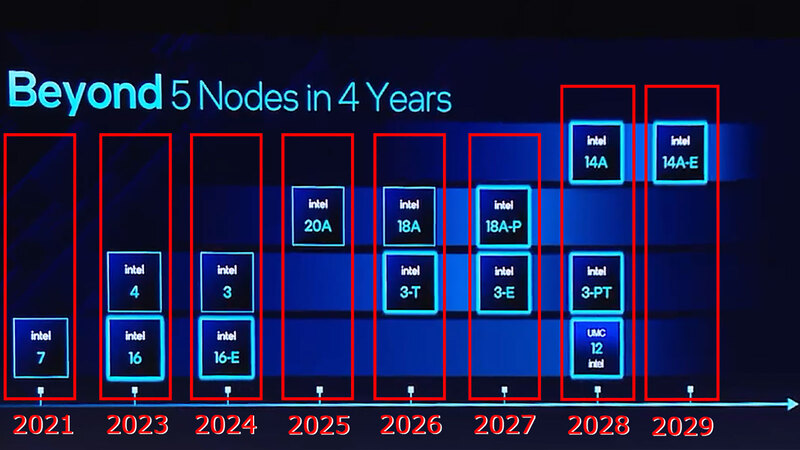

これに日付を入れたのが下の画像である。Intel 7はAlder Lakeが2021年に出ているから、左端は2021年と考えるのが妥当だ。

問題は次のIntel 4/Intel 16で、確かに自動車業界向けのIntel 16(製造はアイルランドのLeixlipにあるFab 24で、インテルはこのFab 24にIntel 16専用ラインを構築した)の発表は2021年末に行なわれ、2022年から量産に入れると説明されたのだが、本当にIntel 16を使ったチップが2022年中に量産を開始したのかどうか不明である。

なにしろ、それを使って製造されたというチップが1つも発表されていない。もっとも自動車業界ではこれは珍しくないので、発表がない=量産がスタートしていないとは断言できないのだが。

その一方で、Intel 4は間違いなく2023年に量産がスタートしており、もう実はこの時点で5N4Y(5 Nodes in 4 Years)が崩れているのだが、それはともかく。

Intel 16-Eは先週量産が始まったと称されているし、Intel 3はまだ製品が存在していない。ギリギリ2023年中に量産が始まっている可能性はある(Sierra Forest)が、普通に考えればこれは2024年とすべきだろう。

ということはIntel 20Aは2025年(連載657回でも触れたがLunarLakeは2025年だろう)となる。すると、Intel 18AとIntel 3-Tは2026年、Intel 18A-P/Intel 3-Eは2027年となり、Intel 14AやIntel 12は現実問題として2028年にずれることになる。

おそらくインテルの言い分としてはIntel 4/Intel 16は2022年で、以下全部1年づつ前になるとしたいのだろうが、現状と合っていない。なんとなく、現状の現実的なインテルのロードマップは上の画像のようになるのではないか、と筆者は考えている。

Intel 4/3はTSMCのN3B/N3Eに勝てる見込みがない

それともう1つ。前回IFS Direct Connectのタイムテーブルを掲載したが、15:20~の"Transforming Intel Manufacturing"のセッションで2つほど興味深いスライドが示された。ちなみにこのセッションは報道関係者も参加したものだったが、ニュースが遅れたのはこのセッションの撮影が禁止されていたからだそうだ。

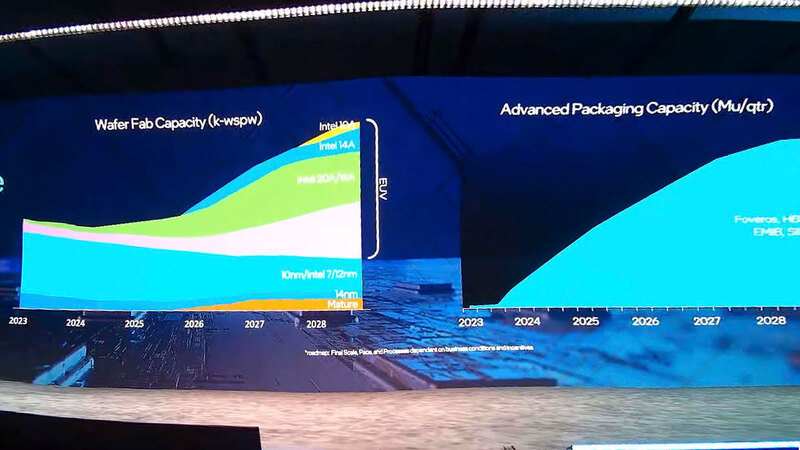

その1枚目が下の画像だ。これはウェハー生産量を示したもので、左がノード別の比率、右がAdvanced Packaging Capacity、つまりEMIBやFoveros、HBMやSIPを含む先端パッケージをどの程度生産できるのかを示したグラフである。

この画像の左側から読み取れるのは以下のとおり。

- 2027年後半からIntel 10Aの生産が立ち上がる(立ち上げようとしている)。このIntel 10Aの詳細は不明だが、おそらくはIntel 14Aの改良型と思われる

- Intel 4/3の量産は2026年まで最小限に留められ、生産量が増えるのは2026年後半以降になる

- むしろIntel 20A/18Aの生産量の方が先に増加する予定になっている

要するにIntel 4/3に関しては、もう開発の段階でTSMCのN3B/N3Eに勝てる見込みはない、と見切ったのだろう。実際価格競争力の観点でも提供時期の点でも現状のN3B/N3Eに勝てる要素は薄い。

性能に関してはまだなんとも言えないのだが、連載657回でも書いたようにArrow LakeでもTSMC N3Eを使うことが2022年の時点ですでに内定しており、しかも実際問題としてArrow LakeでIntel 3を使うのはごくわずかなSKUに留まり、ほとんどのCPUタイルはTSMC N3Eを使うことになっているあたりは、おそらく性能面での差も少ないように思われる。

結局Intel 3は事実上Sierra ForestやGranite RapidsなどのXeon向け製品の生産を2026年中盤まで継続。ただこの頃になれば多少なりともウェハー生産コストが下がり、外部からの顧客も捕まえられる「かもしれない」ので、「楽観的な予測では」ウェハー生産量が増える、といったシナリオを予定しているようだ。

逆にIntel 20AはTSMCのN2の立ち上がりが遅いので、うまくすれば顧客を早いタイミングで捕まえられることを想定しているように見える。もっともそのTSMC、今年2月20日のDigiTimesの報道によれば2024年第4四半期にN2のリスク・プロダクションを開始するそうで、急がないとN3とIntel 3の争いの二の舞になりかねない。Intel 4/3を当面切り捨ててでもIntel 20A/18Aを先行するインテルの戦略は理解できる。

ただ逆に言えば、Intel 3でIFSのサービスを始めるという当初の目論見はすでに崩壊しており、今はIntel 18Aにすべてを賭けているという感じだろうか。

新工場Ohioの稼働開始は2026年末 するとIntel 14Aの本格量産は2027年以降か?

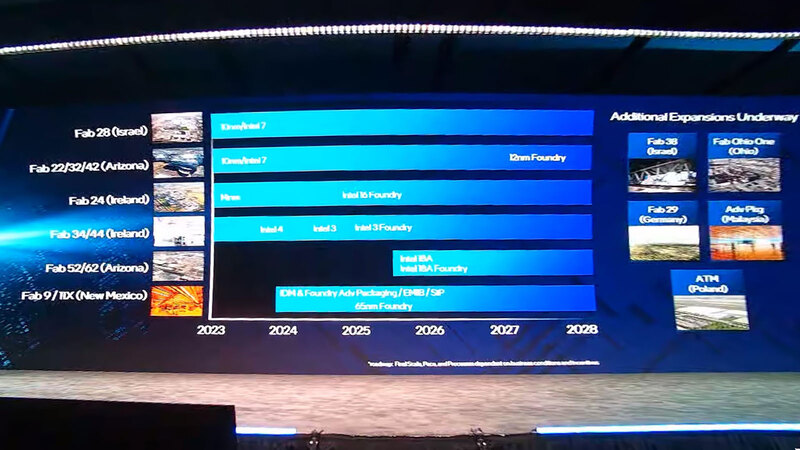

もう1つ、これは具体的にどの工場がどのノードの生産を担うかを示したもので、Intel 18Aまではほぼ既定路線といった感じであまり珍しさはない。Intel 14AとIntel 10Aは当然ながらまだ記されていない。普通に考えれば現在建設中のOhioがこのIntel 14A/10Aの生産を担う感じになるのだろう。

そのOhio、2月1日のロイターの報道によれば建設が遅れており、稼働開始は2026年末になりそうで、前頁最後の画像左側のグラフとつじつまが合わない。Intel 14Aも当初はD1でまずパイロット生産が始まり、Ohioが稼働する2027年以降に本格量産、ということなのかもしれない。

あと直接関係ない話題だが、昨年のクリスマスシーズンにASMLから出荷されたHigh NAのEUV ステッパーであるが、これが到着して据え付けが行われている動画が公開された。

39秒あたりからのクリーンルーム設置の様子を見ていただければ、いかにEUVステッパーが大きいかがわかるだろう。40秒付近で左右分割されているが、右側がクリーンルームのフロアで、EUVステッパーの本体が置かれる一方、左側はクリーンルームの下の階で、ここにEUV発生装置が配される格好だ。

3月1日に設置が開始されたということは、調整などが終わってテスト照射が可能になるのは今年後半、試験的にウェハーを流せる段階まで来るのは早くて年末、現実問題として2025年以降だろう。

半導体生産工場No.2を目指すとCEOが宣言

さて今週の本題はここから。ロードマップ云々の前にパット・ゲルシンガーCEOが宣言したのが下の画像である。これは言うまでもなく相当に難易度が高い。

上の画像では、なにをもって"World's #2 Foundry"と称しているのかがわからない。「我々はNo.2 Foundryを目指す」とは言ったものの、なにがNo.2なのかは語らないままに、No.2をどうやって実現するかを説明したのだが、普通に考えれば売上か、ウェハーの生産量ということになる。

仮に売上としよう。2023年12月6日にTrendForceが発表した2023年第3四半期のTop 10 Foundriesリストに示された順位は下表のとおり。

IFSはやっとPSMCを抜いてTop 9になんとか入れた。ただこれは第3四半期だけの数字であって、第1四半期~第3四半期の合計で言うと下表のとおり、IFSはTop 10にすら入っていない。上表の数字を使うにしても、No.2のSamsung Foundryの売上とは10倍の開きがある。

前回説明した、Tower Semiconductorの買収が仮に成功していたとしても、合計で7億ドルに達してないわけで、3位のUMCを買収してもまだ足りない計算になる。

ではウェハー生産量か?というと、こちらはもっと難易度が高い。インテルは先端プロセスに特化したファウンダリーだから、ウェハーが完成するまでの工程が無茶苦茶多く、同じ量の製造装置であれば生産量は落ちる。

それこそTower SemiconductorやPSMCのように、比較的古いプロセスに特化した方が生産量は維持しやすい。そう考えると、おそらくは売上ベースで2位のポジションを狙う、ということだろう。

前工程と後工程を複数の地域に分散させて 供給を継続できるのがインテルの強み

売上ベースで2位のポジションをどうやって実現するかだが、単純な話で単価の高いウェハーを重点的に売れば良い。最初の頁で示したウェハー生産量の画像に戻ると、2028年末の段階でウェハー出荷量の3分の2近くをEUVを使ったIntel 4/3とIntel 20A/18A/14A/10Aが占めることになる。その半分はRibbon FETを使ったプロセスで、これは言うまでもなくウェハー単価が極端に高い。

2023年6月のTom's Hardwareの記事によれば、2025年におけるTSMCのウェハー1枚当たりの価格は下表とされている。

この価格も絶対的なものではないし(あくまで昨年における予測値だ)、生産するウェハーの枚数にもよるが、この2nmがIntel 20Aとほぼ同等と考えればIntel 18Aはさらに高いだろうし、High NA EUVを使うIntel 14Aは1枚あたり3万ドルに達しても不思議ではない。

例えばIntel 20A~Intel 10Aまで合わせて、2030年度の段階で月産5万枚生産したとする。平均価格を2万7000ドルと仮定すると、月当たりの売上は13.5億ドル。9ヵ月で121.5億ドルである。これはSamsungの9ヵ月分の売上である96億8100万ドルを超えている。

もちろんSamsungも2030年度にはもっと売上を積み増しているだろうが、インテルの方もこれに加えてIntel 4/3の売上も期待できる。Intel 12に関しては前回述べたようにコスト競争が激しいだろうし、Intel 4/3もおそらくコスト競争にさらされるのでIntel 20A~10Aほどには売上は伸びないだろうが、この121.5億ドルにもう少し積み増しは可能だろう。

加えてインテルは後工程のソリューション(つまりAdvanced Packageと呼ばれるEMIB/Foverosなど)と、"Resilient, Sustainable Supply"を強みにしようとしている。

先頁最初の画像(工場とノードの関係性)に戻るが、前工程と後工程、それぞれ複数の地域に分散させて生産することで、なにかあった場合でも供給を継続させようという点も強みとしたい考えだ。前回説明したIntel 12に関するUMCとの協業も、広い目で見ればこの地域分散に貢献する。こうした強みを生かしたい、というのがインテルの希望(というか願望)である。

ただ、「そんなに先端プロセスが使われるのか?」という素朴な疑問も当然ある。これに対するインテルの回答が、昨年からゲルシンガーCEOが言い始めたSiliconomyである。

インテルによれば2030年頃の半導体業界の売上は1兆ドルに達するのだそうで、しかもこの売上を牽引していくのは昨今人気の生成AI関連だと位置づけている。最近生成AIもローカルで推論が実行できるなど話題になりつつあるが、学習の方は相変わらずローカルでは実行できたものではなく、今もまだ全然性能が足りていない。

こうした生成AIの学習向けプロセッサーは、最先端プロセスを使ったものが求められるわけで、その市場をつかめれば先程の売上の試算も夢ではなくなる。つまりインテルの言うWorld #2 Foundryの座をるかめるかどうかは、下に挙げるけっこう敷居の高い複数のハードルをクリアできるかどうかどうかにかかっている。

- 2030年代まで現在のAIブームが続く

- 2030年代までにIntel 10Aまでを含む先端プロセスの量産準備が整う

- 2030年代までに、先端AIプロセッサーの量産を受注できる

個人的に気になるのは、仮にこのハードルをクリアし、売上で世界第2位に躍り出たとして、IFSはちゃんと儲かるのだろうか? というポイントだ。ゲルシンガーCEO就任からそろそろ3年が経過するが、この3年の間にIFS関連に投じた投資額はすさまじい。

また先端プロセスが(IFSだけでなくTSMCなども)高価なのは、単に設備投資の回収だけでなく生産コストも高い(筆頭が電気代)わけで、通常3年くらいと言われる回収期間で投資額を全部回収しきれるのか、少し筆者には判断が難しい。赤字にならなければいいのだが。

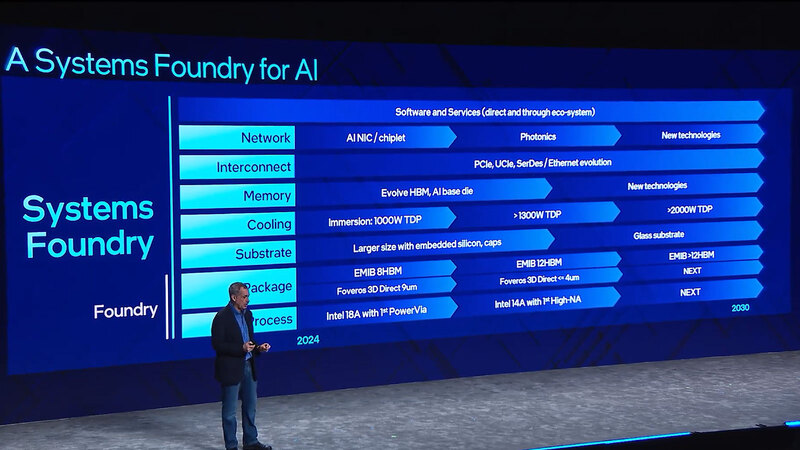

AIプロセッサーのHBMは12スタックを超えTDPは2000Wを超える

最後、まったく関係ない話題だが、基調講演の最後の方で示されたAIプラットフォームの予想図が下の画像だ。Intel 10Aの世代になると、AIプロセッサーのHBMは12スタックを超え、TDPは2000Wを超えるらしい。これはこれですさまじい話である。

この記事に関連するニュース

-

2024年はN3Eの立ち上げ年、TSMCが2024 Japan Technology Symposiumを開催

マイナビニュース / 2024年7月1日 6時45分

-

TSMCがSK hynixのHBM4向けベースダイなどの製造を受注か? 台湾メディア報道

マイナビニュース / 2024年6月26日 10時1分

-

Lunar Lakeはウェハー1枚からMeteor Lakeの半分しか取れない インテル CPUロードマップ

ASCII.jp / 2024年6月24日 12時0分

-

2024年の世界の半導体製造能力は前年比6%増、2025年も同7%増と拡大傾向 SEMI予測

マイナビニュース / 2024年6月21日 14時16分

-

Intel、Intel 3プロセスの詳細をVLSI Symposium 2024で公開

マイナビニュース / 2024年6月20日 6時45分

ランキング

-

1迷惑メール転送すると送信元が行政処分される? Xでアドレス拡散、宛先の「迷惑メール相談センター」が明かす実情

J-CASTニュース / 2024年7月2日 11時0分

-

2新紙幣「一万円札と千円札の1の字が違う」SNSに違和感覚えるという声も…… 「1」のデザインが違う理由は?

ねとらぼ / 2024年7月3日 18時15分

-

3ヤマト運輸のLINEに「ありがとニャン」と返信したら…… “意外な機能”に「知らなかった」と驚き

ねとらぼ / 2024年7月4日 8時0分

-

4老後の趣味で気軽に“塗り絵”を始めて1年後…… めきめき上達した70代女性の美麗な水彩画に「本当にすごい…」「感動です」

ねとらぼ / 2024年6月29日 22時0分

-

5藤本美貴&庄司智春、真っ昼間に変装ゼロで“腕絡め”デート 大勢の注目浴びるも“モザイク9割”の結果で「笑った」

ねとらぼ / 2024年7月2日 15時1分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください