管理会計と財務会計とを統一する損益分岐点図を利用する標準原価計算会計方法が日本国特許に認定

@Press / 2015年5月14日 10時0分

有限会社ゆう商事(所在地:山形県酒田市)は、当社代表 兼 工学博士の林 有一郎が発明した「会計方法及び会計システム」(出願番号 特願2012-504960、発行日 2015年4月20日)が日本国特許に認定されたことをお知らせします。

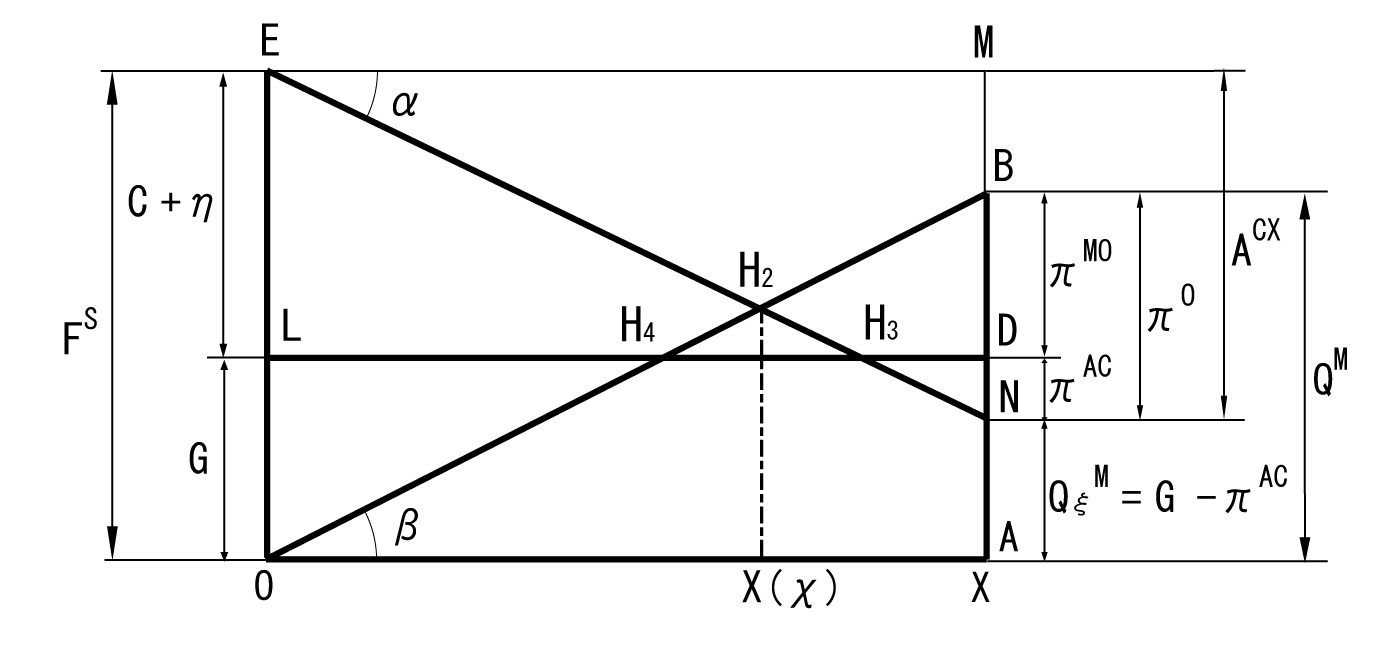

■標準原価計算の下での2015利益図と2007利益図

2015年日本国特許において使用される標準原価計算・損益分岐点図(以下、利益図という)を図1.2015利益図に示します。図1は、本発明者による同じく標準原価計算・損益分岐点図に関する2007年米国特許:“Accounting system for absorption costing”, US 7,302,409 B2, Nov. 27, 2007と密接に関係しますので、そこで使用された利益図を図2.2007利益図に示します。

図1.2015利益図(日本国・米国特許)

http://www.atpress.ne.jp/releases/61280/img_61280_1.jpg

図2.2007利益図(米国特許)

http://www.atpress.ne.jp/releases/61280/img_61280_2.jpg

■標準原価計算の下での営業利益 ※

標準原価計算においては、次のようにして決算利益を定めます。次のように、記号を定義します。

「売上高」をX、「売上総利益」をQ、「売上営業利益」をπ<O>、「製造直接費(変動費、実際原価)」をD<X>、「製造間接費(固定費、実際原価)」をC、「販売一般管理費(固定費、実際原価)」をG、「全部製造原価」をE、「Xへの製造間接費配賦額」をA<CX>、「今期のC会計部門配賦収益」をA<CY>、「次期棚卸資産に繰越す期末A<CY>」をA<CY>(+)、「前期から繰越された期首A<CX>」をA<CX>(-)と表し、η(イータ) = A<CX>(-) - A<CY>(+) = A<CX> - A<CY>を「製造間接費配賦額・正味繰越額」と名付けます。

標準原価計算の下での財務会計(株主、債権者など企業外部関係者に公表するための会計)としての売上営業利益π<O>は、次のようにして得られます。

Q = X - E; E = D<X> + C + A<CX>(-) - A<CY>(+) = D<X> + [C + η] 、π<O> = Q - G = X - D<X> - [C + η + G]・・・・・(1)。

式(1)は、ηの大きさがπ<O>の値に影響することを示しています。

■2007利益図 ※

標準原価計算の下での管理会計(企業利益計画や利益管理などの道具として使う経営者や社員など企業内部関係者のための会計)のために、前述の記号の他に、期中の任意時点(例えば月次、週次でも)において、会計用語とその記号を次のように定義します。

E<M> = D<X> + A<CX>を「管理製造全部原価」、Q<M> = X - E<M> を「管理総利益」、π<MO> = Q<M> - Gを「管理営業利益」、π<AC> = A<CX> - (C + η)を「配賦利益」、又は「製造間接費配賦額利益」、δ= A<CY> - Cを「製造間接費原価差異]、V<S> = X - D<X>を「限界利益」、F<S> = C + η + Gを「管理固定費」と名付けます。

これらの記号を使って、式(1)において、π<O> = 0 とする軌跡を描くと図2が得られます。η = A<CX> - A<CY>なので、図2を観察することにより、π<O> = π<MO> + π<AC>、π<AC> = A<CX> - (C + η) = A<CY> - Cが得られます。さらにπ<AC> = δとも表せます。

ここで定義されている会計用語は、従来の公式会計用語の中に存在していなかったため、管理会計のために本発明者が新しく造語したものです。

■2015利益図 ※

図2において、本発明者が従業員に「管理固定費F<S>(ηを含んでいる)は固定費である」と強調しているのに、F<S>と結びつくはずの限界管理総利益率線(図2のEN)は下向きの斜線で表示されています。このような利益図は会計学教育で教えられていないために、会計学教育を受けた人ほど、この利益図に対する抵抗感が大きいのです。そこで、図2において、F<S>線を水平線として描く研究を開始し、その結果、図2を変換することによって、図1(2015利益図)を創り出しました。図1を式(1)と等価である45度線損益分岐点図に容易に変換できます。

直接原価計算利益図(限界利益図)は、図1において、η=0、即ちA<CX>(-) = A<CY>(+)、及びA<CX> = 0とすれば得られ、F<D> = C + Gは水平線として描かれています。従って、図1と図2は完全に等価図形であり、両図共、直接原価計算利益図を含んでいます。

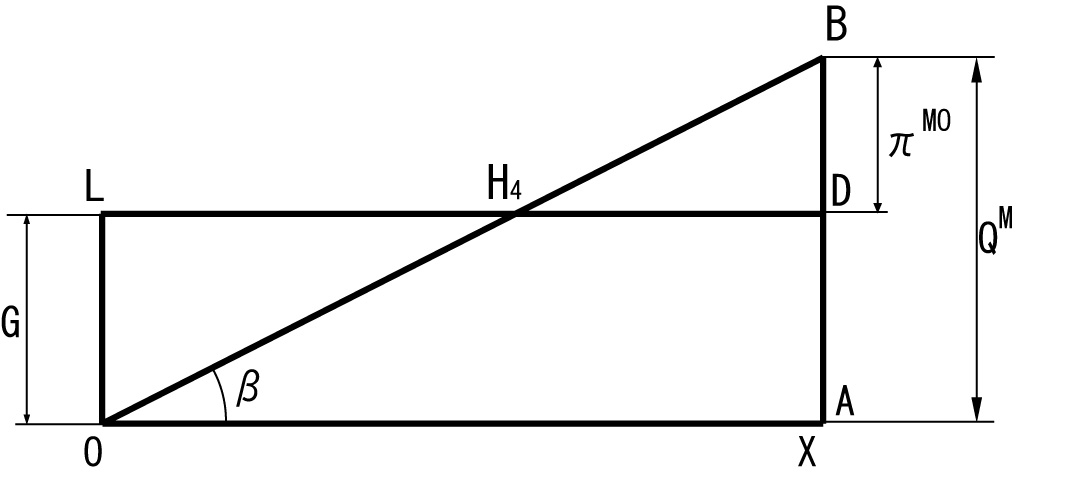

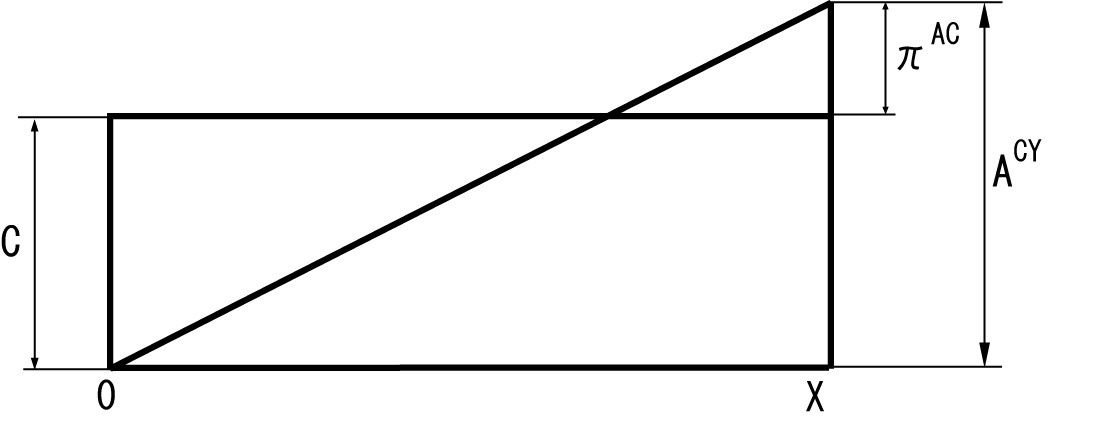

■2015利益図の基本利益図への分解 ※

実際の管理会計においては、図1や図2を構成しているもっと簡単な基本図形である図3管理営業利益(π<MO>)図と図4製造間接費配賦額利益(π<AC>)図が使用されます。図3と図4を加算した図形が図1又は図2となります。なお製造直接費D<X>に標準原価A<DX>を採用する場合の原価差異εは図4におけるπ<AC>を求める操作と同一の操作で得られますが、その場合のεは利益の意味を持たずA<DX>をD<X>に修正するための誤差修正項として取り扱われます。図3と図4を構成する勘定には実際は差額BS勘定における信用フロー値が関係します。又π<MO>とは見積書営業利益ですが、詳細は省略します。

図3.管理営業利益(π<MO>)図

http://www.atpress.ne.jp/releases/61280/img_61280_3.jpg

図4.製造間接費配賦額利益(π<AC>)図

http://www.atpress.ne.jp/releases/61280/img_61280_4.jpg

※“<>で括られたアルファベット[<>部分は除く]”及び“(+)(-)[()部分含む]”は、正式には上付き文字です。

■本特許の意義

本特許の意義は、従来邪魔者扱いされていた標準計算における製造間接費配賦額が利益計画、利益管理、経営分析、さらには信用フロー解析のための必須の管理会計道具であることと、その管理会計データを財務会計データと視覚的に結びつける手順を示したことにあります。これらにより、数十年近くの懸案であった標準原価計算と直接原価計算との間の異なった損益分岐点図に関する問題点は今回の発明をもって解決され、標準原価計算と直接原価計算は統一されました。

■その他の情報

米国2007年特許と米国2015年特許(2013年取得済)は、Google Patentsによりキーワード、発明者名で簡単に検索できます。本特許はキーワード、「特許情報プラットフォーム開始のお知らせ」からURL: https://www.j-platpat.inpit.go.jp/ 、「特許・実用新案を探す」に入り、キーワード、「発明者名」で検索すれば得られます。概要は発明者のホームページ(発明者名で検索)で得られます。

詳細はこちら

プレスリリース提供元:@Press

【関連画像】

この記事に関連するニュース

-

介護・リハビリロボットの研究開発動向:少子高齢化社会にむけた取り組み

PR TIMES / 2024年10月17日 13時45分

-

養殖管理サービス「uwotech生産管理」がグッドデザイン賞を受賞

PR TIMES / 2024年10月16日 17時15分

-

オンラインセミナー『モノづくりの源流であるECM改革とSCM連携~強く柔軟なエンジニアリング環境の構築~』

PR TIMES / 2024年10月9日 13時45分

-

「Loglass 人員計画」が、新機能「人員計画シミュレーション」を10月8日(火)より提供開始

PR TIMES / 2024年10月8日 13時45分

-

【株式会社brinity】 mcframe原価管理の導入が楽になる、原価アセットをリリース!

PR TIMES / 2024年10月4日 9時48分

ランキング

-

1船井電機「給料払えません。即時解雇です」 社員が気づけなかった「3つ」の危険信号

ITmedia ビジネスオンライン / 2024年10月30日 7時10分

-

2【速報】NHK子会社で社員が経費200万円以上を私的に不正利用、掃除機など購入 7年間で70件繰り返す

TBS NEWS DIG Powered by JNN / 2024年10月30日 15時55分

-

3なぜ今「昭和の町中華」が若者に人気なのか…「ミシュラン掲載ラーメン店」増加のウラで起きている意外な動き

プレジデントオンライン / 2024年10月30日 8時15分

-

4「サブウェイ」なぜワタミに?利点3つ考えてみた 「オーダーが難しい」問題は改善できるのか

東洋経済オンライン / 2024年10月30日 14時0分

-

5自動車世界生産、6%減=中国で苦戦、認証不正影響も―大手8社

時事通信 / 2024年10月30日 16時34分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください