ユニクロ独走の秘密は販管費にあるのに、原価削減を繰り返すアパレルの実態とは

ダイヤモンド・チェーンストア オンライン / 2022年5月2日 20時55分

winhorse/istock

アパレル業界は非論理的で数字に弱いといわれているが、昨今の円安に伴ういっそうの「原価低減」施策もしかりだ。一見、円安が進めば調達コストが上がり、原価が上がって収益を圧迫するというのはもっともらしい言い訳だ。しかし、前回紹介した、ユニクロを展開するファーストリテイリングが「原料が2~3倍になれば、我々は商売ができなくなる」(決算説明会より)という発言は根拠に乏しい。また、TOKYO BASEのように日本で生産し、海外に輸出している企業は構造的に「大儲け」するはずだ。つまり、国内比率が増えている日本のアパレルの全てが苦しんでいるわけでもない。加えて、TOKYO BASEがさかんにメディアで「当社は原価率が50%で他のアパレルと比べ、利益を消費者に還元している」と言っているのも、“数字から見れば”同意できかねる根拠に乏しい発言なのだ。これらを数字で証明しながら、日本のアパレル企業が生き残るために本当に手を付けるべき「販管費」削減について解説したい。

成長スタートアップに円安は

危険打撃を与えない

成長しているスタートアップ企業には円安は、想像するほど危険ではない。円安で集団死するのは「昔のやり方を変えず、おなじことを繰り返している大手アパレル」と、今でもOEMしか頭にない商社だ。彼らは、もはや何をいっても仕事のやり方を変えることはなくどうしようもない。

批判を承知であえて言えば、そうした企業は「役者交代」すべきだし、自らを変えることができないなら、買収により外資企業傘下に入り強制的に変わるしかない。さもなくばレナウンのように「買い手ゼロ」という屈辱的な結果をさらすことになることは自明だ。日本の産業にとって、こうした屈辱は良いことなのだ。アパレル産業に従事する人は、こうした動きを怖がる必要はない、古くてついていけない組織が、まさに若い貴方たちに相応しい組織に生まれ変わってゆくことを歓迎すべきた。今日は、こうしたことを数字で立証したい。建設的な反論に対してはいつでも受けて立つ。

低収益改善のため原価率を下げるのは

自社の経営失策を他責にしているから

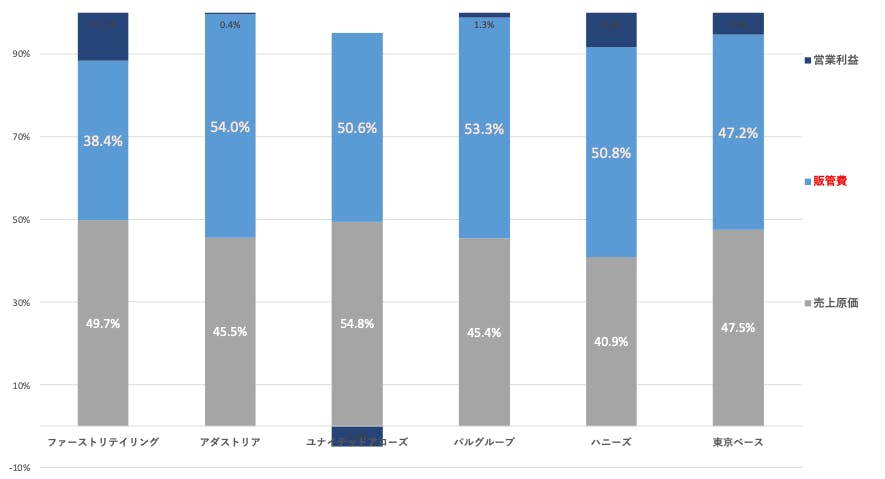

まずは、下図をみてもらいたい。

これは、2021年度の直営店型SPAアパレル *の売上高に占めるコスト構造の割合をP/L(損益計算書)ベースで表したものだ。ここに掲載されているアパレルはすべて上場企業である。だからP/Lを飾るためB/Sに在庫を隠す件に関して、つまり、余剰在庫処分についてはきちんと時価評価しているという前提で見ている。

*駅ビル、ファッションビルを主戦場とした直営型SPAの比較、ユナイテッドアローズは、PB比率が80%を超えているように見えたため比較対象として加えた

この図表を見れば、以下の3点が分かる。

各企業の「収益の差」は、原価でなく販管費率、つまり生産性の差による

ほとんど全てのアパレルはユニクロと同じ原価率で戦っているのに、これを、これ以上下げてどうするのか。見れば分かるように、各社の利益差をだしているのは販管費であることは一目瞭然。自社のぶくぶくに太った販管費こそ、リストラすべきなのだ。

ファーストリテイリングが、原材料が2倍になった場合のシミュレーション

ファーストリテイリングの原価率と企画原価率(45%と想定)の差を5ポイント(pt)とし、45%LDP(Landed duty paid、国内アパレル渡し)とした場合FOB (海外工場出し値)は35%。

このFOBの約30%を原材料費とすれば、原材料が2倍になるとFOBは40%。LDPは45%から5pt上がって50%となり、トータル原価率も5pt上昇し、営業利益率は11%から6%となるが、営業利益率が6%というのは、依然として一般アパレルを大きく引き離している。つまり、ファーストリテイリングは原材料が2倍になっても低い販管費が差分を吸収できる(さすがに原材料が3倍になると赤字になる)。

TOKYO BASEの企画原価率50%は論理的に不可能

次に、TOKYO BASEの「企画原価率50%」に話を移す。この決算時点で同社は64 億円の流動資産をもち、31億円の現金を引けば在庫相当分は33億円。彼らが言うとおり企画原価率が50%なら、上代換算で期末に66億円近い在庫をもっていることになる。つまり、売上換算した場合、同社の総売上の55%の在庫をもっていることになる。TOKYO BASEが「原価率が50%」というなら、P/Lの原価率もほぼ50%だから、この在庫を含め、新たに仕入れた在庫はすべて値引きなして完売。つまり、ライトオフゼロ、値引きゼロ、一切値引きせず綺麗さっぱり在庫消化するプロパー消化率100%という神のようなMDとなる、そんなことは社会科学の世界ではあり得ない。

私は、重箱の隅を突くような話をしているのでなく、アパレル業界の数字の弱さ、とくにP/L、B/S、C/F(キャッシュフロー計算書)の間を立体的に動くお金に対してあまりに無知であるということをいいたいのだ。また、消費者も原価率が高いから良い商品だなどという単純な理屈を信じてはならないということなのである。世界のトップメゾンは超絶に低い原価率を高額で販売しているが、誰も文句は言わないではないか。こうした原価率とブランディングの考え方を正しく理解したい方は、ぜひ拙著「ブランドで競争する技術」を読んでいただきたい。

結論、ぶくぶくに膨れ上がった販管費率低減こそ今やるべきこと

前ページの図表1のようなグラフは、公開情報を元にすれば誰でもつくることが可能だ。また、世界のZARA(社名:インディテックス)、H&MなどグローバルSPAも同様に分析すれば、等しく、売上高原価率は40%台であることが分かる。加えていうなら、私は最近、外資企業より、TOKYO BASEに近いその他のスタートアップの分析を頼まれているが、彼らの平均売上高販管費率も40%台で、特にTOKYO BASEが「原価を有利に買い付けしている」などという話は、数字からは見えてこなかった。つまり、ゼロから積み上げれば販管費は売上対比で40%程度になるのだ。

しかし、大手アパレル企業は、もうこれ以上下げることができない原価率を必死に下げているが、前回の論考で示したように、ユニクロに勝てない理由は明確で、販管費で20ptも差をつけられていることは放置し、これ以上下げられない原価率を1-2ptを下げるべく必死になっている姿は、滑稽を通り越して、将来が不安になるのは私だけではないだろう。それでは、その販管費率の中身を見てみよう。

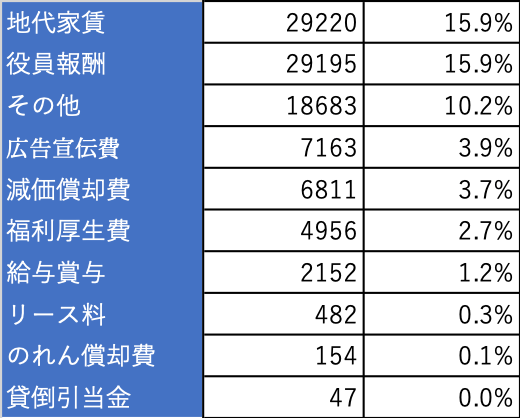

下図は、某老舗アパレル企業の販管費率だ。私は、老舗アパレル企業で、売上高販管費率が40%前後の企業をみたことがない。今回、あえてハニーズを比較に加えたのは、同社が10%の営業利益率をたたき出していることを専門紙で紹介されていたからだ。そのハニーズも蓋を開ければ販管費率は50%台である。読者の皆さんも各社の決算数値から販管費率を出してみれば、各社の実態がわかるだろう。

さて、この会社で、もっとも販管費率に占める割合が大きいのは地代家賃だ。駅ビル、ファッションビルを主戦場に出店している企業なので、家賃はほぼ固定費だろう。今の日本で、リアル店舗販売をしても、売上至上主義がもたらす店舗ごとに発生する「下駄履き余剰在庫」(店舗売上KPIが主流で、在庫責任を考慮した貢献利益率KPIでないため店舗は在庫を必要以上に確保する)と「低いEC化率」「他社ECによる2-30%の手数料」によって、いわゆる家賃(企業によっては、他社ECの手数料は、支払い手数料という勘定科目に入れている)が増加する。この企業は約15%なので、いわゆる「優良アパレル」の販管費率だが、グローバルで勝っているアパレルは家賃は一桁台が常識だ。

次に、大きいのは「役員報酬」だ。私は日本の役員の給与は低すぎると考えており、ここに対するコメントは控えるが、通常2年の役員任期ごとにしっかり役員パフォーマンスを確認できているのかは疑問だ。ほとんどの企業は、役員になれば定年もなく70歳になっても居座っているケースもあるからだ。また、本来取締役というのは、執行責任を持つ者の暴走を「取り締まる」のが仕事なのに、多くのケースにおいて、本部長の上位職として最高執行権限を持つなど、まともなガバナンスさえ効いていない。今後、外資アクティビストが、業績が悪い企業をどんどん攻撃してくるだろう。

また、世の中の一般消費者も、若い世代ほど貯蓄から投資へ資金を移動しており、多くの人が「投資家」化してゆき、企業を見る目も厳しくなる。ファーストリテイリングと比べ販管費が20%も高いというハンデを最初から背負い、無意味な原価低減を繰り返している経営を認めることはないだろう。

「販管費」削減といえば、直ぐに「人のリストラ」を想起する人も多い。さあ、首切りだ、と経営の将来の読みが甘いのが原因なのに、2年おきにリストラを繰り返している企業もあるが、そんなことを繰り返していけば当然優秀な人材から逃げてゆく。そもそも人件費は、この企業の場合ではあるが、売上に占める割合が福利厚生と合わせ3.9ptしかなく、全ての人員を半分にしても2ptしか収益改善しない。手を付けるべき場所が間違っている。もはや、ブランド力がないアパレルは、リアル店舗を出しても赤字と余剰在庫を増やすだけで、売上を上げることはできないと考えるべきなのだ。

減価償却費にも目を向けたい。大半はシステム関連と思われるが、経年でみればこの減価償却費が増えている傾向がある。これは推測だが、次から次へと手当たり次第にシステムを導入するなどDX(デジタル・トランスフォーメーション)が失敗しているのだろう。システムを入れて自動化するなら、人を減らすべきだがそれをしない。販管費はどんどん増えてゆくわけだ。

次に、グローバル企業と同程度の販管費率を実現する会社の販管費内訳を見ていきたい。

グローバルと伍する販管費構造とは

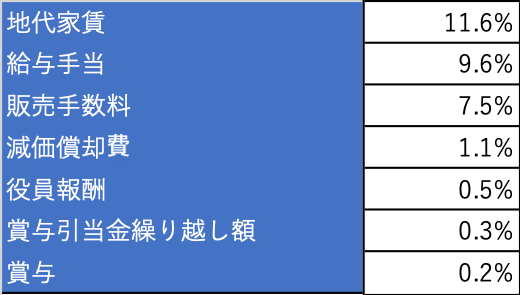

この企業は有価証券報告書に、主立った費目しか載せていない。最も高い項目は地代家賃だが、11.6%と極めて低い。だが注目したいのが7.5%を占める「販売手数料」。おそらくこれは第三者ECに対する支払いと思われるため、実質的にはこの二つを足して19.1%と、約20%がECモールとリアル店舗に関する地代家賃ということになる。

この企業は、EC比率が全社で40%と極めて高い。リアル店舗の限界を分かっているからだ。また、人件費が極めて低いことに注目してもらいたい。役員報酬で0.5%、従業員給与は賞与と合わせて0.5%。つまり、役員報酬と従業員手当が同じなのだ。これは、単に従業員の給与が高いのでなく、無駄な人材、とくに給与が高く、デジタルに疎く、まともな戦略さえ描けないバブル世代管理職が少ないということだろう。企業は、足し算は得意だが引き算は苦手、つまり、一度ついたお腹の脂を落とすのは至難の業なのである。

このように見れば、今、日本のアパレル企業がすべきことは数値から明らかだ。公開されている企業の情報だけでもこれだけのことがわかる。仕入先いじめで原価低減に血眼になるなら真犯人を見つけることだ。世の中の変化のドライバーは、SDGs、DX、COVID-19、クロスボーダーの4つである。

余談ながら、中国の越境D2C であるShein(シーイン)のEBITDAをラフに計算すれば、15%以上になり、私がその計算根拠を欧米講演で世界のアナリストを集めたカンファレンスで説明し彼らの度肝を抜かしたことを付け加えておきたい。ここまで世界と日本は引き離されているのだ。

そして、貴方たちが5年後に戦うのは、まさに今Z世代でシーインを買っている世代なのだ。私は、ビジネススクールの講義の前に「シーインを知っている人、手を上げて」というと、若い世代は、ほぼ100%手を上げ、おじさん達は目をキョロキョロしている滑稽な姿(恐ろしい未来)が見えてくる。臭いものに蓋をし、バラ色の未来を描くのも結構だ。恐怖を煽っているという私に対する批判も知っている。しかし、私は、こうした客観的根拠を元に将来を分析し、正しいことをいうことで未来に備えてもらいたいという思いから様々な提言をしていることを知ってもらいたい。

すでに、11名の定員を超えました。商社、アパレル、工場、AIスタートアップなど、私が狙った方達であつまりました。あと、一席残っています。お早めにお申し込みください。完全匿名で討議の時間をメインにし、私が3回、世界のビジネスの潮流と勝つための戦略を語ります。(今後、ごく一部を除き無料セミナーに河合は出演しません)

お申し込みは下記まで

***************************************************************************

「DXとD2CによるESG経営」研究会

応募/お問い合わせ先: Info@ifi.or.jp

TEL:03-5610-5701 担当:碓井

3刷突破!河合拓氏の書籍

「生き残るアパレル 死ぬアパレル」好評発売中!

アパレル、小売、企業再建に携わる人の新しい教科書!購入は下記リンクから。

プロフィール

河合 拓(経営コンサルタント)

ビジネスモデル改革、ブランド再生、DXなどから企業買収、

ビジネスモデル改革、ブランド再生、DXなどから企業買収、

デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

筆者へのコンタクト

https://takukawai.com/contact/

外部リンク

この記事に関連するニュース

-

「起業したい会社員」は事業計画書なんかいらない 小さなお金で始められる起業でまず実務に慣れる

東洋経済オンライン / 2024年11月25日 17時0分

-

ユニクロ、開始から7年で明らかになった有明プロジェクトのいまとすごい成果

ダイヤモンド・チェーンストア オンライン / 2024年11月18日 20時55分

-

ジョイフル本田とハンズマンの24年6月期決算分析 ともに増収営業減益、中期経営計画を見直し

ダイヤモンド・チェーンストア オンライン / 2024年11月14日 2時0分

-

同じ低価格なのに…GUがしまむらやワークマンと「競合」しない決定的な理由_過去反響シリーズ

ダイヤモンド・チェーンストア オンライン / 2024年11月7日 2時0分

-

ユニクロがZOZOに出店しない当然の理由と今後のECモールとの付き合い方

ダイヤモンド・チェーンストア オンライン / 2024年11月4日 20時55分

ランキング

-

1関西財界訪中団、邦人の安全確保に懸念 短期ビザ免除再開に期待も 投資意欲は持続

産経ニュース / 2024年11月25日 18時19分

-

2「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

-

3トヨタ、北京の営業拠点閉鎖 中国合弁、天津に集約へ

共同通信 / 2024年11月25日 20時22分

-

4災害に備えて家に食料を蓄えていますが、出先の対策が全くできていません…。普段から何を持ち歩けばよいでしょうか?

ファイナンシャルフィールド / 2024年10月24日 3時50分

-

5〈サイゼリヤのメニューに異変?〉「値上げして良いからメニューを充実させて」との不満投稿に広報の回答は?

集英社オンライン / 2024年11月25日 17時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください