三陽商会「大江改革」の実態 繰り返す縮小均衡と連続赤字の先にある希望とは

ダイヤモンド・チェーンストア オンライン / 2022年12月5日 20時55分

2015年春夏シーズンを最後に英・バーバリーとのライセンス契約が終了して以降、22年2月期まで6期連続の営業赤字と深刻な経営不振に陥っている三陽商会。「火中の栗」を拾い、2020年に社長に就任した大江伸治氏によって断行されている、三陽商会の構造改革の実相を経営数字をもとに明らかにしたい。

極度のコンサル嫌い、三陽商会元社長の異変

2015年、ある新年会のパーティーの席だった。

当時、三陽商会の社長だった杉浦昌彦氏の前に座った私は、杉浦氏に「杉浦さん、私はECがとても得意です。貴社(三陽商会)のEC戦略をぜひまかせてください」と元気よくお伝えした。

その後、そんなやり取りは忘れられたと思っていた頃、当時専務で後に社長に就く岩田功氏から電話があった。「河合さん、ECが得意だとうちの杉浦から伺いました。一度いらしてくれませんか」と。

私は、やや首をかしげながら三陽商会に伺った。

当時百貨店を主軸としたバリューチェーンの中で、顧客データベースが貯められないという課題を三陽商会は持っていた。また、杉浦氏は業界を震撼させるだけの脅威の戦略を思いついていた。私に対して、その考えを具体化し、シナリオプランニングという手法をつかって将来の収支予測とROIの計算をするよう依頼してきた。

当時、杉浦氏は私をよく飲みにつれていってくれた。

その席で、「河合さん、行っておくが私はコンサルが大嫌いだ。以前、著名なコンサル会社Bにイギリス・バーバリーとの契約再締結の話を依頼したのだが、彼らは業務を知らないくせに威張りまくって酷い目にあった」と明かされた。

「河合さん。良いコンサルタントというのは、クライアントに寄り添いクライアントの気持ちを理解する人だ」と私に繰り返し助言もしてくれた。

そんなコンサル嫌いの杉浦氏が、いきなり私に依頼してきたのである。

もし、バーバリー問題が一年遅かったら三陽商会には明るい未来もあった

一般的にコンサルタント会社ではプロジェクトを進める際、パートナーやマネジャーといったシニア人材は最初と最後に出張ってくるだけで、残りの多くは若手のコンサルタントが担当する。それゆえ、的外れな分析が繰り返されることも珍しくない。

しかし、相手は百戦錬磨の杉浦氏である。しかも、私を指名してきてくれたのだ。

私は、自分の仕事を放り出し、同社の戦略策定に集中した。

様々な分析を行って、そこから得られたデータを見ながら、全く新しい、そして斬新な戦略をつくり役員会でプレゼンし、杉浦氏に絶賛された。

バーバリーとのライセンス契約が打ち切られることがわかったのは、その後だった。

同社の売上の半分近くを占めるバーバリー事業を失う非常事態に、いつしか私の戦略は後回しとなり、その後消えてしまった。また、時を同じくして、私も大病を患い病院に担ぎ込まれ、プロジェクトから外れてしまった。

もし、バーバリー事件がなかったら、いや一年遅かったら…

きっと三陽商会が橋頭堡となり、百貨店とアパレル企業の新しい関係性が構築され、今のような百貨店不況にはなっていなかったように思う。当時、社長に昇格していた岩田氏はこう言った。「バーバリーが日本でつくったブランドは偉大だった。一朝一夕にできるものではない」と。

そんなことは同社の誰もが分かっていたはずだ。それでも、後継ブランドだとして「マッキントッシュロンドン」を強気に推さざるを得なかったのは、「上場企業という十字架」を背負っていたからだと思う。

私は、「これだけの大改革をやるのなら、非公開化も含めて検討してはどうか」と進言した。だが当時、すでに現場から外れてしまっていた私の声は届かなかった。

その後、三陽商会は凋落の一途を辿る。

2020 年4月、同社に約6%出資する米投資ファンド・RMBキャピタルが当時の中山雅之社長ら現経営陣の総退陣と小森哲郎(カネボウ元社長)氏らプロ経営者の登用を提案。プロキシーファイト(株主同士が持ち株数で争う)にまで発展するのではないかという、まさに一触即発の状態となった。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

三陽商会の分岐点は、文化にそぐわない「SPA」を選んだこと

このようにファンドそしてコンサルタントに翻弄された三陽商会。

同社の変革を横で見ているだけで手も足も出せなかった私は、三陽商会という会社の性格を以下のように分析している。

三陽商会は、寡黙で、自らの行動の合理性をもってバーバル・コミュニケート(言葉で交流する)する文化をもっていない、つまり、職人の集まりが会社になったような組織だった、と。

そこに「口達者なコンサル」が入ればどうなるか。

三陽商会の暗黙的コミュニケーションは崩れ、組織は「ある意味コンサルの思いのまま」になる。

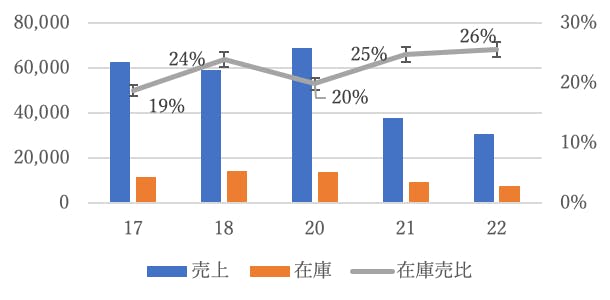

いつしか三陽商会はリストラを繰り返し、2015年に現預金(正確には現預金+未収入金)が345億円、売上高974億円あったものが、2020年には現預金171億円、売上高688億円に減少していた。

何が起きたのか病院の中からでは皆目知れず、ただ新聞報道を読み、思いを張り巡らすしかなかった。ただ、私からみて理解不能な改革が繰り返され、机上の空論のような組織になっていったように思う。

当時の三陽商会の内乱の様子は、ダイヤモンド・オンラインの「三陽商会「大甘再生プラン」で内輪揉め、ガバナンス不全で大迷走の内情」という記事に詳しく書かれている。

この記事では、再生プランに示されている販管費の削減は現実味がなく「大甘」と断じているが、決してそんなことはない。企業再生とはジャンプする前に一度しゃがむ。トップライン(売上高)の身の丈にあったコスト構造に変えるのは王道だ。

しかし、私が最も理解不能だったできごとは、2018年度にEC支援子会社ルビー・グループを買収したこと、そして2021年に同社をソニーグループへ16億円で売却したことだ。

ルビー・グループを活用した仕掛けは、華々しかったが浮世離れしていた。

それは、新ブランド「CAST:」(キャスト)を立ち上げ、シネマコマースと命名された30分の映画を見ながら服を買うという仕掛けである。コンテンツ・コマースの行き着く先は物語であり、メタバースであると私は考えている。だが、ヒットもしていないような映画を30分も流し、それをお客が見てくれて、しかもその出演者が着用している服を買ってくれると考えるのは、どう考えても理解できない。

企業は、製造業型と小売型の2種類に分かれる。三陽商会は典型的な製造業型であり机上のSPA(製造小売業)への転換は、組織が積み上げた文化にそぐわなかった。

彼らは、もっと製造業として生き残ってゆくべきだったと私は思う。

では、いよいよ現社長・大江伸治氏による改革の実態と成果を、決算数値を分析しながら解説していきたいと思う。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

ゴールドウイン出身の大江社長による改革の実態

このように三陽商会の前途は混沌としている。

そうした中、渦中の栗を拾ったのが、2020年5月に社長に就任した大江伸治氏だ。元三井物産の商社マンで、ザ・ノースフェイスなどを擁するゴールドウイン大躍進の立役者である。

当時、三陽商会は5期連続の赤字を計上し、リストラを繰り返すも新型コロナウイルスによる逆風が吹き荒れ、前途多難だった。

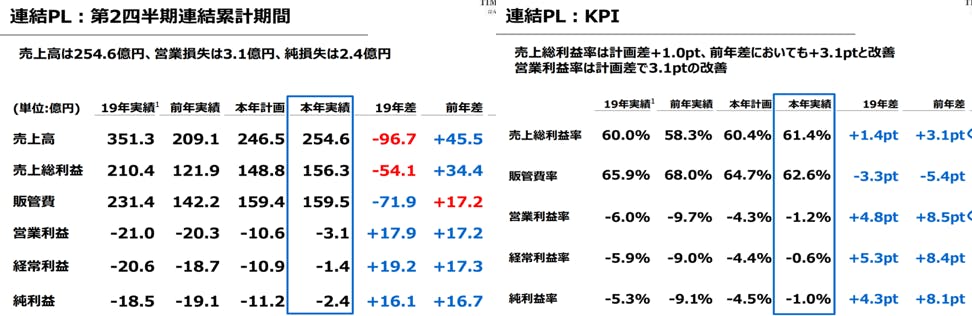

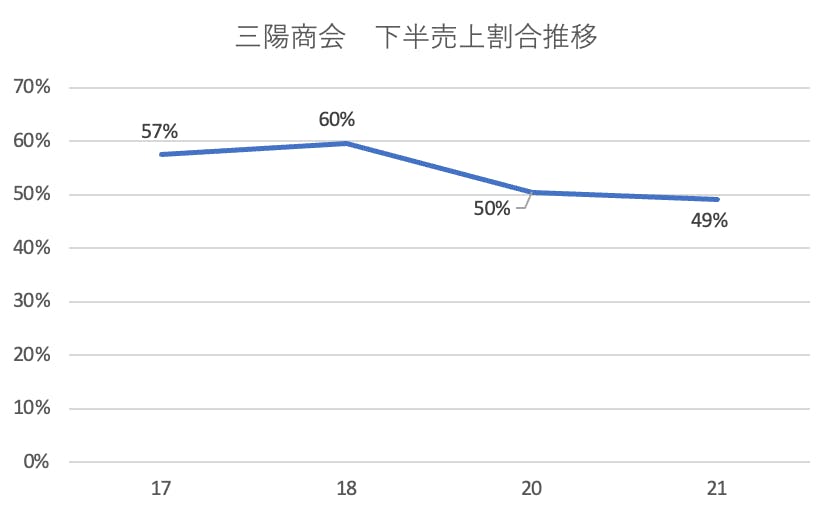

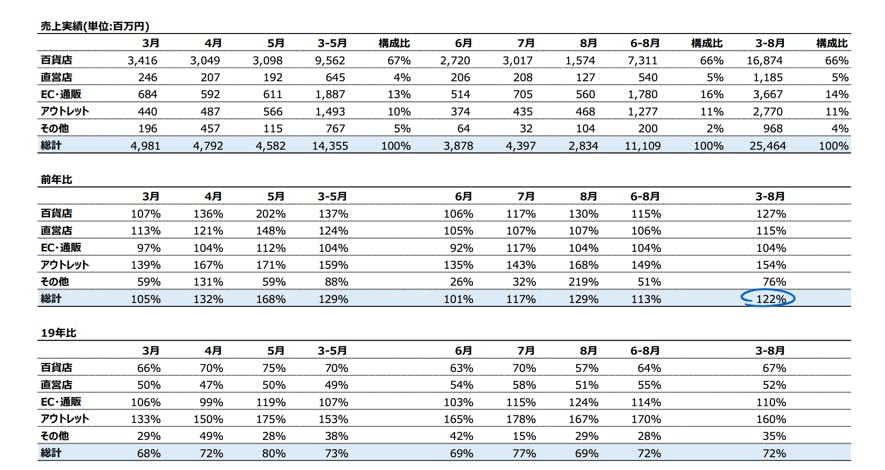

その三陽商会は先日、2023年2月期上期業績が発表している(図表1)。

過剰在庫と値引き抑制で粗利益率を3.1ポイント(pt)上げ、繰り返されたリストラで販管費を -5.4pt改善、額にして137億円も絞りこんでいることがわかる。その結果、売上高営業利益率を8.5pt 、つまり17億円も改善させた。つまり、トップラインの縮小とコスト削減のラットレースが始まったわけだ。

そこまでみれば、下期の数字は計算可能だ。

その割合は60%から50%へ、10pt落ちている。他のアパレルの状況も鑑みた上で、私はこの要因について、暖冬により冬服の需要が減ってきたためではないかと見ている。

したがって、この傾向から見て、

僭越ながら、再建とは瞬間的に黒字にするのではなく、

例えば、

その意味で、

しかし、目的(

そのように考えると、毎年の売上の読みの甘さがリストラを繰り返し、損益は改善しているもののナタの振るい方は甘く、5期、6期連続で赤字に陥っているとはいえないだろうか。

社員を守りたいという気持ちと、激しく移り変わる経営環境のスピード差をいかに埋めるかが、「構造」改革という名の「縮小均衡」

プロフィール

河合 拓(経営コンサルタント)

ビジネスモデル改革、ブランド再生、DXなどから企業買収、

ビジネスモデル改革、ブランド再生、DXなどから企業買収、

デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

筆者へのコンタクト

https://takukawai.com/contact/

外部リンク

この記事に関連するニュース

-

ユニクロ、開始から7年で明らかになった有明プロジェクトのいまとすごい成果

ダイヤモンド・チェーンストア オンライン / 2024年11月18日 20時55分

-

なぜ就職ランキング上位の人材コンサルは倒産したのか…「消える企業」と「生き残る企業」の決定的違い

プレジデントオンライン / 2024年11月10日 9時15分

-

同じ低価格なのに…GUがしまむらやワークマンと「競合」しない決定的な理由_過去反響シリーズ

ダイヤモンド・チェーンストア オンライン / 2024年11月7日 2時0分

-

ユニクロがZOZOに出店しない当然の理由と今後のECモールとの付き合い方

ダイヤモンド・チェーンストア オンライン / 2024年11月4日 20時55分

-

ライザップ傘下の夢展望、Temu効果で株価高騰も拭えない「不安」とは

ダイヤモンド・チェーンストア オンライン / 2024年10月28日 20時55分

ランキング

-

1関西財界訪中団、邦人の安全確保に懸念 短期ビザ免除再開に期待も 投資意欲は持続

産経ニュース / 2024年11月25日 18時19分

-

2日経平均株価が再度上昇するのはいつになるのか すでに「日柄調整という悪材料」は織り込んだ

東洋経済オンライン / 2024年11月25日 9時30分

-

3スエズ運河の船舶通過激減 パナマも、供給網負担重く

共同通信 / 2024年11月25日 16時29分

-

4災害に備えて家に食料を蓄えていますが、出先の対策が全くできていません…。普段から何を持ち歩けばよいでしょうか?

ファイナンシャルフィールド / 2024年10月24日 3時50分

-

5HIS、子会社で不正受給か 雇調金、決算発表を延期

共同通信 / 2024年11月25日 17時34分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください