ユニクロに迫るZOZOに死角なしの構造的理由 ミドル世代強化でファッション市場制圧なるか

ダイヤモンド・チェーンストア オンライン / 2023年5月8日 20時57分

今回は、ZOZOの決算分析である。ZOZOは商品取扱高(売上高ではない)5443億円(対前期比7%増)、営業利益564億円(同13.6%増)、営業利益率11.3%(同0.6ポイント増)で商品取扱高、営業利益ともに修正計画を上回り過去最高実績を更新したと発表した。

また、期中に同社のアクティブ会員は1,000万人を突破した。アクティブ会員というのは、そのサイトをメーンに使っている会員で、インターネットの売上拡大には最も重要なKPIの一つだ。ZOZOでは過去1年以内に1回以上購入した会員をアクティブ会員と定義している。アクティブ会員をそのサイトのファンだとすると、日本人の10人に1人 (購買する層を1億人と仮定)はZOZOのファンということになり、これは恐るべき数字である。

ZOZOの商品取扱高は、一つのメルクマールである5443億円を超え、次の目標を8000億円に定める。同社における商品取扱高は物量という意味では一般的な小売業の売上高と言っても良く、その8000億円という数字は無敵のファーストリテイリングに迫ろうとしているようにも見える。

この絶好調のZOZOの決算数字をコンサルタントが分析すると何が見えてくるのか、同社は今後もファッションECのトップを独走し成長し続けるのか。私の所見を述べたい

ZOZOが成長する「構造的理由」

不況といわれているアパレル産業で、ZOZOが一人プレーできている理由を説明しよう。

不況産業の代表格であるアパレル産業は、不況であるがゆえに売上を伸ばすために必死になっている。一昔前であれば、店舗を出店すれば売上が上がり、店舗経費を上回る貢献利益を出していた。だから、企業はある程度の規模になると資金調達し出店、成長を繰り返していたわけだ。これは、成長市場であり、かつ、まだECがない時代では「勝利の方程式」であった。しかし、今は日本にある店舗の30%程度が赤字(ブランド事業に収益貢献していない)状態で、逆に販管費を上げる要因となっている。百貨店の大量退店やアパレル企業による赤字店舗の退店が加速しているのはそのためだ。

市場が大きく縮小している原因は、今さら書くまでもないが、ユニクロ、ZARAなどのグローバルSPAの存在に加え、中国のモンスター企業Shein(シーイン)や韓国アパレルの日本市場参入、さらにはSDGsによる日本人の服の買い控えと、人口減少および日本がOECD諸国でもっとも貧しい国になったという社会問題が複雑に絡んでいる。

こうした環境下で、残りの小さなパイを1万5000社の中小アパレルが食い合い、奪い合っているという構図がある。もし、こうした中で売上を上げられる「秘境」が存在するとしたら、誰だって飛びつくだろう。それが「ZOZOTOWN」なのだ。ZOZOに出店して、売上の30%程度を支払えば売上が大きく伸びるとしたら、そこに日本中のアパレルがこぞって参入するのは必至だ。これが、ZOZOが大きく成長している理由なのだ。

ZOZOTOWNに出店する大きな果実と代償

ZOZOの中核事業であるZOZOTOWNに出店すれば、あなたのブランドを買う顧客は、ZOZOTOWNに自分のクレジットカード情報を登録する。つまり、ZOZOTOWNに出店する企業は、顧客をZOZOにささげることになる。

市場が成長している時代は、フロービジネスといって、通りすがりの顧客に販売すればよかった。だから、トラフィック(交通量)の多い場所にリアル店舗を出せば売上が伸び、トラフィックの多い場所の家賃地代は高いのだ。しかし、今は、限られたパイを競争力のない1万5000社の企業が奪い合う時代だ。こういう時代には、顧客を囲い込んだ企業が勝利の美酒を味わうことができる。これをストックビジネスといって、ZOZOは、1000万人を超えるファッション購買層を持つ巨大な顧客会員をもっている。だから、企業が出店すれば確実に売上は上がるし、売上を上げようと出店すれば、それによってZOZOTOWNの魅力は増し、ZOZOの会員は増え、ZOZOの売上も利益も増えることになる「正のループ」ができ上っているのだ。

私は、10年前にこの構造を講演で説明し、ECモールに容易に出店してはならないと警報を鳴らしていた。私は、通販企業の役員をやり、コンサルタントを6年もしていたため、統計学などの科学的手法を駆使し、いったん網にかかった顧客を逃がさずに、逆に自社PBを買ってもらい、利益率の高い他の製品をクロスセルさせるなどしていた経験を痛いほど分かっていたからだ。しかし、EC販売市場が少数のECガリバーに寡占化された今、自社ECを使って売上を上げることは極めて難しく、時すでに遅しということになった。競争力のない企業はこれからもZOZOの軍門に降り続けることになるだろう。また、ZOZOがはじめたコスメ事業や、Yahoo!ショッピング事業などとクロスセルを行い、ZOZOはどんどん日本で成長してゆくことになる。

財務資料から見るZOZOの戦略 総合ECへと向かう!

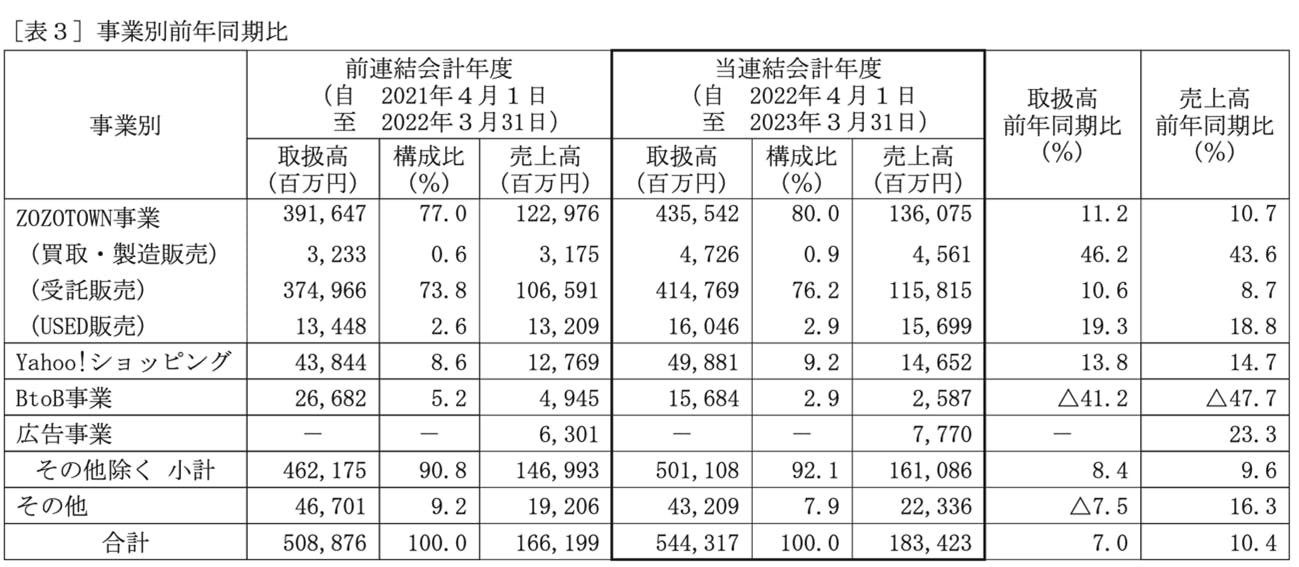

まず、ZOZOの事業の全貌を解説したい。上記のZOZOTOWN事業というのが、いわゆる我々が知っているEC事業だ。この「委託販売」というのが、企業がZOZOに出店する見返りに顧客を差し出す事業である。ZOZOからすれば、在庫リスクはゼロ。中国のモンスター企業のSheinもそうだが、勝ち企業というのは常に在庫リスクを持っていないことが多い。

これに対して、買取・製造事業というのは、ZOZOのPBで在庫リスクを持つ事業である。この事業は、ZOZOSUITで有名となったが製造が思うように行かず、一時はとまったが、オンワードの生産背景を借りることで解消したように見えた。その後、ZOZOSUITの改良版がでる・でないという噂が流れたが、あまり話題にはなっていない。私は、ZOZOはもはやリスクをはってPB事業に乗り出す必要はないと思っている。この事業の構成比はたったの0.9%で、1%以下だ。これに対して、委託事業は76.2%。ZOZOの収益は在庫リスクがゼロの1000万人を超える優良顧客を活用したビジネスとなる。

USEDは、昨今のSDGs対応、私が予言したように今後広がるであろう二次流通市場を狙ったもので、将来への投資といえる。ただ、このUSED事業の構成比は2.9%にすぎず、これもまだ収益の柱とはいえない。次に、構成比9.2%のYahoo!ショッピングは、PayPayモールが合併したもので、ファッション顧客へのクロスセルを狙い、Amazonのような総合EC通販企業へと脱却するための布石だろうとみている。ちなみにPayPayは順調に投資期間を過ぎ、2023年2月のプレスリリースによると、登録ユーザーが日本人の1/2近い5500万人(注 銀行口座からのチャージが可能になる本人確認<eKYC>を完了したユーザーは1500万人)という顧客基盤をもっており、ここから総合通販への道をたどるのだと思われる。ただ、競合にはAmazonや楽天などが構えており、単に決済にPayPayを使っているからといって、通販も簡単にポイント連携などで頂けるわけではない。

次に、B2B事業というのは、昨年、ユナイテッドアローズが撤退して話題になった事業だ。これは、ZOZOが自社のECインフラを、クライアントの自社通販のように見せて使用させる事業だ。これは、EC初期投資が少なく自社ECを立ち上げられる、ZOZOTOWNと在庫連携ができるという利点がある一方で、ECを自由にカスタマイズすることができないという欠点もあり、ユナイテッドアローズはリスクを冒してでも自社ECに移行したのだと思われる。この事業が3%程度で、あとは広告事業だ。

これらを総合していえることは、ZOZOの成長は、「委託販売」という蟻地獄に日本のアパレル企業をはめ、ますます事業拡大しながら、Yahoo!ショッピングとクロスセルを行って決済と物販を両方兼ね備えた総合通販へ展開するという戦略であることだ。また、ZOZOの成長の流れはもはや止められないように見える。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

ミドル強化のZOZOに対抗する唯一の手段とは

ZOZOは、ファッションモールの空中版のようなものだ。しかし、ZOZOを利用している20~30代のファッショニスタの1000万人のアクティブ顧客を握られているとしたら、もはや何をやっても勝負にならない。同社はさらに、ZOZOユーザーが20~30代と比べて多くない(つまり伸びしろがある)40~50代アッパー顧客の取り込みを強化するという。

アパレル企業としてはその前に、40~50代アッパーの顧客を囲い込み、ZOZOTOWNミドル~シニア版に顧客登録をさせないために、リアル店舗から地道に自社ECへ誘導することが求められる。同時に、同じ年代を違うテイストで攻めている企業同士でタッグを組み、日本人のアッパーマスのZOZOTOWN版を作ることなどが考えられるが、日本のアパレルの足並みの悪さは折り紙付きで、実現は難しいだろう。

ZOZOは、その創業期には、セレクト御三家であるユナイテッドアローズ、ビームス、シップスがECで買えるということで成長していった。

であればユナイテッドアローズ、ビームス、トゥモローランド、ベイクルーズ、シップス、エストネーション、ストラスブルゴ、など40代アッパーをシビれさせているセレクトショップ大合従連衡が起きれば、ZOZOに代わる第2の勢力ができると私は思うのだが、ないものねだりというものだろうか。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

プロフィール

河合 拓(経営コンサルタント)

ビジネスモデル改革、ブランド再生、DXなどから企業買収、

ビジネスモデル改革、ブランド再生、DXなどから企業買収、

デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

筆者へのコンタクト

https://takukawai.com/contact/

外部リンク

この記事に関連するニュース

-

ユニクロ、開始から7年で明らかになった有明プロジェクトのいまとすごい成果

ダイヤモンド・チェーンストア オンライン / 2024年11月18日 20時55分

-

アパレルは「個人売買」「古着」が、今後驚くほど拡大する理由

ダイヤモンド・チェーンストア オンライン / 2024年11月11日 20時59分

-

同じ低価格なのに…GUがしまむらやワークマンと「競合」しない決定的な理由_過去反響シリーズ

ダイヤモンド・チェーンストア オンライン / 2024年11月7日 2時0分

-

ユニクロがZOZOに出店しない当然の理由と今後のECモールとの付き合い方

ダイヤモンド・チェーンストア オンライン / 2024年11月4日 20時55分

-

ライザップ傘下の夢展望、Temu効果で株価高騰も拭えない「不安」とは

ダイヤモンド・チェーンストア オンライン / 2024年10月28日 20時55分

ランキング

-

1「京急」「京成」に照準定めた旧村上ファンドの思惑 2006年の「阪急・阪神合併」の再現を想起

東洋経済オンライン / 2024年11月25日 7時50分

-

2春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

3みずほ「楽天カードに出資」に透ける将来への布石 サービス協業や業務連携だけにとどまらない

東洋経済オンライン / 2024年11月25日 7時30分

-

4ホリエモン「オルカンを買うよりもずっといい」…上場企業4000社から"優良銘柄"を見抜くシンプルな方法

プレジデントオンライン / 2024年11月25日 8時15分

-

5"退職代行"を使われた上司「信用ダウン」の悲劇 多いのは営業、職場に与える「3つの影響」とは

東洋経済オンライン / 2024年11月25日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください