最盛期から株価もPERも半減 ワークマンの成長ポテンシャルを分析する

ダイヤモンド・チェーンストア オンライン / 2023年6月26日 21時50分

ワークマンが1月に出店した「WORKMAN Plus2 新津店」

本日は、ワークマンを分析する。ワークマンとは、日本の群馬県伊勢崎市柴町に本社を置く日本企業。総合スーパーのベイシア、ホームセンターのカインズなどを擁する流通大手であるベイシアグループの一員で、主に現場作業や工場作業向けの作業服・関連用品の専門店として、日本最大手である。そして近年では一般消費者向けの機能性アパレルをメーンとする「ワークマンプラス」の大ヒットによる躍進で知られる。ワークマンのこれからの成長性についての分析、および、2020年に株価が一時10,000円を突破したものの現在の5000円程度に至るまでの株価の下落要因はなにか、果たして現在の「PER27.52」は底なのか実力値なのかについても分析したい。

元の本業「ワーク」売上はすでに微減に

もう時効だから書くが、三菱商事の子会社再建で同社に高く評価された私は、同社のグループ企業のファンド投資先であり、三菱商事出身の矢ヶ崎健一郎氏が社長として率いるジョイフル本田に上場前から入り、ホームセンターの世界に一定期間身を投じた人間である。私はアパレルの仕事だけをしてきたと思い違いをしている方もいるが、20年もコンサルタントを続けているということは、小売に限らず多種多様な業界での再建実績があるということである。

当時のジョイフル本田は、主に「プロ向け商材」と「一般向けDIY」をバランス良く配置していた。「プロ向け商材」とは、主に大工さん達をとりまとめている会社が、早朝に木材などを買いに来る。時に、店内で図面を引きながら必要な木材を必要な形にカットして、作業現場に持って行くわけだ。必要な資材が多すぎるときは店のトラックも使って運んでいて、私は「トラックまで貸すのか」と驚いたものだった。

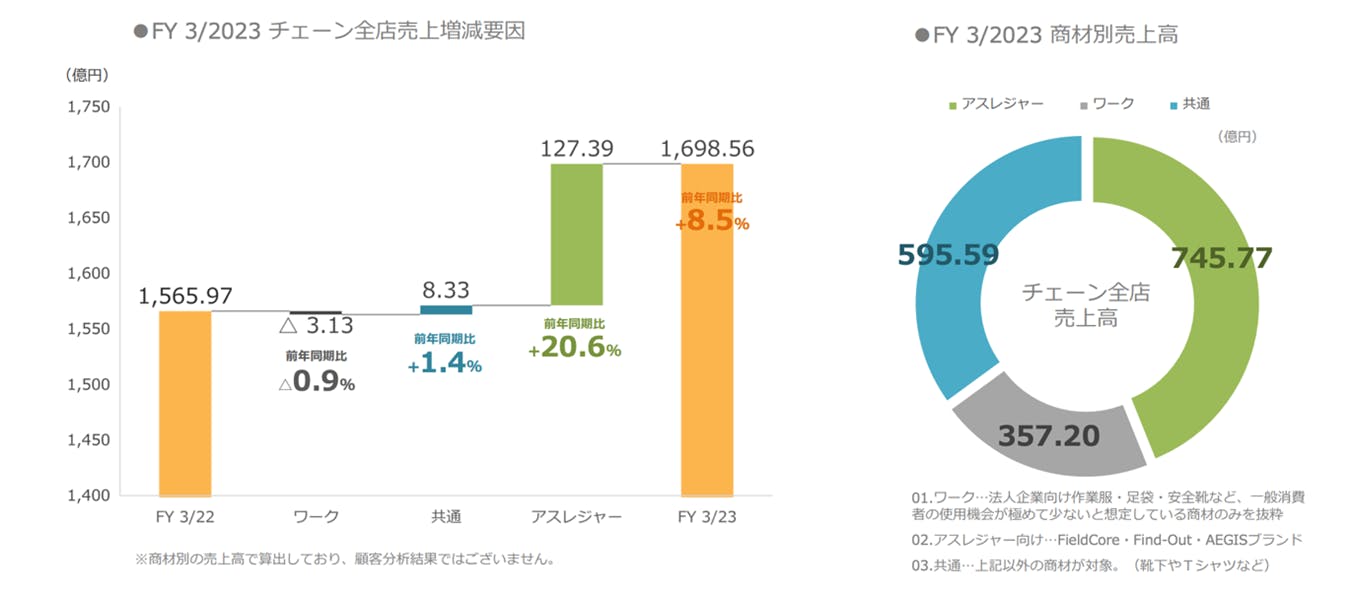

さて、ワークマンの話に戻す。まずは、下のグラフをみてほしい。

出所:ワークマン23年3月期決算説明会資料

左側がチェーン全店売上高の成長の内訳で、右がチェーン全店売上高に占める各商材の構成比である。

元々の本業であったプロ向けの「ワーク」(法人向け作業服や足袋、安全靴など、一般消費者の使用が少ない商材)と呼ばれるセグメントは対前期比で0.9%減少(金額ベースで3億1300万円減)しており、いまや売上構成比でも357.22億円で最も小さい。つまり、成長性も低く規模も最も小さいことになる。

次に、「共通」と呼ばれるプロも一般客も購入する靴下やTシャツなどのカテゴリーが売上高595.59億円で2番目に高いものの、その成長率は同1.4%増(8億3300万円増)と低いことがわかる。

最後が、ワークマン躍進の核であり、もっとも力を入れている「アスレジャー」カテゴリー。売上高は745.77億円で最も大きく、かつその成長率は同20.6%増、額にして127.39億円も伸ばしている。すでに祖業ともいえる「ワークマン」をアスレジャー主体である「ワークマンプラス」が抜き去って久しく、かつその成長率には大きな違いがあることがわかる。

いわゆる「コールマン」「スノーピーク」「モンベル」などのアウトドア・ブランドの低価格版として存在感をだしている勢いと実績がこの数字に表れていると言えよう。

一方、細かく分析すると面白い事実が浮かんでくる。「店舗ブランド別」チェーン全店売上高をみてみると「ワークマン」が50.1%で、残りの49.9%のうちほとんどが「ワークマンプラス」、あれだけ騒がれている「ワークマン女子」業態は23年3月期末で26店舗しかない(同期末店舗数は全体で981店、「ワークマン」482店、「ワークマンプラス」473店舗である)。

ワークマンのチェーン全店売上高は対前期比で8.4%伸びているのだが、うち「ワークマン女子」は新店15店舗で2.5%、既存店11店舗で0.1%の計2.6%を占めている。つまり売上成長分の3割をわずか26店舗しかない「ワークマン女子」が占めているのである。額にして41億円分の増収がこの「ワークマン女子」によるものなのである。新店分だけで計算すると、1店舗2.5億円を超えているので、ワークマンが目標とする2億円を超えている業態ということになる。一方で、ワークマン女子既存店売上高については対前期比で6.9%増となっており、こちらもワークマンプラスの既存店(全面改装1年目、部分改装1年目などを除く)よりも高い実績となっている。

とはいえまだまだ26店舗しかないので影響度は知れている。SheinやDholicなどアジアン激安ブランドがすでに若者の心を掴み日本に上陸し頭角を現している今、「ワークマン女子」がどのようなファッションセグメントなのかまだ不透明な部分もあり、その意味で出店余地を含めた伸びしろなど、固い根拠は見えにくい。

売上がどんどん増えているのに株価は下落の一途

ワークマンの謎を解くには、株価と売上の関係について述べる必要がある。まず、下記の株価チャートを見てほしい。

これは、ワークマンの10年の株価のチャートだ。創業から出店を続け、出店するたびに売上をあげてゆき、2019年末と2020年には一時10,000円超まで値を上げている。そもそも株価とは、現在の価値に、将来の期待値を加え、それらをまとめて、再び現在の価値に計算し直したものだ。

株価10,000円当時のワークマンのPER(株価収益率)は、約65倍という異常なスケールをつけていた。ちなみに、現在は株価もPERも約半分になっていて、株価が5000円で、予想PERは約24倍である。

しかし、私はここになにかの不思議を感じるのだ。確かに、ワークマンが出店計画をだしたとき、その派手な数字に株価は躍ったのは確かだ。

ここでファイナンスに詳しくない人のためにPERという指標について解説したい。まず、会社には時価総額(総発行株数の市場価値を合計したもの)がある。そしてPERとは、「Price Earnings Ratio」の略で、株価が1株当たり純利益(EPS:Earnings Per Share)の何倍まで買われているかを見る投資尺度だ。例えば会社の一株当たり純利益が100円で株価が1000円だった場合、その会社のPERは10倍ということになる。つまり、65倍というのは、ワークマンの純利益が100円であるにも関わらず、一株あたりの株価が6500円まであがったということだ。プライム銘柄の平均PERが15倍強であることから考えても、これは明らかに高すぎる(利益がほぼ出ていないハイパーグロース株であれば容認される水準ではある。グロース銘柄の平均PERは約70倍)。

「だから(株価が適正な水準に)戻ったのだ」と言われそうだが、ならば、なぜ65倍まで上がったのかと聞き返したい。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

例えば、メディアが次々と報道する「ワークマン女子」という言葉、しかし、既述の通りその売上構成比に占める割合も店舗数もまだ圧倒的に少なく、ワークマンの成長戦略にまだ大きくは貢献していない。ただし24年3月期から様相が変わる。新規出店35店舗のうち、20店舗が実に「ワークマン女子」なのである。なお「ワークマンプラス」の出店は15店舗に留まるが、既存「ワークマン」からの転換が58店舗あるので期末店舗数は557店舗となる計画だ。「ワークマンプラス」店舗数の中長期目標は900店舗で、うちあと200店舗を「ワークマン」からの転換としているので、ワークマンプラスの新店としての出店余地はあと150店舗弱ということになる。

そこで、同社が成長戦略の柱に位置付けたいのが「ワークマン女子」で、中長期目標を400店舗としている。既存「ワークマン」からの転換ではなく基本新店となるため、どの程度出店スピードがあるのか、実際に400店舗も出店できるのかが焦点となろう。

次に下の図表をみてほしい。

ワークマンの事業形態は、ほぼすべてがフランチャイズで、直営は実験店やSC(ショッピングセンター)内への出店などだけで、ごくわずかである。つまり、ワークマンはコンビニと同じなのである。だから、桁外れの出店ができるのである。

しかし、あれだけ複雑なビジネス、しかもアパレルであるから、VMD、陳列そのものでブランディングが決まるような業態なのである。これを全国900店舗のフランチャイジーに指導するスーパーバイザーの力量は見事としか言いようがない。

まとめ:エクセレントカンパニーたる理由とPER60倍の再来はあるか?

分析から得られたワークマンのビジネスモデルの仕組みをまとめよう。まず、ワークマンはフランチャイズビジネスである。したがって、毎回桁外れの出店計画を黒字倒産の不安もなく、キャッシュフローの悪化も心配せずに進めることができる。さらに、営業総収入対比の営業利益率は15%程度と、SPAアパレル企業と比較してみれば、(自分たちで最終の販売までを行っているわけではなく、加盟店に卸して売上が立っているので母数は小さくてすむため)エクセレントカンパニーである、と知らしめることができる。そして、本来、ワークマンがすべきIR (Investor Relations 企業が投資家に財務状況を知らせること)業務を「戦略PR」(メディアの方から近づいてきて、世に示す)の手法を使っているため、期待値が異常に高騰し高騰が高騰を呼んだのではないだろうか。もちろん、広告宣伝費を上回る、戦略PRによる売上効果が出ていることは間違いないだろう。

経営者の桁外れの強気の出店計画を聞くたび、「どうせ、アパレルのP/L(損益計算書)など在庫の振り替えでいかようにでもなるし、ワークマンのライトオフ(在庫の損金処理)までの期間は5~10年だ。PERなど信じられるか」という立場だったので、これまで見向きもしてこなかった。これはどういうことかといえば、5~10年間も同じ商品を売り続けられるため、値引きなどする必要がなく、シーズンが来るごとに売場に出せば勝手に売れていくということだ。つまり、売上が上がらなくても不良在庫になる心配がないので、在庫に振り替えておけば、利益が圧縮されるので一時的にPERが大きくなることもありえるという意味だ。会社側が意図的にやっているわけではなく、ビジネスモデル上、そういう状態にもなりえることを指摘しているだけである。なおこれは、今勝っているアパレルの勝ちパターンであり、売り切るまで時間をかけながら、いかに定価販売を続けられるかがポイントとなっている。

余談ながら、私のファンド仲間はアパレル企業の株価を見る場合、PERはみていない。理由は同じく、在庫隠しをしているケースが多いからだ(この場合の多くは、ライトオフ期間が短く、値引きしても売れないような文字通り不良在庫の塩漬けをしていることになる)。

最後に、ワークマンの最後の砦である「ワークマン女子」は、ワークマンを再びPER60倍に引き上げる事業たり得るだろうか。それは、ここまでの論考を読んだ、あなたの判断に委ねたい。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

プロフィール

河合 拓(経営コンサルタント)

ビジネスモデル改革、ブランド再生、DXなどから企業買収、

ビジネスモデル改革、ブランド再生、DXなどから企業買収、

デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

筆者へのコンタクト

https://takukawai.com/contact/

外部リンク

この記事に関連するニュース

-

上場廃止のスノーピーク「純利益99%減」の背景 在庫が余りすぎて安全性は「危険水域」へ

東洋経済オンライン / 2024年11月24日 18時30分

-

家電量販店の優等生・ノジマが営業利益率で勝るヤマダ、ビックカメラに劣る数字…VAIO買収の先に潜む死角とは

集英社オンライン / 2024年11月22日 7時0分

-

週刊スーパーマーケットニュース アオキスーパー、「レジ専用イス」を全店に設置が完了

ダイヤモンド・チェーンストア オンライン / 2024年11月15日 1時55分

-

ジョイフル本田とハンズマンの24年6月期決算分析 ともに増収営業減益、中期経営計画を見直し

ダイヤモンド・チェーンストア オンライン / 2024年11月14日 2時0分

-

同じ低価格なのに…GUがしまむらやワークマンと「競合」しない決定的な理由_過去反響シリーズ

ダイヤモンド・チェーンストア オンライン / 2024年11月7日 2時0分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください