ハニーズ復活の理由と高収益を支える、真似できない「生産の秘密」とは

ダイヤモンド・チェーンストア オンライン / 2023年7月17日 20時55分

コロナ禍にも拘わらずハニーズの業績が好調だ

今回はハニーズ(福島県/江尻英介社長)を取り上げる。今回ハニーズを分析し、取り上げる理由は、日本のアパレルが見習うべきポイントが多いためだ。一方で、ハニーズには非常に明確な弱点がある。ハニーズの2023年5月期決算からみる業績好調の理由と、同社の強さの秘訣、そして今後の不安材料について私の見解を述べたい(本論考は、あくまでも筆者の独自分析によるものであることをお断りしておきたい)。

ハニーズの競争優位をつくる2つのポイントとは

まずはハニーズのビジネスモデルを明らかにしたい。同社のビジネスモデルを整理する際、以下の2つの論点が浮かび上がる。まずはそれらの関係を解きほぐしていきたい。

一般に知られていること、そして、江尻義久前社長の過去の言動から、ハニーズの競争優位のポイントは「低原価率に伴う高粗利」と「徹底したコスト削減」にある。

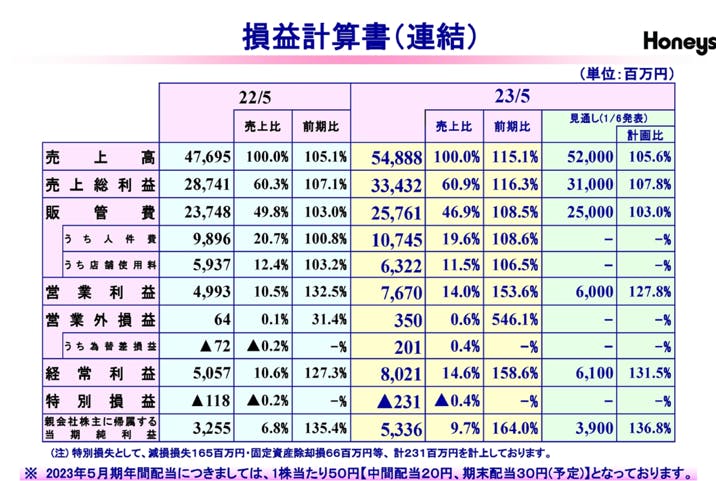

前者については、内乱が続き政情不安定なミャンマーで自家工場生産をすることによって、39.1%という極めて低い原価率を実現、その結果、60.9%という極めて高い売上総利益(粗利)率を可能にしている。

一方後者を象徴するのが同社のオフィスだ。東京支店に行けばわかるが、北参道駅近くで立地はとても良いが、極めて質素で規模も慎ましいものだ。中堅企業といっても売上は23年5月期で548億円もあり、規模として三陽商会やスクロールなどと同じ程度だ。

ただし、販管費率でみてみると23年5月期は46.9%で、前年度から2.1ポイント改善したものの決して生産性は高いとはいえない。実はここにはカラクリがある。ハニーズのEC化率は現時点で10%と低く、店舗主体にビジネスを展開していることが原因である。

例えば、固定費が100かかる店舗でA) 200売り上げる店と、B) 150売り上げる店があれば、相対的に販管費率としてみれば、A)の方が店単位でみれば圧倒的に低くなり、生産性は高いように見える。

ハニーズは日本の郊外だけで872店舗(23年6月末)もあり、単純計算すれば一店舗のリアル店舗売上(EC売上を除いたもの)は約6068万円と、さほど大きくないことがわかる。つまり、EC化率が10%と低く、ほとんど郊外のリアル店舗で1店舗あたりさほど大きくない売上を稼いでいるため販管費率でみると高くなってしまうのである。

仮に1店舗あたりの売上が同じだとしてEC化率が20%あったとしたら、販管費率は38.9%まで下がることになる(EC売上とリアル店舗売上が100%カニバらない前提なのであくまでも仮の話だと思って欲しい)。

何が言いたいかといえば、高いEC化率があれば販管費を吸収できるということである。ハニーズは、コロナ禍の前年度でEC化率9%と低水準で23年5月期にようやく10%になったがまだまだ低い。例えばユナイテッドアローズはEC化率を30%近くまであげており、同社の高いコストを吸収しているのとは対照的である。

このように販管費率はやや高めにも関わらず、ハニーズの営業利益率は14%もある。百貨店アパレルが1~5%程度を彷徨うのと比べれば、圧倒的に高収益である。

では、その高収益を可能にするのは何かといえば、それが低い原価率である。

当たり前だが、原価率は売上総利益率の逆数なので、売上総利益率60.9%に対し原価率39.1%となるのだが、これをみて「やはり、ミャンマーとバングラデッシュ(という生産コストの安い国)で生産しているからできるのだ」と考えるのは、アパレルビジネスの基本を分かっていない証拠だ。

実際、ハニーズの模倣をし、バングラデッシュやミャンマーにオーダーしたはいいものの、「納期は一年先です」と突き放されているアパレルが後をたたない。

同社は、ミャンマーの工場を「自家工場化」することで、自由に自社生産を優先させ納期遅れを撲滅しているわけだ。

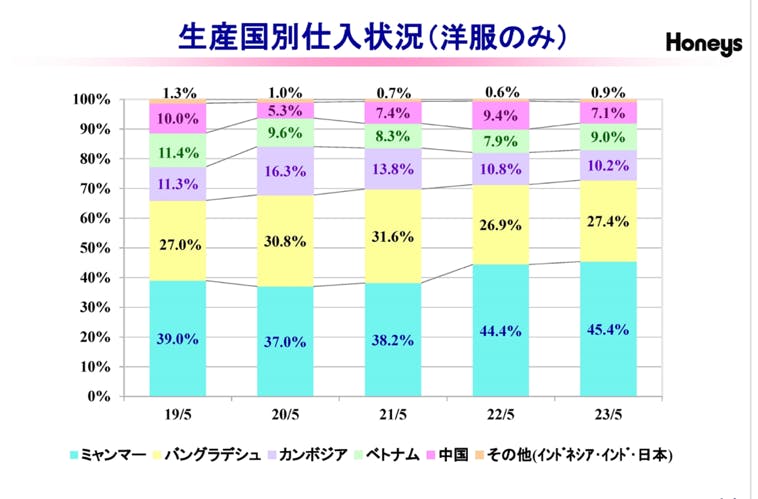

上記はハニーズの生産国のポートフォリオだ。全生産の72.8%をミャンマー、バングラデッシュに集中させており、東南アジアや中国は避けていることがわかる。

しかし、ハニーズの低原価の理由は生産国と自家工場だけではない。

ハニーズが高収益な理由は意外なところにある!

私は、10年以上前から江尻英介社長を良く存じ上げている。コンサルタントとして、同社に提案書をもってゆくたび、父親で元社長の江尻義久会長に、「シュレッダー送り」にされてきた。最後のページの「コンサルティングフィー」に目を移すや否や、である。

私たちコンサルは、例えば「20億円も在庫償却をしているなら、1億円を払ってくれれば在庫償却ロスを半分にできるのに」と計算する。一方でコンサルの価値を容認しない人達は、コンサルティングフィーを人件費と勘違いし、「なぜ、3人の人間に数千万円も払わないといけないのだ」と考える。当たり前だが、コンサルティングファームとて、バックオフィスはあるし、会議室もある。人材派遣ではなく、B2Bの取引なのだ。

ちなみに別の企業の話だが、1000億円以上あった不良在庫を20億円まで減らしたこともあり、この企業はもともと成果報酬にしてくれと言っていたが、本当に成果報酬フィーとして数百億円も払ったのか、今でも疑問だ

次にM&A(合併・買収)について。ハニーズはM&Aの経験がなく、得意ではないだろう。以下はハニーズの話ではないが、一般的にM&A嫌いの会社が陥りがちな例だ。

基本的に、優良企業をM&Aする場合、バランスシートを拡大させる一方で、損益計算書にはプラスのインパクトしかない。それなのに、例えば「300億円出せば買えますよ」というと「300億円も出せるか!」と怒る。買収相手は優良企業なので、いわゆる「バリュエーションが大きくなる」わけだが、バランスシート上はグループの資産が増えるだけで、損益ベースで大きく黒字が出ている会社なので、連結ベースでは必ず売上・利益成長するのである。

「当社には十分な現金があります」というのは「経営の安定性」をアピールしているつもりだろうが、投資家、特に外国人投資家からしてみれば、「投資先がわかりません。だから溜め込んでいます」といっているのと同じ。やがて外資のファンドから「不要な現金は株主に還元せよ」と主張されて、取り上げられる運命にあるのだ。もちろん、この話はハニーズのことではないが、まさにM&Aやデジタルに対する不理解がもたらす弊害であり、コンサルとして私が常に経営者に対して説明するときに苦労するポイントなのだ。

閑話休題。改めてになるが、それでは、ハニーズの低コストはどこからでてくるのか。

まず、原価(率)というのは「企画原価率」+ 「オフ率」+ 「評価減+評価損」で構成され、この3つを下げることで初めて原価が下がる。

これは、ファイナンスというより四則演算の算数である。ここからわかることは、「値引きをせず、仕入れた商品をすべて売り切る」ことができれば、企画原価率の逆数が粗利となり、企業に莫大な利益をもたらす。ファッション感度の高い都市型アパレルと異なり、ハニーズは、郊外で40〜50代の女性に向けてコストパフォーマンスの高いアパレル を企画生産、販売する店舗ビジネスを展開している。

私は、江尻社長が専務だったとき、彼と幾度も話をしたので同社の強みがよく分かる。ハニーズは、当期に売れなかった商品は翌期に再プレスをして定価で再販売する。例えば冬物の重衣料なども3月、4月でも値引きはあまりせずによく売れている。また、当期に残った商品を翌期に再プレスで販売すればキャッシュフローは悪化する(在庫を叩き売って現金化するのと比べれば)が、損益計算書は良化する。

これが都会になると、女性の流行に対する目が厳しくなり、「あれは昨年も売っていた」と目もくれられず、結果、企業は損失処理をすることになる。

例えばユニクロの場合、商品をベーシックにすることで損失処理を避けている。ハニーズは販売エリアを武器に、それ(値引きをしない、売れ残さない)を実現しているわけだ。したがって、ハニーズ復活の理由は「EC比率が低かったため、リアル店舗が苦戦していたコロナ禍が過ぎ、人流が回復したから売上が回復した」というのが、私の分析だ。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

ハニーズの不安材料と学ぶべき点

このように、ハニーズは内戦が泥沼化するミャンマーにおいて、他のアパレルが納期の長期化でサプライチェーンを組めない状況に陥っている中、自社垂直統合により計画生産を行い、また、郊外を中心に店舗販売をしていることで、低い原価率(40~50%と想定される)を実現。それを背景に、低価格での販売が可能となり、消費者を誘引し成長しているというのが、ビジネスモデルである。

このようにブルーオーシャン戦略を推し進めるハニーズだが、パンデミック以外に不安材料もある。一つはすでに指摘したように「EC化率が低い」ことだ。ECは、以前の論考に書いたように、売場ではなく決済手段になってゆく。10年ごとに顧客属性が変わるなかでは、明らかに時代遅れになっていく。また、同社は「売上の壁」を破るため、ファッション性を高めて都内の駅ビル・ファッションビルに攻めて行くと述べているが、この市場は、ユナイテッドアローズ、トゥモローランドなど好感度セレクトショップが並ぶ激戦区だ。当然、彼らの損金処理ルールはハニーズよりも厳しく、それを上代に転嫁しているために高価格になっているわけだが、ハニーズがこうしたメカニズムを知らずして下手に駅ビル・ファッションビルに出店すれば、不良在庫の山になるだろう。

さて、本日、ハニーズから学んでほしいことは、企業は「値引きをするな」、「仕入れた商品はすべて売り切れ」の2つである。最近は、私もセール時期にもかかわらず値引きが少ないトレンドに、服の買い控えをしている。セールやポイントを過剰にやれば、顧客は戻るが一度値引き中毒になった顧客を戻すのは難しい。そうなると、期初のデザインと価格設定が極めて重要で、「コピー裏表、エアコン28度」など、非科学的なコストダウンでなく、P/LとB/Sの立体的なお金の動きを考えて会社を運転する必要がある。安く買って高く売れば儲かる、というのは古い時代の考えなのだ。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

プロフィール

河合 拓(経営コンサルタント)

ビジネスモデル改革、ブランド再生、DXなどから企業買収、

ビジネスモデル改革、ブランド再生、DXなどから企業買収、

デジタルSPA、Tokyo city showroom 戦略など斬新な戦略コンセプトを産業界へ提言

筆者へのコンタクト

https://takukawai.com/contact/

外部リンク

この記事に関連するニュース

-

上場廃止のスノーピーク「純利益99%減」の背景 在庫が余りすぎて安全性は「危険水域」へ

東洋経済オンライン / 2024年11月24日 18時30分

-

ユニクロ、開始から7年で明らかになった有明プロジェクトのいまとすごい成果

ダイヤモンド・チェーンストア オンライン / 2024年11月18日 20時55分

-

ジョイフル本田とハンズマンの24年6月期決算分析 ともに増収営業減益、中期経営計画を見直し

ダイヤモンド・チェーンストア オンライン / 2024年11月14日 2時0分

-

同じ低価格なのに…GUがしまむらやワークマンと「競合」しない決定的な理由_過去反響シリーズ

ダイヤモンド・チェーンストア オンライン / 2024年11月7日 2時0分

-

ユニクロがZOZOに出店しない当然の理由と今後のECモールとの付き合い方

ダイヤモンド・チェーンストア オンライン / 2024年11月4日 20時55分

ランキング

-

1春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

2「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

3「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

5異例の「ケーブル盗難でリフト運休」 スキーシーズン前に 捜査は継続中

乗りものニュース / 2024年11月24日 14時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください