ドラッグストアのレジリエンス!コロナ禍で食品購入拡大、一部カテゴリーをスーパーから奪取

ダイヤモンド・チェーンストア オンライン / 2023年8月4日 6時3分

食品売場は約150坪。品揃えは限定的だが生鮮はフルラインで揃える

コロナ禍、さらに直近では値上げも重なったこの3年半はドラッグストア(以下、DgS)にとって「食品=食品スーパー(以下、SM)」の構図を変える機会となったかもしれない。DgSの特徴であるワンストップショッピングとディスカウントが生活者のニーズといかにマッチしたのかを明らかにしたい。

DgSにおける食品購入規模の伸び率がSMを上回る

新型コロナウイルス感染症は2023年5月に5類感染症へ移行した。「第9波」の指摘もあるが、5類移行は1つの区切りになったと思う。20年1月下旬の客船内の集団感染、翌2月上旬の“コロナ特需”発生から数えると約3年半の期間となり、市場にもさまざまな変化が起きた。とくに食品市場においては“巣ごもり需要”やその後の原油高や原材料の高騰による値上がりもあった。

この食品市場を中心にDgSの3年半の動向をSMとも比較しながら振り返りたい。

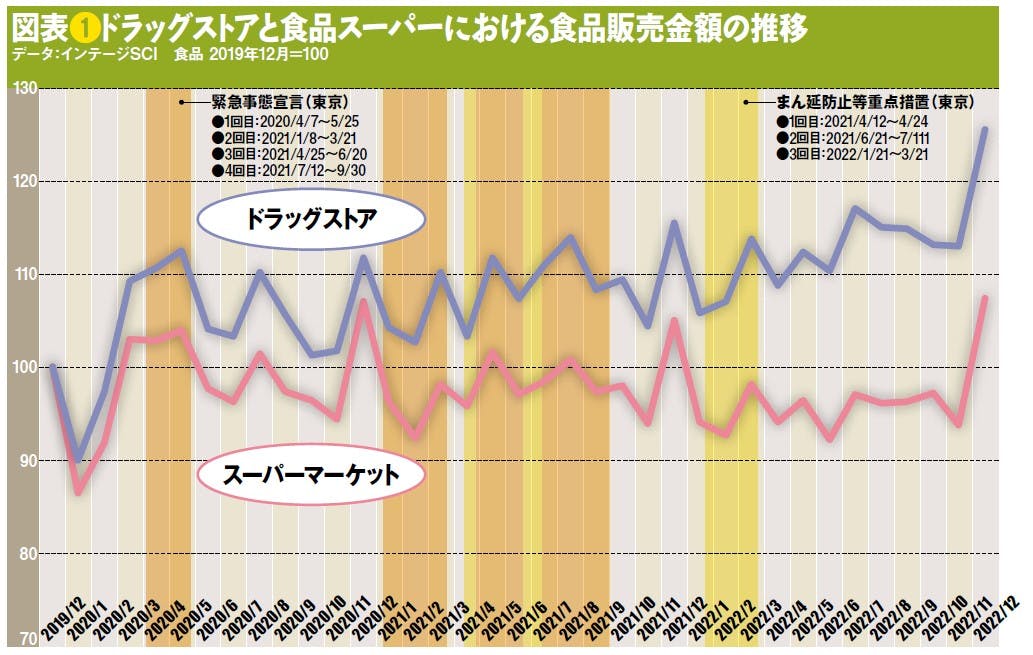

図表❶はコロナ前の19年12月の食品(生鮮食品・総菜を含まない)の購入金額規模を100として毎月の購入金額規模を指数化したグラフである。19年12月と同じ購入金額規模なら100となり、上回ると100を超え、下回ると100を切る値となる。傾向としてDgSがすべての月で100を超えており、さらに時間を経るにつれて高い値となっている。一方、SMが100を超えたのは20年4~5月の緊急事態宣言のあたりと、以降は年末需要の12月が中心で、19年12月の水準を超えた月は少ない。この3年半における食品の購入規模はDgSの増加傾向が際立つ結果となった。

なぜこの3年半でDgSにおける食品の購入規模が拡大したのだろうか。これには2つの要因があると考えている。

1点目はコロナ感染リスク軽減のための行動とDgSが強化してきたワンストップショッピングが結び付いた点だ。そもそもDgSは狭小商圏化するなかで来店頻度を増やす必要があった。そこでコロナ前から粗利ミックスによる低価格販売とワンストップショッピングの利便性を武器に食品のラインロビングを進めていた。その後、コロナ禍に突入してステイホームを基本とするなかで買物も感染リスクを軽減させる工夫をしながら行うことが必要となった。午前中などの従来とは異なる時間帯の買物や家から出ずに済むECの利用とともに、必要な買物を1カ所で済ませられるワンストップショッピングも感染リスクを軽減させるものとして評価され、このことがコロナ禍におけるDgSでの食品の購入規模拡大に寄与したと考える。

2点目は21年以降の原油や原料費の高騰に起因する広範囲におよぶ食品の値上げである。小売店販売データであるインテージSRI+でSMにおける販売価格の推移を見ても、調味料や加工食品、嗜好(しこう)品、菓子類などで値上がりを確認できる。また、生活者調査からは値上がりを実感しているものとして食料品と回答した割合が82%(22年10月実施)と大半の人が感じており、飲料(同51%)や日用品・消耗品(同57%)よりも高い結果であった。

ドラッグストア業界の専門誌「ダイヤモンド・ドラッグストア誌」の購入はこちら

家計防衛意識と値上げが購入先のシフトを後押し

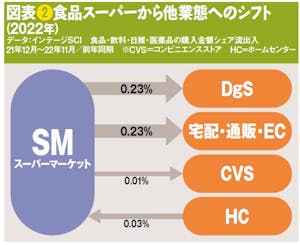

次に、22年に食品の購入先がSMからほかの業態へシフトした状況を図表❷で確認したい。図表❷からは、SMからDgS、そして宅配・通販・ECへの購入先のシフト状況が確認できる。

次に、22年に食品の購入先がSMからほかの業態へシフトした状況を図表❷で確認したい。図表❷からは、SMからDgS、そして宅配・通販・ECへの購入先のシフト状況が確認できる。

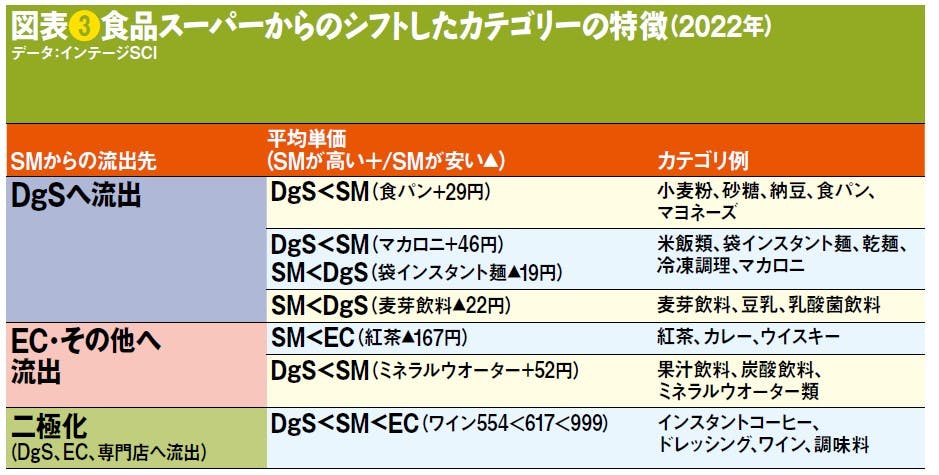

購入先が各業態へシフトしたカテゴリーの顔ぶれを確認すると(図表❸)、DgSにシフトしたカテゴリーでは食パンや納豆のような購入頻度が高くて少しでも安く済ませたいもの、そして保存の利く乾麺、マカロニなどの食品カテゴリーが中心となっていた。DgSは「安くて便利」というイメージが定着している。弊社の生活者調査でもDgSの利用理由として「アクセスのよさ」とともに「ポイント・特典がお得」が回答の上位となっているが、以前から食品の低価格販売を行っていたこと、さらに21年以降の相次ぐ値上げによる家計防衛意識の高まりにより、食品カテゴリーの一部がDgSで購入されたと考えられる。

以上の2点、コロナ禍のワンストップショッピングと相次ぐ値上げ時の低価格販売により、DgSの食品の購入規模が拡大したと考えられる。

さらに言えば、従来、生鮮食品・総菜、香辛料など鮮度の高さや選択肢の多さなどからも「食品はSMで買うもの」と認識されていた状況が、この3年半の間に、「加工食品や調味料は価格が安くてワンストップショッピングもできるDgSで買う」と、従来の「食品」というくくりから一部を切り離すことにDgSが成功したと考えられる。とくに値上げから家計防衛意識の高い生活者においては食品の購入先としてDgSの利用と定着が進んだのではないだろうか。

購買履歴データあるインテージSCIでDgSの利用率を見ると食パン、納豆、牛乳などの一部カテゴリーでは購入率(利用率)が年々上昇していることが確認できる。

DgSは常に安定的に利用される業態

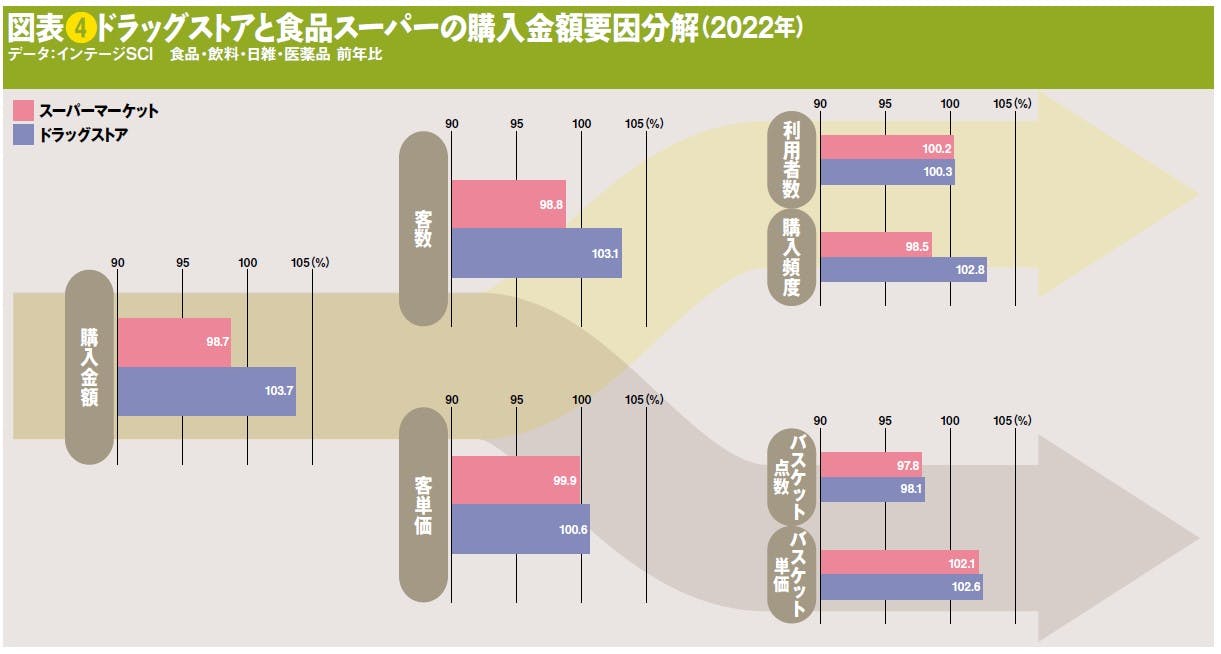

次に食品以外の飲料や日用雑貨、医薬品も含めたDgSの購入金額規模の拡大の要因分解をしてみたい。

22年の購入金額(対前年比:図表❹)を見ると、SMの98. 7%に対してDgSは103.7%となり、この分析結果でも拡大していることが確認できる。購入金額の増加要因を見ると、SMが客数、客単価ともに伸び悩んだのに対して、DgSは客単価よりも客数、とくに購入頻度が伸びている。これはDgSが食品に力を入れ、コロナ禍と値上げという2つの出来事を経て来店頻度の高い食品の販売が拡大したことも影響していると思われる。

ここまでコロナ禍の3年半におけるDgSの好調の様子とその要因と背景を見てきた。

最後にコロナ禍と値上げの2つの出来事を通して確認されたDgSの特徴を整理してみたい。

インテージSRI+でDgSの立地タイプ別の販売カテゴリー実績を見たところ、コロナ禍によるステイホーム時は郊外型の店舗で日用雑貨や食品が伸び、感染が落ち着いて人流が戻ってくると商業地タイプの店舗において化粧品やヘアケアなどの売上が復活していた。

これはDgS業態全体として考えれば、コロナ禍を通してどこかが減ってもどこかが増える状態になっていたということだ。さまざまな買物シーンに応えられる立地、そのときに必要とされるカテゴリーの品揃えの両方のカバレッジが広いことで、DgSは常に安定的に利用される業態ともいえる。またそれは社会の変化によって発生したニーズに応えられる状態にあるということでもある。「DgSは変化対応業」とも言われることにも通じそうだ。

一方で、日本チェーンドラッグストア協会によるとDgSの店舗数は年々増加し、企業数は減少傾向である。これはスケールメリットを利かせて大量発注、大量販売で販売価格を低く抑えるための積極的なM&A(合併・買収)とみられる一方で、DgS内で同質化してしまい生き残ることが困難であるという面もあると考えられる。

今回のDgSでの購入規模拡大をSCIで見ると、「節約重視の買物をするタイプ(人)」の貢献が少なくない。DgSには健康を気遣う人や子育て中の父母などさまざまなタイプの人が訪れている。さまざまなニーズに対応できるDgSは顧客層の多様化にも対応しDgSの可能性をさらに広げていってほしい。次にどこの客層を取り込むのか、それが企業の特色にもなり、同質化脱却のヒントにもなるのではないだろうか。

ドラッグストア業界の専門誌「ダイヤモンド・ドラッグストア誌」の購入はこちら

外部リンク

この記事に関連するニュース

-

ラップ&ホイル市場、値上げの影響も少なく、使用シーン拡大で堅調に推移

ダイヤモンド・チェーンストア オンライン / 2024年11月22日 1時5分

-

経済産業省の調査結果とNint分析で読み解く-2023年日本EC市場の振り返り

PR TIMES / 2024年11月13日 13時15分

-

YOMIKO、大規模な購買履歴データを使用し2024年上半期の冷凍食品の購入変化を分析

PR TIMES / 2024年11月8日 17時40分

-

「新型コロナウイルス感染症への不安や対策」と「市販薬(OTC医薬品)の活用」に関する意識調査

共同通信PRワイヤー / 2024年11月7日 13時0分

-

冷凍食品メーカー おいしさ・楽しさを直接アピール 体験会や試食でファン開拓

食品新聞 / 2024年11月5日 7時13分

ランキング

-

1「バナナカレー」だと…? LCCピーチ、5年ぶりに「温かい機内食」提供…メニューは? 「ピーチ機内食の代名詞」も復活

乗りものニュース / 2024年11月24日 12時32分

-

2「ワークマン 着るコタツ」新モデルが登場 累計43万着を突破、人気の秘密は?

ITmedia ビジネスオンライン / 2024年11月22日 11時24分

-

3春日部のイトーヨーカドーが閉店=「しんちゃん」のスーパーのモデル

時事通信 / 2024年11月24日 19時58分

-

4年収壁見直し、企業の9割賛成 撤廃や社保改革要請も

共同通信 / 2024年11月24日 16時22分

-

512月に権利確定「株主優待」長期保有が嬉しい銘柄6選

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月24日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください