「急拡大」後も参入続々 ネットスーパーのさらなる成長に向けた正しい打ち手とは?

ダイヤモンド・チェーンストア オンライン / 2024年2月7日 19時55分

エリア拡大に新規参入……市場は3000億円超に

ネットスーパー市場の拡大が続いている。富士経済によると、2023年(見込み)のネットスーパーの市場規模は対前年比12.9%の3128億円。22年(市場規模2770億円、同12.1%増)に続いて2ケタの伸びとなっている。

市場拡大の背景にあるのは、小売各社によるネットスーパー強化の動きだ。コロナ禍で急拡大した需要に対応すべく、ネットスーパー運営各社は対応エリアの拡大、品揃えの拡充などを推進。新規客の取り込み、既存客のリピートで成果を上げている。一部の企業では反動減が見られたものの、各社のネットスーパー売上高はおおむね順調に伸長している。

新規参入組の存在も大きい。直近の22~23年にかけては、平和堂(滋賀県/平松正嗣社長)、マミーマート(埼玉県/岩崎裕文社長)、トライアルカンパニー(福岡県/石橋亮太社長)と、地域で存在感のあるリージョナルチェーンやローカルチェーンがネットスーパーを新規にスタート。一度はネットスーパーから撤退したサミット(東京都/服部哲也社長)も22年に再参入している。また、イオン(千葉県/吉田昭夫)グループが次世代オンラインマーケットとして「Green Beans(グリーンビーンズ)」を23年7月に本格稼働したのも大きな注目を集めた。

既存サービスの拡充・拡大、新規参入による売上の押し上げに、22年から続く値上げによる1品単価の上昇も追い風となって、コロナ禍で急拡大した市場は収束後も維持されており、当面は緩やかに拡大を続けていくと見ていいだろう。

大手の戦略は各社各様 黒字化達成のチェーンも

そうした状況下、大手を中心とした小売業は各社各様にネットスーパー戦略を推進している。イオングループでは、先述したとおり、顧客フルフィルメントセンターによるセンター出荷型のGreen Beansを23年 7月に開設。グループの事業会社が運営する店舗出荷型ネットスーパーとともに人口が集中する首都圏のシェアを奪取しようとしている。

イトーヨーカ堂(東京都/山本哲也社長)は「イトーヨーカドーネットスーパー新横浜センター」を23年8月に立ち上げ、センター周辺の36店舗を店舗出荷型からセンター出荷型に移行した。同社では24年度(25年2月期)にも新たなセンターを開設予定で、投資先行で売上の拡大をめざす構えだ。

対照的に、店舗出荷型に舵を切るのが西友(東京都/大久保恒夫CEO)だ。西友は楽天グループ(東京都/三木谷浩史会長兼社長:以下、楽天)との協業のもと、18年からセンター出荷型と店舗出荷型の「ハイブリッド型」でネットスーパーを展開してきたが、23年12月に楽天が西友との合弁を解消し、楽天の完全子会社化とすることで合意。センター出荷型は楽天が継続し、西友は店舗出荷型ネットスーパーを単独で運営する体制となった。

アマゾンジャパン(東京都/ジャスパー・チャン社長)はセンター出荷型の自社ネットスーパー「Amazonフレッシュ」を強化しながら、食品スーパー企業との協業による店舗出荷型ネットスーパーの展開にも力を入れる。直近では、ライフコーポレーション(大阪府/岩崎高治社長)、バローホールディングス(岐阜県/小池孝幸社長)に続いて新たにアークス(北海道/横山清社長)との協業を発表。23年12 月から「Amazon.co.jp」上でネットスーパーを開始し、北海道での事業展開をスタートした。

各社の取り組みが進んでいく中で、ネットスーパーの“勝ちパターン”も少しずつ見えてきた。

ネットスーパーの事業黒字化は運営各社にとって長年の課題だったが、ピッキングやパッキングのオペレーション、配送の効率化などの施策が実を結び、店舗出荷型ネットスーパーの一部では店舗単位で黒字化を達成するケースもみられるようになってきた。業界ナンバーワンのネットスーパーをめざす西友では、店舗出荷型モデルにおいて、対応店舗の9割がすでに黒字となっており、当然、ネットスーパー事業全体でも利益を確保している。

ネットスーパーに関するコストのとらえ方は企業によって異なるものの、運営各社の事業収支は着実に改善に向かっており、ネットスーパーは「儲からないビジネス」ではなくなりつつあると言っていい。

「ウォレットシェア」をどう高めるか

市場は拡大が見込まれ、需要を取り込む体制も整った──各社のネットスーパーもこれから右肩上がりの成長を続けていくかというと、必ずしもそういうわけでもなさそうだ。

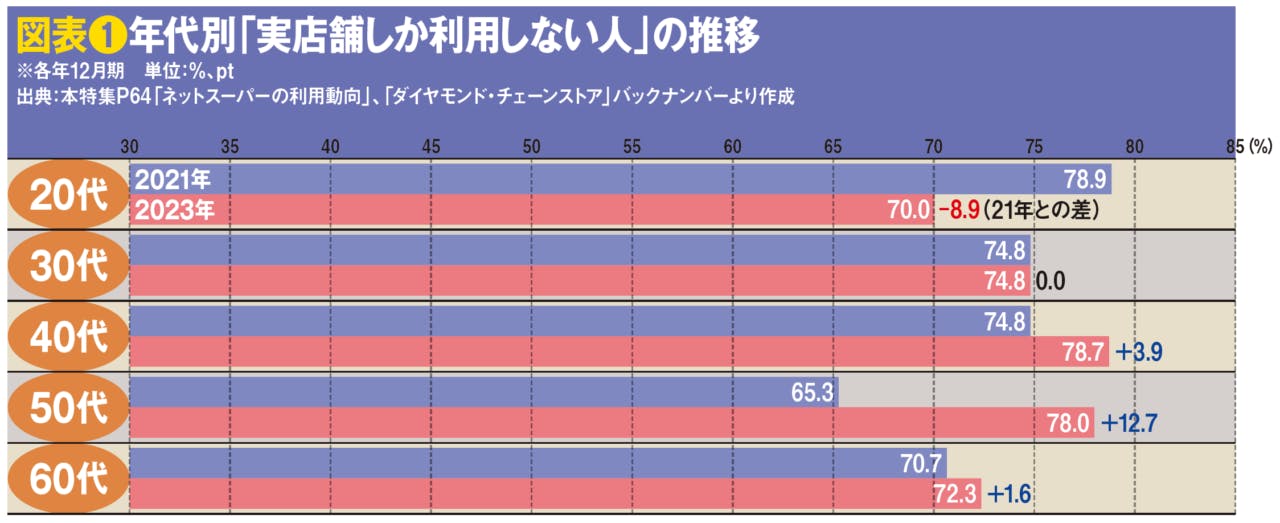

本特集で実施している消費者調査で興味深いデータが得られている。図表はふだん使いの生活必需品の購入先で、年代別の「実店舗しか利用しない」という人の割合を21年12月と23年12月で比較したものだ。ここで注目したいのが、20代の「実店舗しか利用しない割合」が、2年間で8.9ポイント(pt)も減少した一方で、50代が12.7pt増加しているという点だ。

つまり、コロナ禍でネットスーパーにシフトした消費者のうち、50代では多くがリアル店舗に回帰していると読み取れる。この年代はコロナ禍中、“緊急避難的”にネットスーパーを利用しており、収束後はリアル店舗に戻ったということだろう。消費者調査では、物価高を背景に「見切り品を購入するため、より安い商品を探すため、店舗に足を運ぶようになった」とのコメントも散見され、ネットスーパーからリアル店舗に回帰する動きが存在するのも事実だ。

一方、30代はコロナの前後で変わらずネットスーパーを利用し続けており、20代に至っては、コロナ禍でネットスーパーを経験した利用者の多くがその後も継続して使っていると考えられる。

20代、30代は今後、食品小売の主たる客層になる年代であり、「Uber Eats」のようなフードデリバリーの利用率も高く、宅配サービスに利用料(送料)がかかることに抵抗がない顧客層でもある。ネットスーパーのビジネス展開を考えると、今後は20代を含めた比較的若い世代をどう取り込んでいくかがポイントとなりそうだ。ただ、こうした若い世代に強くリーチできているのは「Amazon」「楽天」といった巨大プラットフォーマーでもある。ネットスーパーの成長をめざす中では、プラットフォーマーとの競争も念頭に置く必要があるだろう。

ネットスーパーのビジネスを拡大していくうえでは、顧客の新規開拓に加えて、すでにネットスーパーを利用している既存の顧客を深掘りしていくことも重要だ。

市場が拡大傾向にあるとはいえ、経済産業省の調査によれば、食品のEC化率は4.16%にとどまっている。ネットスーパーの利用客の多くは実店舗とネットスーパーを併用していることも本特集の調査で明らかになっている。Green Beansの運営会社、イオンネクスト(千葉県/バラット・ルパーニ社長)の取締役副社長の太田正道氏は、「ネットスーパーをはじめとした食品ECは、まだお客さまのメーンのチャネルになりきれていない」とし、ネットスーパーには大きな成長の余地があると指摘する。

注文1回当たりの購入金額、いわゆるバスケット単価か、月間あるいは年間の利用率(購買頻度)か、継続率(リピート率)か。消費者のウォレットのシェアをネットスーパーでどう獲得していくかというのも事業成長のテーマになりそうだ。

本特集では、「急拡大期」の後もネットスーパーの成長をめざす有力企業を取材している。この先、ネットスーパーの覇権を握るのはどのチェーンか。各社の戦略を読み解けば、その姿が浮かび上がってくるはずだ。

次項以降は有料会員「DCSオンライン+」限定記事となります。ご登録はこちらから!

外部リンク

この記事に関連するニュース

-

ユニコーンからデカコーンへ 成長戦略の3つの仮説

ITmedia ビジネスオンライン / 2024年11月20日 7時30分

-

「無人餃子」閉店ラッシュの中、なぜスーパーの冷凍餃子は“復権”できたのか

ITmedia ビジネスオンライン / 2024年11月20日 6時15分

-

スーパーサンシ、ネット宅配プラットフォーム事業「JAPAN NetMarket」加盟店舗数100店舗、流通総額150億円を達成

PR TIMES / 2024年11月15日 21時40分

-

ワタミが「サブウェイ」買収も…マックと肩を並べる国内3000店への道筋は険しい(重道武司)

日刊ゲンダイDIGITAL / 2024年11月7日 9時26分

-

アングル:欧州で実店舗がじわり増加、「ショッピングは娯楽の一部」

ロイター / 2024年11月4日 7時52分

ランキング

-

1【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

2昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

3農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

4副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

5《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください