ファストリ業績絶好調も…日本の大衆から乖離するユニクロはどこへ行く?

ダイヤモンド・チェーンストア オンライン / 2024年2月20日 20時59分

海外ユニクロ事業が牽引して2023年8月期連結決算は過去最高の業績を達成し、24年8月期第1四半期も好調を継続したファーストリテイリングだが、値上げで大衆価格からの乖離が指摘される国内ユニクロ事業は客数減が深刻化している。グローバル制覇をもくろんで「低価格高品質な国民的カジュアル」から「高機能高品質なグローバルブランド」に変貌する「ユニクロ」は貧困化する日本の大衆を置き去りにしていくのだろうか。アパレル業界の重鎮、小島健輔氏が緊急解説する。

ビッグマック化する「ユニクロ」

コロナ明けのリベンジ消費に歴史的な円安も加わって外国人観光客が日本に殺到する中、国内の「ユニクロ」店舗も外国人観光客で賑わっている。

今や海外23カ国に展開する「ユニクロ」は母国にもある旅行者も多いはずで、わざわざ日本の「ユニクロ」で購入するのはどうしてなのかと訝っていたら、マクドナルドが外国人観光客に人気だというテレビ報道を見て腑に落ちた。

マクドナルドは世界のどこにもあるほどグローバル化しているが、各国の経済状況に応じて価格が相応に異なり、「ビッグマック指数」は消費者物価の国際比較にも使われる。日本のマクドナルドは世界でも突出して割安で、ビッグマックが24年1月24日から30円値上がりして480円になっても十分にお得だから、魅力的なローカルメニューも相まって外国人観光客に人気なのだという。

すっかりグローバル化した「ユニクロ」もマクドナルドと同様で、各国の経済状況や競争環境、関税や為替で価格が微妙に異なる。

日本でも近年の値上げで「低価格高品質な国民的カジュアル」から乖離しつつあるが、それでも「高機能高品質なグローバルブランド」として一格上のポジションにある欧米や中華圏より割安だから、自家用やおみやげに買い求める旅行客が多い。

23年8月期連結決算では海外ユニクロ事業売上が28.5%も伸びて9.9%の伸びにとどまった国内ユニクロ事業売上の1.6倍強となった。営業利益は2倍近く開いて営業利益率も海外15.8%、国内13.2%と格差が広がったから(良品計画の内外業績差ほど極端ではないが)、伸び悩む国内事業はお荷物になりかねない。

グローバルブランドのポジションへ国内ユニクロの価格もすり寄せたいのだろうが、「失われた30年」の経済停滞の果てにコロナ明けの世界的な消費回復に伴う混乱と円安によるインフレが重なって、12月で21ヶ月も連続して実質賃金が減少し23年通年で2.5%もの減少となった我が国では値上げに対する抵抗感が大きい。値上げすれば客数が減少する傾向が顕著に見られる。

客数減で伸び悩む国内ユニクロ

連結決算は絶好調だが、海外ユニクロ事業が牽引した結果である。国内ユニクロ事業は停滞を抜け出せないでおり、その要因はコロナが明けても回復が進まない客数にある。

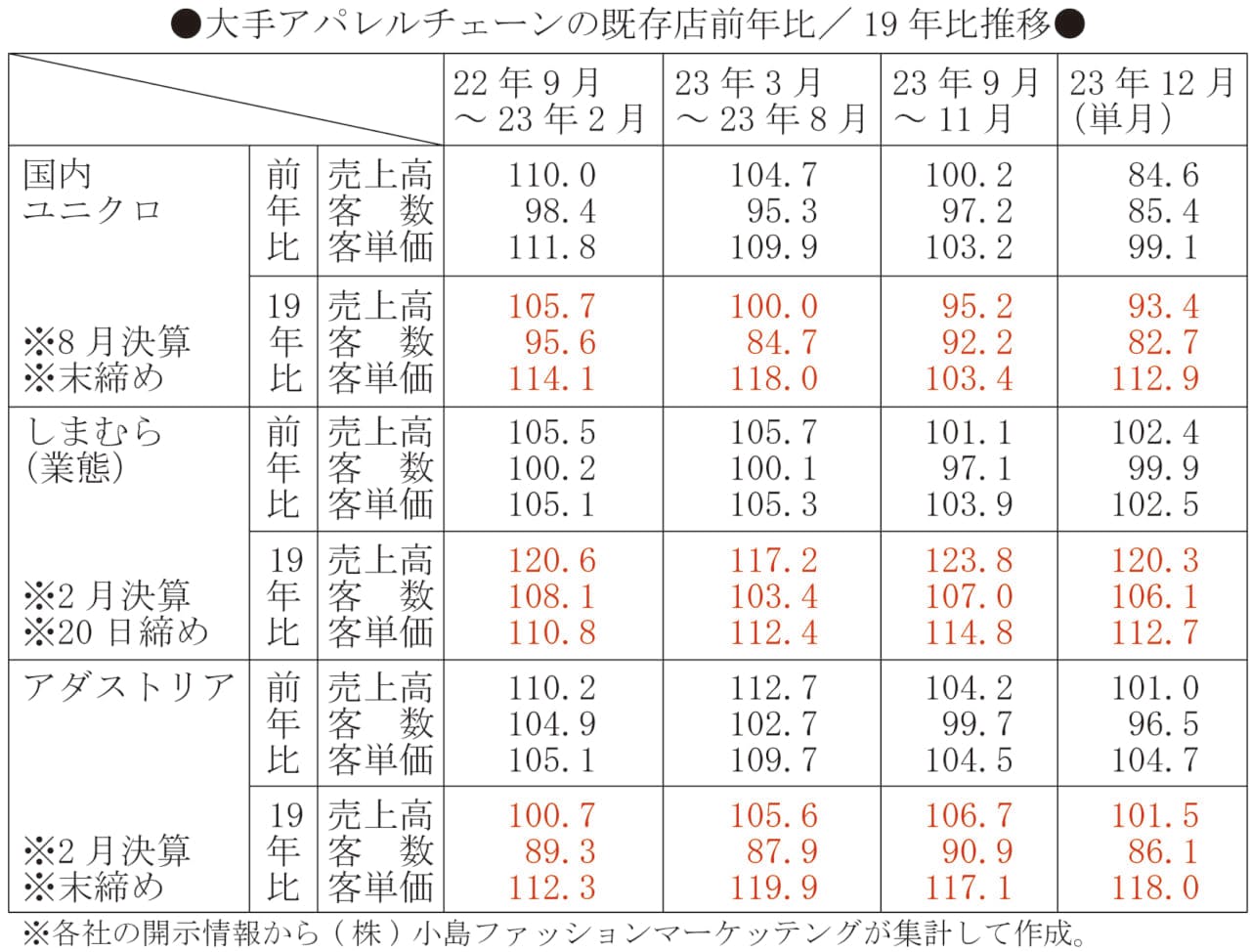

国内ユニクロ事業の既存店売上前年比(Eコマースを含む)は22年9月〜23年2月の110.0から、行動規制が解除された23年3月〜8月は104.7と減速し、23年9月〜11月は100.2と水面スレスレまで落ち、12月は前年が116.9と高かったこともあって84.6と2ケタ減となった(24年1月も100.4と水面スレスレ)。

既存店客数も低迷しており、22年9月〜23年2月は98.4、23年3月〜8月は95.3、23年9月〜11月も97.2と前年を割り続け、12月は85.4と大きく落としている。直近の24年1月も98.7と前年割れしている。

これをコロナ前の19年比で見ると、売上は22年9月〜23年2月こそ105.7と水面を超えていたが23年3月〜8月は100.0と水面まで低下し、23年9月〜11月は95.2と落ち込み、12月も93.4と低迷、24年1月も97.2にとどまる。

同様に19年比の客数は、22年9月〜23年2月の95.6から23年3月〜8月は84.7と急落し、23年9月〜11月は92.2とやや戻したものの12月は82.7と再び落ち込んでいる。この間、客単価は22年9月〜23年2月114.1、23年3月〜8月は118.0と値上げが浸透したが(その分、客数は落ち込んだ)、高気温で秋冬アウターの動きが鈍かった23年9月〜11月は103.4と客単価が伸びず、12月は112.9と再上昇して客数が落ち込んだ。

コロナ前比で平均15%近くの価格上昇

季節進行や在庫調整の値引き販売※による上下はあるものの、コロナ前の19年からは平均して15%近い値上げになっており、客数もほぼ相応に減少したのが実態だ。客数には外国人観光客も含まれるから(ユニクロは開示していないが、全国百貨店の23年のインバウンド売上比率は6.43%)、国内客の減少は前述した数字より大きいはずだ。

※定番を継続販売するユニクロは品番単位の売上進行を週サイクルにデータ蓄積し、直近の販売消化進行を見て週サイクルで在庫コントロールしており、チラシの配布サイクルに合わせてシーズン中にキックオフ(短期の小幅値引きで期間終了後は元の価格に戻す)など煩雑に売価変更している

クリエイターなどとのタイアップ企画商品も高単価品は消化に手こずるケースもあって捌けるまで値引きを繰り返しているから、ユニクロ顧客の価格抵抗感は相当に根強い。

「低価格高品質な国民的カジュアル」としてメジャーポジションを確立した「ユニクロ」も近年の値上げで庶民層には手の届きにくい「中産階級向け高機能高品質ナショナルブランド」に変貌しつつある。

従来の価格ポジション(アッパーポピュラープライス)を支持して来た庶民層は値下げしないと買わなくなり、もっと手頃なストアや激安の中国系越境EC(SHEINやTEMUなど)に流れる「ダウンサイジング」が進行していると推察される。

「ユニクロ」よりいちだん手頃なロワーポピュラープライスの「しまむら」が、付加価値PB(プライベートブランド)を拡充しても基本商品の値上げは抑制して「庶民価格」を維持し、19年比でも客数を伸ばして既存店売上を大きく伸ばしているのとは対照的だ。

実質賃金の減少が続いて消費が冷え込んだ23年秋口以降は流石に客数が減少に転じて売上伸び率も鈍化しているが、コロナ前からの伸び率は客数でも売上でも突出しており、衣料品の「庶民価格」はインフレ下でも動いていないようだ。

米国で進行した衣料消費のダウンサイジング

日本でも加速か?

米国のコロナ明けは21年春からと日本より早かったが、経済活動と消費の急回復によるサプライチェーンや物流の逼迫がインフレを誘発して物価が高騰し、ガソリンや光熱費、家賃や食料品などの必需支出が肥大した。

米国のインフレ率はリベンジ消費と同期して21年4月以降は4.0%を超えて賃金上昇率を上回り、23年5月には4.0%に沈静化して賃金上昇率を下回り(6月以降は3%台)インフレ局面は25ヶ月で終わったが、この間の消費の変化には学ぶことが多い。

コロナ明けで盛り上がったリベンジ消費もインフレに押され、チップの慣習もあって法外に高額化した外食を回避してスーパーマーケットのミールソリューション(イートインやテイクアウト)に流れた。

衣料・服飾消費も百貨店や高級ブランドの回復は3シーズンで終わって、より低価格なオフプライスストアやアパレルチェーン、量販店(ウォルマートやターゲット)の衣料PBや激安価格の中国系越境ECへのダウンサイジングが急進した。

百貨店(米国商務省商業センサスの「デパートメントストア」)の売上回復(19年超え)は21年秋から始まって23年2月までの3シーズンで終わり、以降は9月を除いて前年を割り続けいる。19年比でも売上を割り込む月が多くなり、11月、12月と落ち込みが大きくなっている。

一方で、アパレルチェーン(米国商務省商業センサスの「クロージング&アクセサリーストア」)は21年の3月以降は19年を上回り続け、減速した23年の3月以降も19年比2ケタ増を継続している。中国系激安越境ECのSHEINやTEMUの爆発的な売上拡大はH&Mも追い抜いてアマゾンを脅かすほどだ。

コロナ明けが遅れた我が国でもリベンジ消費は22年の4月から穏やかに始まって行動規制が解除された23年の5月から本格化したが、インフレ率が賃金上昇率を上回るインフレ局面も22年4月から穏やかに始まって、23年1月にピーク打っている。

米国と同様に25ヶ月でインフレ局面もリベンジ消費も一巡するとしたら24年の4月まででインフレ局面は終わり(インフレ率が賃金上昇率を下回る)、リベンジ消費も百貨店など高額分野は冷却してダウンサイジングが加速することになるのではないか。

所得の停滞に少子高齢化に伴う社会負担増が重くのしかかる我が国の勤労者にとって分かれ目はかつての「ユニクロ価格」であり、それを下回る庶民価格の衣料チェーンはともかく、値上げで庶民価格から乖離した今の「ユニクロ」は客数減が加速するリスクが指摘される。

リベンジ消費とインフレの終焉という逆風

30年ぶりというインフレと円安に直面して、その状況が続くと線形発想している事業者も多いだろう。だが時間差はあっても日本の経済循環が米国と異質な展開となるとは考え難いから、インフレもリベンジ消費も近々に終わると見るべきだ。

貿易赤字は縮小したとしても海外投資で外貨流出は止まらないから円安基調は大きくは崩れないだろうが、インフレは沈静化してデフレに戻るリスクさえ考えられる。

コロナ明けのリベンジ消費は、時差はあっても世界中で発生したものだから同様に終わり、それがもたらしたインフレも沈静化する。インバウンド(旅行消費)もリベンジ消費の一環だから、いずれ沈静化する。コロナ対策の膨大な財政支出や軍事支出で肥大した各国の国家債務もリバランスを迫られるから、デフレ圧力は世界で高まっていく。

ましてや、すべてが国有の土地を民間資本に転換するという共産主義国家のタブーを犯して脅威の経済成長を遂げた中国も人口減少に転じて不動産投資が不良債権化し、かつての日本と近似したデフレスパイラルに転落したから、再び「低価格輸出攻勢」で世界にデフレを振り撒くことが危惧される。中国国民の所得も頭打ちになるから消費もダウンサイジングに流れ、かつて「爆買い」で名をはせた日本などでの旅行消費が戻ることもない。

「ユニクロ」の中華圏価格ポジションは日本より一格高い。そのためダウンサイジングで日本国内のような客数減に陥り、ユニクロ事業海外売上の43.2%、営業利益の46.0%を占める(23年8月期)グレイターチャイナ事業も勢いを失っていくのではないか。欧米諸国の一部ではダウンサイジングが「ユニクロ」にとって追い風になるとしても、リベンジ消費とインフレの終焉は逆風になる。

客数減でも値上げで売上を伸ばし、グローバル水準の報酬にして優秀人材を確保するというファーストリテイリングのもくろみは崩れ、成長の構図にも影を落とすかも知れない。それはインフレ政策を採る小売事業者に共通する環境変化であり、戦略の見直しが急がれる。

外部リンク

この記事に関連するニュース

-

大手スーパーで減益、赤字が相次ぐ異常事態の深層 メーカーと消費者の「板挟み」で苦しい経営に

東洋経済オンライン / 2024年11月16日 8時0分

-

飲食店の倒産が過去最多ペースに…好調な「丸亀製麵」にも気になる“3つの兆候”が

日刊SPA! / 2024年11月11日 8時52分

-

相場展望11月7日号 米国株: トランプ勝利要因は、物価高させたバイデン政権への不満 日本株: トランプ勝利は、日本株にとって「良し悪し」

財経新聞 / 2024年11月7日 11時49分

-

ユニクロ、10月国内既存店売上高は前年比7.5%減 冬物苦戦

ロイター / 2024年11月5日 16時0分

-

あの「ビックロ」へ2年ぶりにユニクロが帰ってきた 詰めかける訪日客、足元はユニクロC、Uなど牽引

東洋経済オンライン / 2024年10月28日 7時20分

ランキング

-

1昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

2【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

3農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

4スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

5《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください