リテールメディア、急速に拡大する米国と遅れる日本の違いとは

ダイヤモンド・チェーンストア オンライン / 2024年3月18日 22時0分

i-stock/Qin PinLi

米国では新たな収益源を確保するために、リテールメディア事業にも力を入れている。

低賃金からの脱却、儲かる産業への変革

小売業は元来、商品を仕入れて販売するというのがビジネスの根源であるが、強い値下げ圧力から、そのビジネスモデルでは継続して利益を生み出すことが難しい状況に陥っている。

国内外の小売業界では近年、リテールメディアが注目を集めている。リテールメディアとは、小売企業が、自社のアプリやウェブサイト、タブレット付きレジカート、店舗内のデジタルサイネージ等を介して提供する広告サービスをさす。

独調査会社のスタスティアによると、2022年の市場規模は、世界全体で約1140億ドル、米国はその36%を占める410億ドルと、同サービス展開の取り組みが進んでいる。たとえば、米ウォルマートでは、リテールメディア事業による売上高(2021年の広告収入)は約21億ドルで、売上高全体では約0.5%であるものの、営業利益全体の5%超と、利益貢献度が高い。日本では135億円と市場規模は小さいものの、米国の事例等から小売企業やメーカーからの関心が高まっている。

小売企業では従来、メーカー協賛による販促活動は行われてきたものの、人員リソース等の負担が大きいことや、効果検証が難しいことが指摘されてきた。加えてコロナ禍では、店頭での試食サービスが激減し、新商品が発売されても、店頭では顧客に商品価値が十分に伝えられないという問題も発生した。

リテールメディアの最大の特徴は、小売企業がメディア(広告)と購買チャネル(店舗やEC)を一括して所有していることで、広告に接触したユーザーが購入したかどうかがわかることである。この仕組みが取り組みを進展させ、コロナ禍でECが拡大したことも後押しとなった。

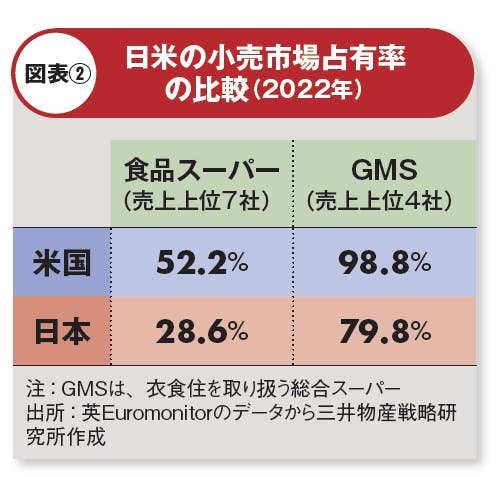

リテールメディアが米国では急拡大し、日本では遅れている最大の要因は、小売市場占有率の違いである(図表②)。米国では小売業が寡占状態で、広告主であるメーカーは、小売大手に出稿するだけで大きな広告効果を得られる。

他方、日本は各エリアにそれぞれ強い小売企業が分散しているため、広告効果が各社ごとでは小さく、メーカーが小売企業に出稿するインセンティブが低くなる。

米国では、アマゾン、ウォルマート、ターゲット、クローガーがリテールメディアにおいて高い存在感を示しており、メーカーはこれらの企業に広告を出稿するだけで、消費者との接点を有することが可能となる。

一方、小売企業1社ごとでは市場での存在感が小さい日本では、各社が保有するリテールメディアの広告枠を束ねて広告主に提供するための仕組みを検討することが必要である。これにより、小売各社はリテールメディア事業を立ち上げて運営する負担がなくなり、メーカーは広告出稿がしやすくなる。この仕組みの担い手としては、小売とメーカーの双方に接点を持つ卸売企業が有力である。

リテールメディアが、従来の物流等の機能に付随した価値創造を行える可能性を秘めている。

外部リンク

この記事に関連するニュース

-

米ウォルマート、通期見通し再上方修正 年末商戦での底上げ見込む

ロイター / 2024年11月20日 2時17分

-

5四半期連続100億ドル超え! 急成長続くアマゾンのリテールメディア事業

ダイヤモンド・チェーンストア オンライン / 2024年11月19日 20時54分

-

『retail HUB』が推進する店頭デジタルサイネージの導入が1万台突破!

PR TIMES / 2024年11月18日 23時40分

-

ジーニー、国内最大級の楽器専門ECモール「デジマート」に 「GENIEE RMP」の提供を開始

PR TIMES / 2024年11月13日 17時15分

-

顧客IDの周辺に生まれる経済圏の情報を定期的に届ける「IDeconomicsレポート #003」を公開

PR TIMES / 2024年10月25日 12時15分

ランキング

-

1農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

2スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

3「無人餃子」閉店ラッシュの中、なぜスーパーの冷凍餃子は“復権”できたのか

ITmedia ビジネスオンライン / 2024年11月20日 6時15分

-

4昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

5ドーミーイン系4つ星ホテル「3300円朝食」に驚愕 コスパ最高、味も絶品!極上のモーニングがここに

東洋経済オンライン / 2024年11月23日 8時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください