過去最高益のZOZOにアキレス腱か?利益率低下の意外な理由

ダイヤモンド・チェーンストア オンライン / 2024年5月13日 20時59分

ZOZOTOWNを展開するZOZO(千葉県)が4月30日に発表した2024年3月期決算は、売上高が対前期比7.4%増となる1970億円、営業利益は同6.5%増の600億円で過去最高益を更新、純利益は同12.2%増の443億円となった。ZOZOのビジネスモデルは、ファッションを定期購買する「ファッショニスタ」の顧客をZOZOが持ち続ける限り、そのビジネスモデルは盤石でネットのリーダーシップをとり続けることは明らかであることは、昨年の決算評価で述べた通りだ。ではZOZOの先行きに懸念はないのか、点検した。

増収増益も純利益率は低下 これが何を意味するか?

24年3月期、ZOZOの商品取扱高は、対前期比6%増の5743億円、営業利益も6%増の600億円といずれも過去最高だった。

私は幾度も、縮小市場の中で売上を上げるためには、限られたパイの取り合いに勝つ、つまり、単体事業が競争優位(競争をしながら顧客獲得戦に勝つこと)に立つことが重要であり、それが生き残りの戦略であると繰り返してきた。したがって、必然的にZOZOの決算数値を分析するうえでも、この観点から深堀していく必要がある。本日は、ZOZOの主力事業であるZOZOTOWNにフォーカスし、ZOZOのアキレス腱になりうるポイントを明らかにしたうえで、24年3月期決算を評価していきたい。

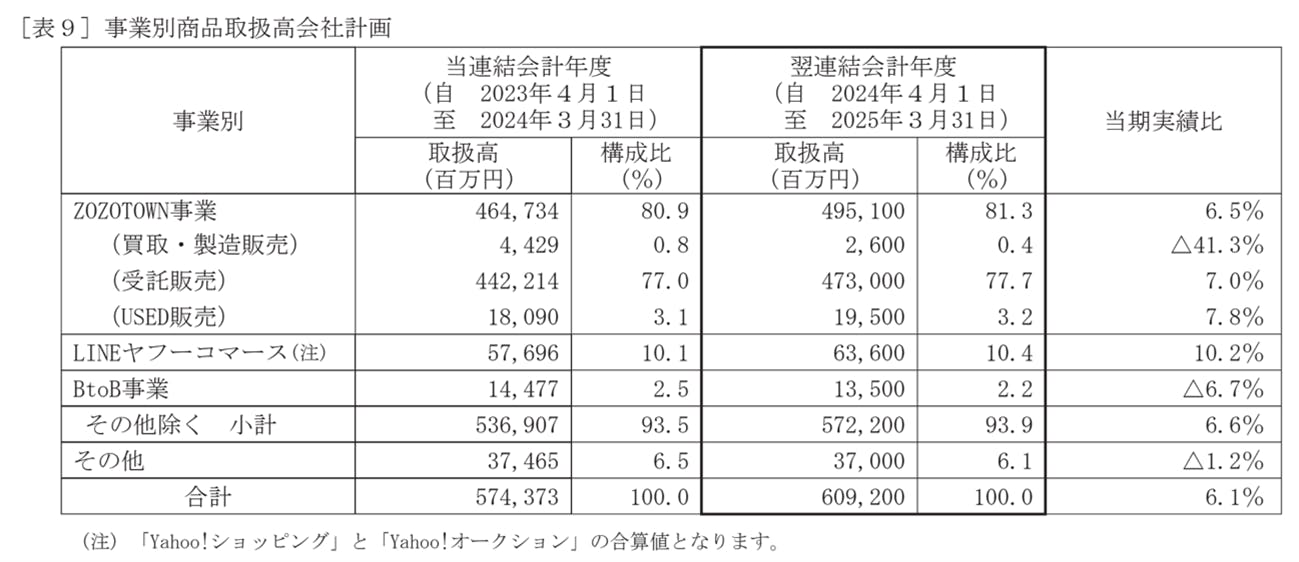

まずZOZOの事業別の状況をみていきたい。同社はEC事業の単一セグメントで構成されており、そのなかで、複数の事業に分かれている。以下は、決算短信に記載のあった事業別の業績だ(左側が24年3月期、右側が25年3月期見通し)。

言うまでもなくZOZOの主力事業は「ZOZOTOWN事業」であり、その売上構成比は約81%、商品取扱高は4647億円だ。次に大きい事業は「LINE ヤフーコマース」で構成比10.1%、商品取扱高576億円。BtoB事業が2.5%で144億円である。

BtoB事業は、スタートアップのように初期投資に必要資金がない企業の場合は頼もしい売場となり得るが、ある一定の売上水準に達した企業にとっては、単にZOZOに顧客データを取られるだけということになり、それを避けるため、昨今は自社ECも強化する企業が増えている。

さて、増収増益のZOZOだが、収益性という観点でみると意外なことがわかる。ZOZOの商品取扱高(その他商品取扱高を除く)に占める営業利益率は11.2%となり、対前年同期比で0.1ポイント減少しているのである。

この点について日本経済新聞社はすでに4月30日に報じた記事※で、「暖冬で販売苦戦するアパレル各社が、ZOZOの集客力を頼って多くの衣類を仕向けた。これにより受託在庫が増え、物流関連費がかさむという、受託販売の死角があらわになった」という趣旨の分析をしている。

ZOZO、暖冬直撃で積もる在庫 最高益も受託販売に死角 https://www.nikkei.com/article/DGXZQOUC255MC0V20C24A4000000/

ZOZOTOWNは無在庫で、基本的に出店しているテナントが在庫リスクを持つ。この「在庫がかさんで利益率が減る」とはどういうことなのだろうか。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

物流に関する、「卵が先か、鶏が先か」問題

簡単に言えば、今のZOZOの在庫キャパシティを鑑みて、預かり在庫(資産ではない)がオーバーキャパシティに陥り、そこで発生する在庫オペレーションのコストが増えマイナス要因になったということである。

ならばZOZOに在庫が集まったのであれば、好調に販売できたのではないかと考える人も多いだろう。だが、いかにZOZOでもこの暖冬下での販売はきつく、期初予想を下回った。

実際、ZOZOTOWN事業の実質的な売上成長率ともいえる「商品取扱高の伸び率」は、23年3月期は対前期比11.2%増と高く、24年3月期も期初計画では8%増を見込んだものの、結果は下振れして6.7%増にとどまった。25年3月期の会社計画でも同様6.5%増の成長にとどまる見通しだ。

ここで注目すべき論点は、ある一定量の在庫がZOZOに集まると、オペレーションが付いてこず、収益を圧迫するという事実である。同社は、決算短信内で「物量増に伴う作業効率の低下により、人件費うち物流関連費(対商品取扱高)が0.1ポイント上昇」を販管費率悪化の要因の1つに挙げている。人件費うち物流関連費は、対前期比で20億1000万円増となる190億5600万円となり、商品取扱高に占める割合は3.4%から3.5%へと悪化したというものだ。

これ以外の数字は開示されていないので詳細はわからないが、例えば、同社は25年3月期の商品取扱高(その他商品取扱高を除く)を5722億円 (対前期比6.6%増)と置いているが、このオペレーションのコンプレキシティ(複雑性)は、単なる成長でも起こりえるのではないかというのが、私の老婆心である。

この辺はいっそうの情報開示を期待し、ファーストリテイリングのように事業別やセグメント別の損益計算書(P/L)やバランスシート(B/S)を開示していただきたいと個人的には思う。また、積極的にK-POP、K-FASHION (韓国文化、韓国ファッション)を取り入れるとZOZOは述べており、私はこの領域を2年前から声高に叫んできただけに、大いに期待したいとともに、その成果などもはっきりと開示してほしい。

いずれにしても、ZOZOのビジネスモデルは盤石であるものの、物流の投資と物流費の「卵が先か、鶏が先か」問題は、案外盲点であったかもしれないし、その今後の影響度について注視する必要があるだろう。

物流の高度化は恒常的に続くのか、それとも目指すべき姿があるのかなど、今後の収益に影響を与えるドライバー(値)についての開示は、なおさらである。

河合拓氏の新刊、大好評発売中!

「知らなきゃいけないアパレルの話 ユニクロ、ZARA、シーイン新3極時代がくる!」

話題騒然のシーインの強さの秘密を解き明かす!!なぜ多くのアパレルは青色吐息でユニクロだけが盤石の世界一であり続けるのか!?誰も書かなかった不都合な真実と逆転戦略を明かす、新時代の羅針盤!

プロフィール

株式会社FRI & Company ltd..代表 Arthur D Little Japan, Kurt Salmon US inc, Accenture stratgy, 日本IBMのパートナー等、世界企業のマネジメントを歴任。

著作:アパレル三部作「ブランドで競争する技術」「

筆者へのコンタクト

https://takukawai.com/contact/

外部リンク

この記事に関連するニュース

-

連続増収増益途切れ、株価下落のニトリHDの意外な実態と今後

ダイヤモンド・チェーンストア オンライン / 2024年6月6日 20時59分

-

山崎製パンの株価が2倍に急伸 原料高でも最高益を達成できた理由

Finasee / 2024年6月6日 11時0分

-

週刊スーパーマーケットニュース 八百鮮、関西圏初のロードサイド型店舗をオープン!

ダイヤモンド・チェーンストア オンライン / 2024年5月21日 21時1分

-

イオンが売上10兆円でセブンに迫る! 営業益も過去最高でツルハを子会社化、今年は上場50周年の記念配当も

Finasee / 2024年5月21日 17時0分

-

好調ユナイテッドアローズ!「低い賃借料率」が成長阻む意外な理由

ダイヤモンド・チェーンストア オンライン / 2024年5月20日 20時58分

ランキング

-

1粗悪品だから安いのではない…サイゼリヤが「ミラノ風ドリア」を税込300円で出せる本当の理由

プレジデントオンライン / 2024年6月8日 16時15分

-

2冬の屋外で2時間謝罪、動画撮られネット中傷…小売り・外食で2人に1人がカスハラ被害

読売新聞 / 2024年6月8日 14時0分

-

3株価はピークの8割減、優等生「エムスリー」に異変 時価総額はコロナ禍の7兆円から一時1兆円割れ

東洋経済オンライン / 2024年6月8日 7時20分

-

4「いきなり!」凋落の一方で規模拡大の「やっぱりステーキ」 明暗分かれた納得の理由

ITmedia ビジネスオンライン / 2024年6月8日 6時30分

-

560代で「虫歯の人」が増える怖い理由…よだれは「多いほうがいい」【歯科医師が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月8日 16時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください