アパレル業界再編勃発! ビームス、アマゾンにPB供給開始は再編の序章

ダイヤモンド・チェーンストア オンライン / 2021年8月9日 20時55分

「グローバルメゾンが近々日本企業を買収する」

先日、確かな筋から聞いた話だ。数ヶ月後に具体的な名前がメディア紙面を賑わすことになる。私は、霞ヶ関に出向き世界と日本の乖離の現実を伝え、迫り来る未来と国としての対応策である政策案を進言してきた。この連載でも、中国の隠れた1兆円企業、Shein(シーイン)の実態を相当の時間をとって分析、日本企業がいかに「浦島太郎」になっているかを伝え、危機感を持って頂ければという思いだった。おかげさまで本連載は大きな反響を得、特に実務家や専門家の中で話題になり、幾人から話を聞かせてもらいたいという依頼も来た。

日本のアパレル業界は、江戸時代のような長期平和が続くと思っているようだ。しかし、黒船はすぐそばまで来ている。世界と比較すれば、日本の周回遅れはもはや取り戻せない。海外では、先進国ほどユニコーン・アパレルはEC100%が常識となりつつあり、商社などそもそも存在さえしていない。物流もShip by Sea(船による輸配送)など存在もせず、Ship by Airどころか、ほぼ全てがCourier(国際郵便)との包括契約による工場からの直配(個配・店舗配送)であり、Sheinの事例もこういう事実を伝えるためだった。考えてみれば、ZARAもCourierによる店舗別配送は公開されている。こうした、工場と消費者を国際宅急便でつなぐD2Cを、日本人は未だにスタートアップのことだと勘違いしているほど間違った情報で耳年増になっている。商品企画についても顧客のビッグデータを使って行い、この国では今でも「大御所」達が、「来年の傾向は、、、」などと感覚経営を繰り返す。世界でも日本でも、もはやSNSを中心としたPRが常識で、世界規模で動画や画像を中心に息をのむほどの存在感をだしている。

誤認している6つの常識

私はターンアラウンド・マネージャーとして、迫り来る外資の「日本買い」にに日本が備えるため、産業界の誤った6つの常識について今一度ディベートしたいと思っている。それほど、この業界は自分の頭で考えられなくなっているように見えるからだ。私は、いつでも建設的なディベートには出て行くつもりだ。今一度、我々の常識を疑ってもらいたい。

1)米“ファッションオブザイヤー”はサステナブルファッションでなくファストファッション

先週もお伝えしたが、米国 Bloomberg誌で “King of fast fashion” を受賞したのは、サステナブルファッションでなく、日本で悪の権化と呼ばれている)ファストファッション のShein(シーイン)だ。こうした彼我の差をどのように捉えるか読者は考えて頂きたい。

残念なのは、川上に全く知見も経験もない素人達の言葉に操られ、大量生産は悪だというが、その実態は、分割生産と少量生産こそ工場の生産を休転させて歩留まりを悪化。大陸に膨大な残反在庫を残していることを知らない。また、サステイナブルファッションなどというが、環境コストをマスボリュームを形成する中心購買層に転嫁することは難しいというハッキリとしデータもでている。

こうした背景には、弱体化した日本の国力があり、日本の実質賃金は益々低下、マスとなる購買層は他人のことなど構っている余裕などない。しかし、メディアはGucciやVuittonなど、日本が参考にすべきとは思えないスーパーブランドの事例を信じ込み、次々と現れる日本企業のサステナブルファッションがうまく行くと思えない理由がここにある。

先日出演したテレビで手渡された朝日放送のデータによれば、マスとなる衣料品購買層の購買動機の70%が「価格」と「デザイン」で、「環境配慮型」は5%以下だった。つまり、日本のいや、Sheinの事例をみても世界の中心購買層は、サステイナブルファッションなど求めていないのである。だからこの問題は、政府が「炭素税」のような形で、アパレルが一定年数以上残した在庫簿価に税金をかける、フランスのように消費者が衣料品を捨てる毎にペナルティを課すなどしなければ、根本的な問題解決には繋がらないのだ。あるいは、自動車業界のように目標値を与え、産業界全体でそれを達成するような努力をしてゆかねば生きてゆけない政策をとるべきだ。

あえていえば「ファストファッションは悪」という根拠が曖昧な論調を私は疑わしく思っている。ファストファッションだろうがサステナブルファッションだろうが、キャピタリズム(資本主義)市場を以下の如く正しく機能させれば余剰在庫の焼却問題は解決するからだ。詳しく解説しよう。

早くも3刷!河合拓氏の新刊

「生き残るアパレル 死ぬアパレル」好評発売中!

アパレル、小売、企業再建に携わる人の新しい教科書!購入は下記リンクから。

2)大量生産は何も悪くない

日本では「環境破壊の原因は大量生産と大量消費」というが、これは、全く逆だ。分割生産、少量生産こそが、アジア大陸に山のような残反在庫を増やし、またSheinのような中国企業の宝の宝庫となっている。そもそも、そうしたことをいう人の共通点は、アパレルのMD業務をやったことのない素人ばかりである。

例えば、大量生産というが、日本のMD業務で必要量以上の商品調達など昔から誰もやっていない。逆に、アパレルが弱体化した上工程に無茶な小ロット生産を押しつける「仕入先虐め」を防ぐため「下請法」という制度ができたことさえ知らない。一般的に、生産ロットが合わない場合、反物や糸など素材で残し、使う予定がなければFOBに乗せる、あるいは償却して損金コストを工場の研究開発費に計上する。工業簿記の基本だ。余剰在庫の問題は、純粋にMD計画が実需から外れた結果であり、MDの五適である 量、時期、価格、デザイン、チャネルのいずれかがズレた結果であり、大量生産とは、何に対して大量なのか、意味不明な用語なのである。

さらにいえば、MD業務にフォーカスする以前に、売れないブランドは何をやっても売れない。なぜ、そうした企業が今でも資金繰りが回っているのか。そうした企業こそ営業活動を止めれば余剰在庫はなくなるだろう。実際、米国では次々とアパレルを破綻させている。

私が提言した案は、新型コロナウイルスによる企業支援と自己責任の線引きを行い、補助金にメリハリをつけろというものだ。例えば、貸借対照表の流動資産を3年以上と以下で分け、3年以上の在庫簿価見合金額からEC比率をマイナスした金額に対して一切資金援助しないというものだ。逆にいえば、3年以内であればEC比率を引いた金額に対して資金援助を行う。3年以上前の在庫責任はコロナとは無関係だからだ。さらに、不運にも失業す人が出れば、半年から一年間の給与保証を行い転職支援に金を使う。コロナウイルスから国は企業を守るが、そうでない経営失策は経営者が責任を取るというシンプルルールを徹底すれば良い。

3)AI 予測で、余剰在庫問題は解決しない

政府有識者会議で驚いたのは、未だにAI需要予測を余剰在庫削減に掲げていたことだった。これが論理破綻していることは考えれば直ぐ分かる。

例えば、環境庁のHPに消費者一人あたりの年間服の消費量は18枚と書かれている。日本の衣料品消費人口を1億人とすると、年間消費量は18億点だ。そこに35億~40億点が新規投入されるだけでなく、前年からのキャリー在庫があるはずだから、残在庫の半分をキャリーとしても、この5年だけで少なくとも日本に50億点以上の隠された余剰在庫が存在する計算になる。ここに、さらに40-35億点がさらに毎年積み増される。本当に人工知能の予測で余剰在庫の問題が解決するのなら、私の自宅は4人家族だから、衣料品の支出が4〜10倍に増えなければ計算が合わない。なぜこんな簡単なことがわからないのか。

さらに論理破綻が決定的なのは、AIによる予測で余剰在庫が解決すると論じる人達は、そもそも「計画」が問題で、商品投入は十分追いついているという前提で考えている点だ。プロパー消化率が落ちているのは、商品供給が追いついていないからで、そこはアパレルが素材リスクを持たず、弱小企業である上工程の工場や問屋に押しつけ、サプライチェーンで最も重要なロットと納期というボトルネックを解消していないからである。つまりこの問題は、トレンド予測の前に「投入量」の問題を解決せねばならなく、みずから過剰生産を論じておきながら解決の論点が量から的中率にすり替えられている。

4) 外資PLMの日本企業での導入は再検討が必要

外資PLM企業は本社の強いセールス圧力で節操ない営業を繰り返し、決して、そのPLMの理想である「全体最適」に導いているとはいいがたい。例えば、今、日本でSPAブランドを順位づけすれば、一位がユニクロの約7000億、続いてg.u.の約2500億、しかし、その後は200億から5億円程度の中小企業・事業2万社を超えるブランドの集まりである。日本の1000億超上場企業でも、マックスで200億程度のブランドが精々、あとは10-50億程度の集合体でしかない。

しかも、彼らは仲が悪く、素材や工場を同じ会社でも共有することを拒む。そんなところに、年間使用料が億円単位のPLMが入るはずがない。さらにサブスクでプラットフォームとしてエコシステムを広げれば広げるほど課金される構造的欠陥をはらんだ仕組みなのだ。

結局、PLMが導入されている企業をみれば、自社グループでR&D、製造部、流通、販売を持っているシューズメーカーや、海外のアンダーウエアメーカーだけなのはそういう理由が背景にあり、バリューチェーンがシンプルで自社コントロールが可能だからだ。

これは、本来、トップ同士がまず集まって、バリューチェーンを横断してトップ同士が、誰がどこに投資を行い誰がそのメリットを享受し、それをどう分けるかというところまでの設計をしなければならないのである。例えば、商社が3D CAD. (3D CADはクラウド化できていない) 投資を行っても、アパレルが仕様書作成に使わなければ無意味になるし、アパレルが5枚複写の専用伝票を廃止しなければ商社の違算管理業務は手作業から解放されない。バリューチェーン全体の各工程で投資対象と受益者が異なっており、この調整をやらずに自社利益優先(個別最適)の進め方をするから「開けてビックリPLMだらけ」ということになる。

5) QRは機能しない

30年前の作り増し型QRは、現代では通用しないというのが世界の常識だ。QRというのは、初期ロットを薄く広くバラマキ、初速スピードの速い商品をクイックに追いかける手法だ。しかし、これは、拙著「生き残るアパレル 死ぬアパレル」で克明に記したように、消費者にとってすでに欠品など存在しないほど業界はモノマネが横行し、自社で欠品が発生すれば競合が奪い取る。生産リードタイムを短くしたいのであれば、アパレルが自ら素材と生産ラインのリスクを持ち、KPIを「欠品」から「客単価」にしVMDを工夫して昨年ものでも着こなしで新しく見せ、残存期間を商品ごとに厳密に設定、3-5年で償却する管理手法で解決可能だ。大ロットの商品が、同じ通販でA社はドル箱で、B社は大赤字。調べてみたら償却期間の違いだったということが幾度もあった。

また、過去指標についても、今でも機能しているか再検討が必要だ。まことしやかに語られる商品回転率は、こうしたMDミックスを行えば、5年かけて売る商品もあれば、ワンシーズンで売り切るものが混在しているため、そもそもブランド毎、あるいは会社毎の商品回転率や交差比率という指標もその内容が問題で、単独KPIとしては機能していない。例えば、2つのブランドの商品回転率が同一で2.5回転だとしても、ポートフォリオミックスの結果なのか、あるいは、すべてのオペレーションが等しくスローで2.5回転なのかによって指標の読み方が異なってくる。

さらに重要なのは財務戦略である。アパレルは商社の資金調達をみたことがないだろう。まるで、ジェットコースターのようにアップダウンが激しい。こうしたことを知らず、商社外しを行って財務の読み間違いが多発しているようだ。このようなMD戦略や直貿化の拡大が最も影響を与える財務も、現金の増加と減少を平準化するブリッジローン(運転資本の谷間を埋める借入)を戦略的に行う必要もある。経理部に財務を任せ、違算管理や給与計算ばかりやっている企業がここで躓くのだ。

6) 成熟経済下ではオーガニックグロースはない

先進国の経済はすでに成熟型・循環型に入っている。中国と米国が頭一つ抜け出たとはいえ、まだ金融緩和政策を続けているのがその証左だ。しかし、日本は政府の過剰融資もあり、未だ雨後の筍のように新たなブランドが生まれ、また、誰も買わないような商品がサーキュラーエコノミーの名の下に量産されている。加えていうなら、幾多の企業が目指すプラットフォーマーの道も多難が待ち受けている。200億円以下の企業群の利害をとりまとめる力を持っているリーダーの存在を私は知らない。過去の歴史を見れば、優れたといわれる経営者ほど、ヒットアンドウエイ(個人が数十億の金を手に入れ、あとは逃げ去る)がアパレルビジネスの勝ち常識になっている。

さまざまな指標も公表され、日本の人口減少と実質所得の低下を考えれば、これ以上に日本で物販をすることは不毛な戦略であることは自明だ。むしろ、先週紹介したような将来性あるスタートアップを買収・事業提携し、自社の硬直化した事業モデルに組み込み、資金力と企画力を併せ持つべきだ。今、日本企業が世界にでても、よほどの差別化ができない限り、赤子の手をひねるがごとく一蹴され日本に戻ってくるのは目に見えている。

迫り来る外資系企業の買収攻勢

冒頭で、世界のトップメゾンが、いよいよ「日本買い」に動き出したことを述べたが、あえて名を伏せ公開に踏み切った。おそらく、私は日本には買う価値のある値頃感のあるアパレル企業はごく少数だから、買収対象は日本の工場でないかと見ている。その答えもこの数ヶ月で出るだろう。残念ながら、日本のアパレル企業が日本の技術を買っても販売力が無いため無駄死にする。

ただ「されど日本市場」である。9兆円の市場の中で、1兆円のファーストリテイリングを除き、ほとんどの企業に国際競争力は無いが、中にはZ世代を中心に、我々老人の購買特性とは価値観がまったく違う消費者層が出現し、産業の担い手になる可能性は否定できない。彼らZ世代は国境を越えるSNS活用によって国際間における価値感の違いは無く文化の国際感覚ももっている。こうした層を対象にした、世界企業になり得るスタートアップが日本のECモールに潜んでおり金融市場でも売却対象になっている。今後は外資がファンドを使って買収攻勢をしかけてくると私は思う。私は、いくつかのファンドによるアパレル買収の後ろに商社や外資企業がいることを知っている。

Amazonとビームス提携が意味すること

ビームスは、Amazonとの共同ブランド「Look by BEAMS mini」を7月1日スタートした

数々の米国アパレルを死滅に追いやったAmazonだが、日本で中々頭角を現さない。しかし、新型コロナウイルスもワクチンによる収束が見えてきたのか、先日 セレクト御三家の1つ、BEAMS(ビームス)と提携した。ビームスが発表した資料によれば、キッズウエアを提案するBEAMS miniが、Amazonと共同ブランド「Look by BEAMS mini」を7月1日スタートした。

考えてみれば、ZOZOもセレクト御三家からスタートし業態を広げていった。Amazonは、ここ日本で幾多のイベントを行い、その登場を我々に期待させてはフェードアウトを繰り返しいまに至っている。時を待ち着々と準備をしてきたと見るべきだ。日本でファーストリテイリングに勝負を挑めるのは、Amazon Market Placeぐらいだろう。BEAMSとの提携はその序章とみるべきだ。私がAmazonなら、BEAMSに専用品を供給させ日本品質のPB開発を企画から学ぶ。その後は、弱り切ったアパレルや小売を買収する可能性が高い。いや、Amazonに限らず、私は、Sheinなどのアジアのアパレルも、有り余る潤沢な資金と。今後暴落する可能性の高い円を背景に日本企業に資本参加し、世界第三位のファッション消費国日本での衣料品供給をしながらブランド力を高め、アジア全体に事業展開するのではとみている。

総合商社も、伊藤忠商事以外は繊維ビジネスに見切りをつけ、カーヴ・アウト(事業の切り離し)を行っているし、セブン&アイ・ホールディングスもアパレル企業の切り離しに入っており、ボディーメイクで有名なRizapもワンダーコーポレーション・ハピンズ・ジーンズメイトが3社統合しREXTを設立するも苦戦が続いているようだ。

例えば、セブン傘下であるバーニーズの西武渋谷店への出店は、攻めているように見えるが、すでに報道されているように米国スピードウエイ買収で、二足のわらじを履いている余裕などないはずだ。新宿店の閉鎖はトータルで考えなければならない。例えば、バーニーズ ニューヨーク西武渋谷店の広さは264m2 つまり、100坪もない小型店だ。ここから類推するに、ターゲットはセレクトショップであり、過去伊勢丹がなし得なかった百貨店の小型店化を行い事業価値を少しでもあげようとしているのではないか。

当然、Rakuten fashionやZOZOを傘下に持つヤフーも弱り切ったアパレルに買収・事業提携をしかけ、DX化とグローバル化を推進してくるだろう。実は、その動きも私は知っている。

こうした動きは、政府の過剰貸し出し資金の回収も目処がたっているとは思えず、外圧による産業再編が最も自然なシナリオだ。「金融主導の業界再編」が具体化してきたということである。つまり、あれだけ騒がれた「デジタル祭り」も、外資企業やファンドに買収され、金融主導でDXが行われるということになる。

早くも3刷!河合拓氏の新刊

「生き残るアパレル 死ぬアパレル」好評発売中!

アパレル、小売、企業再建に携わる人の新しい教科書!購入は下記リンクから。

日本企業が生きる道はデジタルSPA

ファーストリテイリングや良品計画は国際企業になってしまい、日本のファッション産業がどうなろうが「どこ吹く風」だ。考えてみれば、私たちのような客観的なプロフェッショナルこそが産業界を正しく分析し、いかに日本企業が自力で生き残ることが可能かを提言すべきなのだ。

最後に、私の産業界への提言をしたい。

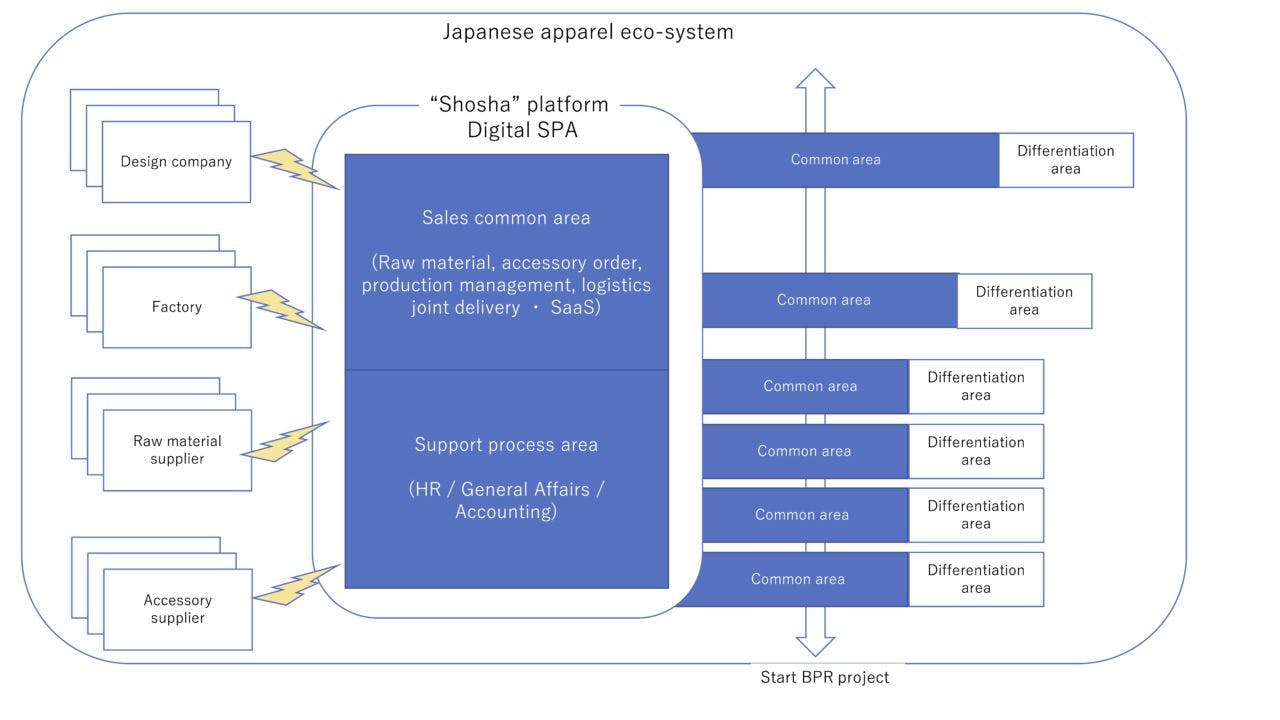

この答えは明らかで、他産業をみても、論理的に考えても「デジタルSPA」しかない。それは、バリューチェーンの共通部分を共有化し7000億のユニクロ、いや、最低でも2500億のg.uレベルの規模にスケールアップすることである。PLMなどそれを実現するツールに過ぎない。

以下2つのシナリオのいずれかとなるだろう

なりゆきシナリオ(このままゆけばどうなるかというシナリオ)

- 政府アパレル企業向け過剰融資は債権回収ファンドに早晩移行される

- 総合商社は、繊維ビジネスを捨て金融主導で商社子会社・事業部の統廃合がおき、専門商社の存在感が問われることになる

- 外資買収攻勢が始まり、日系企業の中で価値ある企業は外資に買収・解体され、価値ある機能だけが残る。ファンドは「アパレルだけは御免被る」と我関与せずとなる

- すでにDXの進んだ外資傘下で強いアパレルだけは残り生き残り、グローバルメゾン、Amazonや楽天、Shein(アジア企業) などの傘下に入りデジタル企業となる

戦略シナリオ (しっかりした戦略と金融プレイを駆使し難局を乗り越える)

- と2. は同じ

- 商社・アパレル企業のトップ自らがトップを集めて利害調整を行い、全体最適化の絵を描く(デジタルSPA 図参照)

- アパレル企業、商社、工場が共通領域を共有化し、DXを用いて産業横断的に一つのマスターを産業横断的に利用する。また、スタートアップ支援を行い、プラットフォームに組み込んで、モンスターとなった企業をバリューチェーンに組み込むエコシステムを作り上げる。他産業で起きている技術や得意領域の共有化によるVSC (Virtual Single Company 仮想単一企業)ができあがる

- こうして仮想的にできたVSCによる外資買収防衛、逆に外資への買収を行い、Japan ブランドを活用して世界化を実現。発展国の成長を自らの成長に取り込む

誰もが「戦略シナリオ」に懐疑的だろうと思うが、1990年代前後に日本の生産拠点は、将来を案じ、日本を捨て当時まだ途上国であった中国と心中するつもりで未開の地に片道切符で出かけ工場を設立、生産拠点から世界ブランドのブランド・ビジネスまで事業を広めていったなど、多くの神話を残した。

今、ほとんどの日本企業の輸入元は、元々日本にあった日系企業だということを何人の若者は知っているのだろうか。日本人は、いざとなれば、世界にでて勝負するだけの能力を持っている。

残念ながら、私はタイムアウトかもしれない。今できることは、正しい現場の実態と将来戦略を、私の武器である言葉を発することで貢献できればという思いで本論考3部作を締めくくりたい。

プロフィール

河合 拓(事業再生コンサルタント/ターンアラウンドマネージャー)

ブランド再生、マーケティング戦略など実績多数。国内外のプライベートエクイティファンドに対しての投資アドバイザリ業務、事業評価(ビジネスデューディリジェンス)、事業提携交渉支援、M&A戦略、製品市場戦略など経験豊富。百貨店向けプライベートブランド開発では同社のPBを最高益につなげ、大手レストランチェーン、GMS再生などの実績も多数。東証一部上場企業の社外取締役(~2016年5月まで)

ブランド再生、マーケティング戦略など実績多数。国内外のプライベートエクイティファンドに対しての投資アドバイザリ業務、事業評価(ビジネスデューディリジェンス)、事業提携交渉支援、M&A戦略、製品市場戦略など経験豊富。百貨店向けプライベートブランド開発では同社のPBを最高益につなげ、大手レストランチェーン、GMS再生などの実績も多数。東証一部上場企業の社外取締役(~2016年5月まで)

外部リンク

この記事に関連するニュース

-

イタリア繊維産業に学ぶ、高くても売れるビジネスの秘密とは 染めと売り方が段違い

ダイヤモンド・チェーンストア オンライン / 2024年11月25日 20時57分

-

ユニクロ、開始から7年で明らかになった有明プロジェクトのいまとすごい成果

ダイヤモンド・チェーンストア オンライン / 2024年11月18日 20時55分

-

メルカリが開催する「グリーンフライデープロジェクト2024 ~新作ゼロのフッションフェス~」にパートナー企業として初参加

PR TIMES / 2024年11月7日 14時15分

-

同じ低価格なのに…GUがしまむらやワークマンと「競合」しない決定的な理由_過去反響シリーズ

ダイヤモンド・チェーンストア オンライン / 2024年11月7日 2時0分

-

広西の小都市にアパレルメーカーが集中、年間3億着の衣類を生産―中国

Record China / 2024年11月5日 8時30分

ランキング

-

1「トイレ流せない…」水道代にも値上げの波 千葉で水道代を2割“値上げ”方針 住民からは悲鳴も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月25日 21時9分

-

2関西財界訪中団、邦人の安全確保に懸念 短期ビザ免除再開に期待も 投資意欲は持続

産経ニュース / 2024年11月25日 18時19分

-

3なぜ「モータースポーツ新会社」設立? GRとは違う「TGR-D」誕生!? トヨタ会長が語る会社分割の狙いとは

くるまのニュース / 2024年11月25日 23時10分

-

4ダウ・S&P日中最高値更新、トランプ氏の財務長官指名受け

ロイター / 2024年11月26日 2時19分

-

5為替相場 26日(日本時間 6時)

共同通信 / 2024年11月26日 6時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください