繰り上げ返済の期間短縮型と返済額軽減型、どちらを選ぶべき?

ファイナンシャルフィールド / 2021年3月16日 11時30分

繰り上げ返済には、利息支払いの削減効果と併せて総返済額の削減効果もあることから、資金に余裕ができた際には利用を考える人も多いと思います。ただ、繰り上げ返済にも2種類あり、どちらを選択したらよいのか迷うという声が多いのも事実です。

今回は繰り上げ返済の内容や、その種類のほか、どちらを選んだらよいかを考える際のヒントについてもお伝えします。

繰り上げ返済とは?

繰り上げ返済とは、住宅ローンの毎月の返済額とは別に、残りの住宅ローンの一部をまとめて返済することです。ちなみに一部を返済することを一部繰り上げ返済といい、残りの残債すべてを返済することを全額繰り上げ返済といいます。

繰り上げ返済において返済した額については、すべて元金部分の返済に充てられることから、利息分の支払額を削減できます。その結果、最終的な総返済額を削減できることにつながるというわけです。

繰り上げ返済のメリット・デメリット

では、繰り上げ返済のメリットおよびデメリットについても理解を深めておきましょう。

■繰り上げ返済のメリット

繰り上げ返済の一番のメリットは、支払う予定の利息を減らすことができることです。繰り上げ返済の効果をできるだけ発揮したいのであれば、残債の多い早い時期に行うことが大切です。また、同じ金額を繰り上げ返済するのであっても、金利が高いほど支払利息削減効果は高くなりますし、その分家計に余裕ができるというメリットもあります。

■繰り上げ返済のデメリット

繰り上げ返済を行うことのデメリットは、一時的ではありますが手元の資金が減ってしまうことです。したがって、近いうちにまとまった出費が予定されている際は、繰り上げ返済の時期をその後にずらすか、その費用についてはきちんと別で用意しておくなどの対策が必要です。

また、最近では繰り上げ返済を行う際には手数料が不要という金融機関が多くなってきました。ただし、条件が付与されている場合もありますので、繰り上げ返済を行う前に手数料についても必ず確認するようにしましょう。

最低繰り上げ金額は、インターネット上で行う場合と窓口で行う場合とでは異なる金額が設定されているケースもありますので、注意してください。

また、住宅ローン控除適用期間であれば、繰り上げ返済を行うことにより年末の借入残高が少なくなることから、減税額もその分少なくなる点にも注意が必要です。

繰り上げ返済には2種類ある

繰り上げ返済には、「期間短縮型」と「返済額削減型」の2種類があります。それぞれの特徴について説明します。

■期間短縮型とは

期間短縮型とは、毎月の返済額は変更せず、繰り上げ返済した分だけ返済期間を短縮する方法です。

■返済額削減型とは

返済額削減型とは、返済期間を変えることなく、繰り上げ返済した分を毎月の返済額の支払いに充て、毎月の返済額を削減する方法です。

ちなみに、期間短縮型と返済削減型では、期間短縮型のほうが利息支払い削減および総返済額削減効果が高いといわれています。

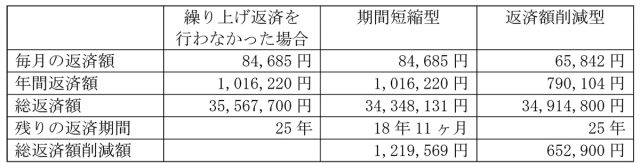

実際の削減効果はどのくらい違う?

では、同じ金額で繰り上げ返済を行う場合、期間短縮型と返済額削減型ではどのくらい削減効果にどのくらいの違いがあるのでしょうか。

当初の借入額を3000万円(金利1%)、借入期間を35年とし、借入から10年目に500万円繰り上げ返済を行うと仮定してシミュレーションを行ってみました。ちなみに返済方式は元利均等返済とし、ボーナス返済はなしとします。

(参考:三井住友銀行「住宅ローン一部繰り上げ返済シミュレーションサイト」(※))

期間短縮型では毎月の返済額は変わりませんが、500万円を元本の返済に充てたことにより、残りの返済期間が25年から18年11ヶ月まで短縮することができ、さらに総返済額については約120万円の削減となっています。

返済額削減型の場合であれば、それまでの毎月の返済額を約1万8000円削減できたほか、総返済額についても約65万円の削減効果を生み出していることが分かります。

期間短縮型に向いている人

では、実際に期間短縮型を選んだほうがよい人とは、具体的にどんな人なのでしょうか。

期間短縮型に向いている人とは、早期返済かつ効率的な削減効果を求める人です。特に、返済期間を短くして完済までの時間を早めることで、その後子どもの教育資金に充てたり、老後の生活資金を用意したりすることなどに集中できます。

住宅ローンの借入時の年齢が比較的遅く、できれば定年までに完済させたいと考えている方には非常に向いている方法です。

返済額削減型に向いている人

現在の毎月の返済額を負担に感じている人や、近い将来ライフイベントにより出費が予想されている人は、できれば早めに返済額を少なくして、その後の収支を安定させながら、予定されている出費に対する準備ができることから、返済額削減型が向いているといえます。

また、現在の返済額では貯蓄にまわすお金がなく、日々の生活や老後の生活資金などに対して不安を持っている方も、返済額削減型が向いているといえるでしょう。

繰り上げ返済を行う際の注意点

状況によっては、繰り上げ返済を行うことにより、残りの返済期間が10年よりも短くなり、住宅ローン控除の適用を受けられなくなることがあります。

住宅ローン控除の適用期間内に繰り上げ返済を行うのであれば、必ずシミュレーションを行い、住宅ローン控除の適用を受けることで得られる減税額と、繰り上げ返済を行うことで得られる総返済額削減効果を比較して決めるようにしましょう。

また、繰り上げ返済を考える際には、併せて借り換えを行うことも考えてみましょう。借り換えには諸費用がかかることがデメリットではありますが、現在高い金利で借りている場合は、繰り上げ返済を行うよりも借り換えを行ったほうが、総返済額削減効果が大きくなる可能性もあります。

繰り上げ返済の資金は、必ず予備資金で行うことが大切です。予想外の出来事が起こった際の緊急資金として、最低でも毎月の支出額の3ヶ月分を用意しておくようにしましょう。余裕を持っておきたいのであれば、6ヶ月分を考えておくとよいでしょう。

まとまった資金が用意できたら、上記のような緊急資金をまず別に確保しておき、その残りの資金を繰り上げ返済に充てることが大切です。

まとめ

繰り上げ返済を行う際、一般的に期間選択型のほうが総返済額削減効果が大きいといわれています。ただ、最終的には現在の自身の状況や今後のライフプランに合った方法を選ぶことが大切です。繰り上げ返済の方法として2つの種類があることや、繰り上げ返済を行う際の注意点などを十分に理解し、かつ、シミュレーションを行ったうえで最終的な判断を行うようにしましょう。

(※)三井住友銀行「住宅ローン一部繰り上げ返済シミュレーションサイト」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

関連記事

住宅ローン控除期間終了後も繰り上げ返済しないほうがいいワケ

住宅ローン控除の還付金が少ないと感じたら確認したいポイント

60歳からだと住宅ローンは組めない?老後生活の不安

この記事に関連するニュース

-

年収だけで「家の購入額」を決めるのは危険…必ず知っておくべき〈住宅ローン〉で”無理なく完済できる”月々の支払額、“やってはいけない”返済方法

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月13日 11時45分

-

62歳で住宅ローンが「1000万円」残っています。利上げの可能性があるなら「退職金」の残りで繰上げ返済したいのですが、なにか“リスク”はあるでしょうか…?

ファイナンシャルフィールド / 2024年9月13日 10時0分

-

家を購入したのですが、ローンの返済が難しくなってきました。毎月「10万円」のローンを「8万円」程度に抑えられる方法はありますか?

ファイナンシャルフィールド / 2024年9月10日 21時0分

-

世帯年収400万円ですが「3500万円」の住宅ローンを25年で組みました。無謀でしょうか?

ファイナンシャルフィールド / 2024年9月2日 4時10分

-

40歳の派遣社員、夏のボーナスは「15万円」でした。ローンの「ボーナス払い」でほとんど手元に残らないのですが、貯めるコツはありますか?

ファイナンシャルフィールド / 2024年8月29日 5時40分

ランキング

-

1本当に実写? 再現度がヤバすぎたキャラに「すべて完璧」「あまりに自然」

マグミクス / 2024年9月24日 21時25分

-

2WHOが注意を呼びかける「エムポックス」とは?治療薬はあるのか【薬学部教授が解説】

オールアバウト / 2024年9月24日 20時45分

-

3土井善晴氏が味噌汁に入れた“意外なモノ”に驚き 「めちゃめちゃおいしい」

Sirabee / 2024年9月24日 5時0分

-

4フェリシモ商品「パクリでは…?」指摘相次ぐ→販売中止に 猫のしっぽ部分を模したクッション、類似の商品が存在「深くお詫び」

まいどなニュース / 2024年9月24日 19時10分

-

5高齢者向け風俗は「心のふれあい重視」。家事、入浴…“レンタル奥さん”に高まる需要

日刊SPA! / 2024年9月24日 15時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください