国民年金基金をiDeCoやNISAと税制で比較するとどうなる?

ファイナンシャルフィールド / 2021年4月4日 3時30分

国民年金基金とiDeCo(個人型確定拠出年金)は公的年金を補完する制度として、NISA(少額投資非課税制度)は個人の資産形成を促進する制度として導入されています。そして、いずれの制度も、利用促進を図るため税制面で優遇されています。

今回は、国民年金基金について解説するとともに、これらの制度が税制面でどのような違いがあるのか説明します。

国民年金基金とは?

はじめに、自営業者などの老後保障を担う国民年金基金について解説します。

1. 国民年金基金の目的とは

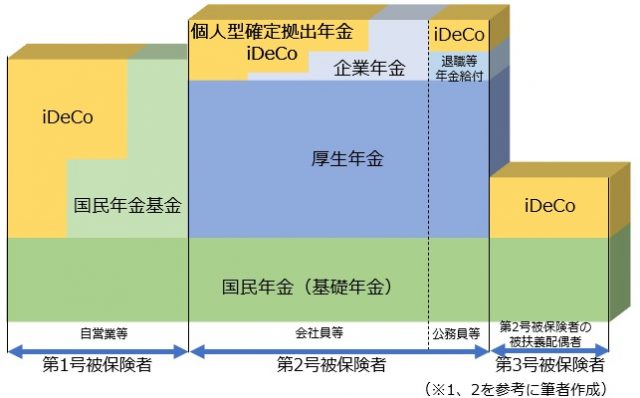

20歳以上60歳未満の全国民が加入する国民年金は、下図のとおり、自営業者などの第1号被保険者、会社員などの第2号被保険者とその被扶養配偶者である第3号被保険者に区分されています。

そして、第2号被保険者は、国民年金と厚生年金の2階建て構造になっていますが、国民年金基金は、第1号被保険者の2階部分を形成する制度になります。

また、iDeCoは公的年金を補完する制度として導入され、原則として20歳以上60歳未満の方が誰でも加入することができます。

2. 国民年金基金の加入資格は

国民年金基金に加入できるのは、20歳以上60歳未満の自営業者やフリーランスなどの国民年金の第1号被保険者の方です。また、60歳以上65歳未満の方や海外に居住されている方で国民年金に任意加入している方も加入することができます。

ただし、国民年金の第1号被保険者であっても、国民年金保険料を免除されている方や農業者年金の被保険者の方は、国民年金基金に加入することはできません(※1)。

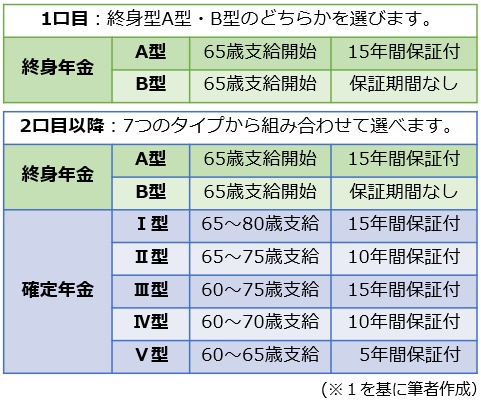

3. 年金給付は終身と確定の組み合わせ

国民年金基金の年金給付は、全員が加入しなければならない1口目に、自由に選択できる2口目以降を上乗せすることができます。給付のタイプは下表のとおり、終身型2種類と確定型5種類の中から組み合わせることが可能です(※1)。

なお、1口当たりの給付額は、加入時の年齢に応じて給付タイプごとに決まっています。

4. 毎月の掛け金は加入年齢などにより確定

毎月の掛金額は、選択した給付のタイプ、加入口数、加入時の年齢と性別により決まりますが、掛け金の上限額は月額6万8000円となっています(※1)。また、国民年金基金加入者がiDeCoを併用する場合は、国民年金基金とiDeCoの掛け金の合計で月額6万8000円が上限となります(※2)。

税制面で比較すると

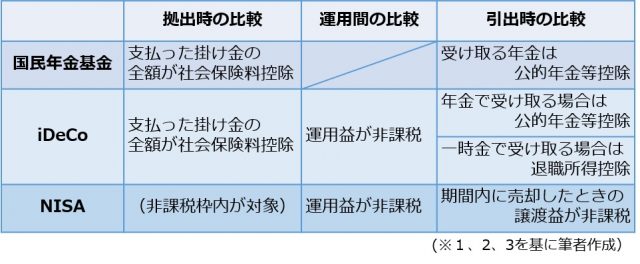

国民年金基金、iDeCo、NISA各制度の優遇税制を、拠出時、運用間、引出時の3段階に分けて比較すると以下のとおりとなります。

1. 拠出時を比較すると

国民年金基金とiDeCoの掛け金は、全額が所得控除の対象となり、控除後の所得が所得税と住民税の課税対象となります。一方、NISAは一般NISAとつみたてNISAごとに定まった非課税枠内の投資が、その後の運用間と引出時に税の優遇を受けることができますが、拠出金が直接所得控除の対象とはなりません。

2. 運用間を比較すると

iDeCoとNISAは、運用益が非課税となります。なお、国民年金基金は加入時に年金額が決まる確定給付型の年金制度になりますので、運用益を加入者が受け取ることはありません。一方、確定拠出型のiDeCoは、運用益が将来の年金原資に反映されます。

3. 引出時を比較すると

国民年金基金とiDeCoで受け取る年金は、公的年金等控除を受けることができます。なお、iDeCoで年金原資を一時金で受け取る場合は、退職所得控除を受けることができます。また、NISAは一般NISAとつみたてNISAごとに定まった非課税期間内に売却して得た利益に対する譲渡益が非課税となります。

まとめ

公的年金を補完する国民年金基金とiDeCoは、掛け金の全額が社会保険料控除、受け取る年金は公的年金等控除を受けることができます。加えて、iDeCoは運用間の運用益も非課税となります。一方、NISAは非課税枠内の投資に対する運用益と売却時の譲渡益が非課税となります。

出典

(※1)国民年金基金連合会 制度について知る

(※2)国民年金基金連合会 厚生労働省 自分で育てる、自分の年金 iDeCo

(※3)金融庁 NISA特設ウェブサイト

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

この記事に関連するニュース

-

個人投資家デビュー NISAとiDeCo、どちらがおすすめ? FPが解説

まいどなニュース / 2024年7月28日 19時0分

-

「もしも」のための貯金はいくらあれば安心? アラサーで一人暮らしの社会人なら、「100万円」あれば問題ない?

ファイナンシャルフィールド / 2024年7月25日 3時30分

-

非正規雇用・退職金なし…老後資金はどう準備する?

MONEYPLUS / 2024年7月24日 11時30分

-

iDeCoに興味がありましたが、受け取るときに税金がかかると聞きました。それでも節税になるってどういうことでしょうか?

ファイナンシャルフィールド / 2024年7月3日 8時10分

-

「骨太の方針」でも話題のiDeCo、NISAに続く改革の本丸に! 掛金上限額、受給開始の年齢制限も変わる?

Finasee / 2024年7月1日 12時0分

ランキング

-

1英語ができない人はチンパンジー扱い…「日本人の米グーグル副社長」が31歳から英語を猛勉強し始めたワケ

プレジデントオンライン / 2024年7月28日 9時15分

-

2「みどりの窓口は減ったけど、便利になったね」は不可能か いや、やればできるはず

ITmedia ビジネスオンライン / 2024年7月27日 7時30分

-

3『秘密のケンミンSHOW』で圧倒的に登場回数が多い都道府県は?北海道でも、沖縄県でもない、納得のワケ【齋藤孝が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月27日 8時0分

-

4激安スーパー激戦区に無料がいっぱいの街!住んだらお得な街を調査しました!

TBS NEWS DIG Powered by JNN / 2024年7月28日 15時2分

-

5セブン、なぜ「安いおにぎり」2種を発売? ローソン、ファミマとの価格差は? 背景に「経済性」を求める声

ITmedia ビジネスオンライン / 2024年7月27日 6時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください